原标题:大湾区芯片设计红蓝海百舸争流 行业爆发期何以突围 来源:央视新闻客户端

过去十年,是粤港澳大湾区芯片设计业爆发的十年。行业爆发正吸引风险投资机构、私募股权投资机构涌入,以万亿级别的资金孕育出一批具有高成长性的“瞪羚”和“独角兽”企业。在此背景下,当前的大湾区芯片设计行业方向何在?应如何突破技术壁垒和市场壁垒?如何逐步扩大国产芯片的市场份额?怎样实现人才积淀?《高成长企业论——2021粤港澳大湾区瞪羚企业大型系列专题报道》第二期聚焦芯片设计产业发展。

过去十年,是粤港澳大湾区芯片设计业爆发的十年。

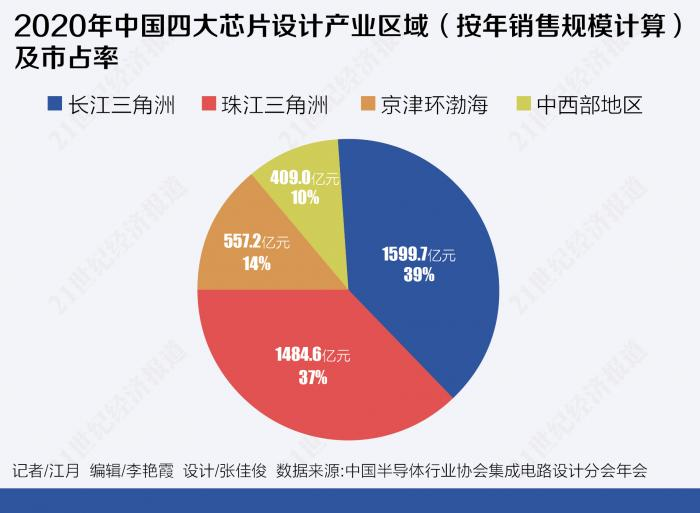

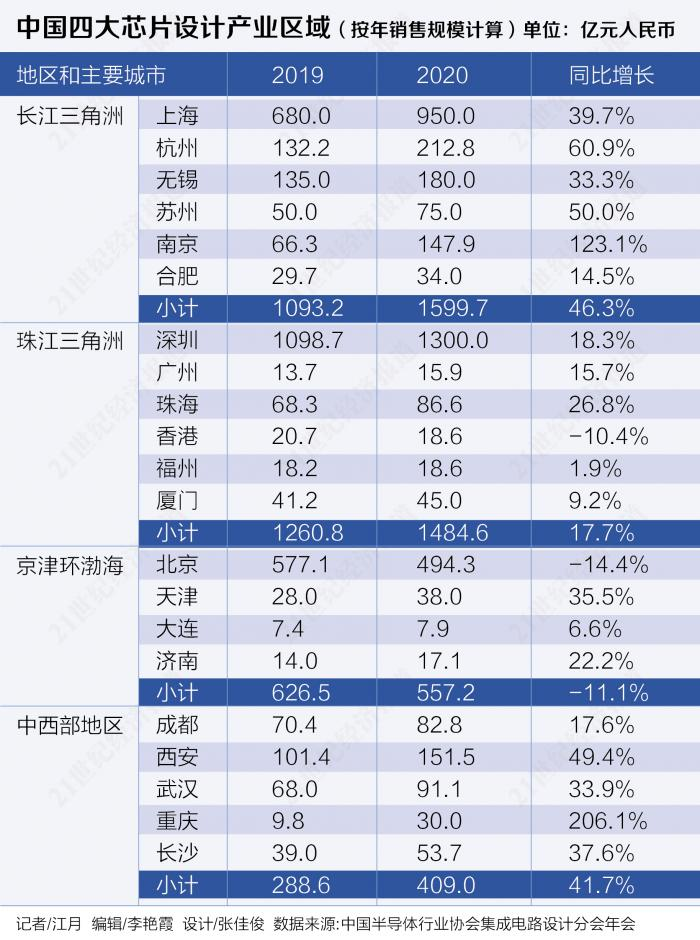

根据中国半导体行业协会统计,2010年,国内芯片设计行业销售额约550亿元;到2020年,销售额达到3819.4亿元,10年间增长接近600%,呈现爆发增长的态势。大湾区的发展趋势与全国的趋势一致。根据中国半导体行业协会集成电路设计分会的统计数据,在2020年芯片设计全行业3819.4亿元销售额中,长三角销售额1599.7亿元,占比39%,珠三角销售额1484.6亿元,占比37%。

作为粤港澳大湾区重要的战略新兴产业之一,半导体芯片产业正在吸引众多的创业者、汇集大量资本投身其中。在整个半导体产业中,设计、封测、制造分别占比42.87%、29.69%、27.44%,芯片设计是大湾区集成电路产业链条上按销售额计占比最大的一环,其增速呈爆发态势。

根据中国半导体行业协会集成电路设计分会的统计数据,截至2020年底,中国芯片设计公司达到2218家,其中最为密集分布在珠三角、长三角、京津环渤海地区。芯片设计行业正在经历一次创业“大爆发”。

投资机构深圳市力合科创创业投资有限公司董事长冯杰认为,中国芯片设计产业处于行业爆发期,目前迎来了“历史性发展机遇”。

创业的爆发正吸引风险投资机构、私募股权投资机构涌入,以万亿级别的资金孕育出一批具有高成长性的“瞪羚”和“独角兽”企业。深交所、上交所、港交所均已有芯片产业链相关公司上市,令公开市场的资本主要向龙头公司汇集。

当前的大湾区芯片设计致力于哪些具体方向?应该如何突破技术壁垒和市场壁垒?如何逐步扩大国产芯片的市场份额?怎样实现人才积淀?针对芯片设计行业的诸多话题,南方财经全媒体记者近期走访了一些芯片设计行业的创业者和投资者。

面对这样的行业机遇,芯片设计创业公司深圳曦华科技有限公司的联合创始人、CTO白颂荣,杭州瑞盟科技有限公司创始人、董事长冯炳军都认为,大湾区乃至中国的从业者应当勇于投身未知的“蓝海”市场,关注技术积累、资本积累,加强与国产制造业各环节的紧密联动。

投资机构深圳市创新投资集团的负责人认为,面对机遇,金融机构应当助力芯片设计行业真正的优质创业者尽快实现扩张,激励行业诞生更多瞪羚企业、领军企业,乃至巨头企业。

“中国芯”的历史机遇

在深圳市塘朗曦华科技公司的办公室里,白颂荣的指尖托着米粒一般大小的芯片,向记者介绍说,这枚微型设备的内部,“犹如一栋构造复杂的摩天大楼”。他说,细小的晶体管穿行布局在“米粒”中,在传递电流的过程中形成信号。

“这是一枚SAR(Specific Absorption Rate,亦即电磁波吸收比值)芯片,可以监测单位时间内手机的电磁辐射能量值。”白颂荣说。

白颂荣是曦华科技公司首席技术官、联合创始人。在2018年联合创立曦华科技公司之前,白颂荣有国外、国内芯片大厂的职业经历。

当前国内芯片设计产业的创业大爆发主要来自三股力量,包括高校研究人员创业、国内龙头企业技术团队创业、“大厂”高管创业等,白颂荣属于第三种。

他告诉南方财经全媒体记者,曦华科技的创业,是“因应5G时代和智慧型汽车的芯片需求而起步的”。该公司目前主要针对5G、自动驾驶研发设计相应的芯片。

白颂荣向记者指出,芯片设计是从构想和定义开始的。在新的市场需求产生时,市场固有的通用型芯片无法提供对应的功能,这为定制化芯片设计提供了机会。

事实上,从定制化市场切入,是粤港澳大湾区芯片设计者乃至全中国的相关厂商为了破除原有市场壁垒和技术壁垒、打开商业化局面的一条路径。

深圳华强北被誉为“亚洲第一电子交易市场”,在这里可以看到,现有通用型芯片市场已形成一种被国际“大厂”寡头垄断的格局。记者走访新亚洲电子商城,不少集成电路销售商户都仍以经营来自美国、欧洲、日本、韩国、新加坡的品牌为主,包括ATMEL、Analog Devices、Fujitsu、Intel、ITT、Lattice、Samsung、Infineon、Texas Instruments等等。华强北的各路商户熟练地用英文名或简称介绍产品。

根据中国半导体行业协会数据,2020年,中国芯片设计在全球市场份额占比约13%。而根据美国半导体行业协会的数据,美国在全球芯片设计市场上占比高达65%。

国际知名的高性能芯片设计专家余浩向记者解释称,现有国际巨头在软件、架构的研发上提前抢跑数十年、在市场开拓上抢跑数十年,这令它们有机会在固有市场格局中建立了又厚又高的“壁垒”。

这有历史的因素。毕竟芯片产业是诞生在1950年代的美国硅谷。

力合科创创投合伙人、基金部部长张驰对记者说:“早期电子产品的研发掌握在外企手里,没有多少人愿意试用国产芯片,国产芯片的推广成本极高。”

芯片产业“独木不成林”。白颂荣和张驰均表示,是“中国制造”的全面发展,为国产芯片设计创业者提供了充分的下游市场空间。

张驰直言:“我们面临着新一轮芯片产业爆发的历史性机遇,制造业的全面成熟提供了大好创业环境。”

力合科创创投董事长冯杰指出:“当前全球主要经济参与者都意识到,经济竞争的关键在于科技竞争。尤其是在芯片领域,中国面临着一次发展机遇。”

在张驰看来,粤港澳大湾区是很多搭载芯片的终端设备的生产地,比如白色家电、手机、汽车、医疗设备、通信等,全球最重要的芯片消费市场就在中国,就在粤港澳大湾区。

当前,智慧型汽车已经被半导体行业视为继智能手机以后又一个潜力巨大的“平台”市场,围绕自动驾驶、车内空间体验等多个方面,触摸屏、指纹识别、声控、机器视觉等“人机交互”技术的市场需求产生,车用芯片市场爆发。白颂荣向记者指出,下一步曦华科技将看重包括自动化驾驶研究在内的智慧型汽车行业商机,进行车规级MCU芯片设计研发。“首选合作对象将是国产汽车品牌。”白颂荣称。

突围战:“蓝海”战略指路破局

成立已12年的瑞盟科技,亲历近年来“国产化”的过程。

瑞盟科技创始人、董事长冯炳军认为,中国芯片设计公司必须采取“蓝海”战术,从而实现技术积累、资本积累。

红海、蓝海这两个商业术语,分别指竞争已经非常充分的市场,以及有巨大空间的创新市场。

“国产芯片一直存在红海、蓝海两个市场,我们毋需蜂拥‘红海’,而是可以向‘蓝海’进发。”冯炳军对记者如是表示。芯片的“红海”市场,主要是围绕技术门槛极低的一些产品,这个市场上的产品销售单价可低至几毛钱人民币、利润率十分单薄。而在具有一定技术门槛、利润更加丰厚的芯片产品上,仍然是一片“蓝海”。

唯有勇于挑战现有格局,驶向“蓝海”,对高精尖技术做不懈的攻克,争夺利润的甜蜜点,中国芯片设计产业才能做出资本积累、技术积累。

冯炳军坦言,做百年老店、产生中国的巨头公司,应当成为当前芯片设计创业者的目标。

瑞盟科技主打模拟芯片,创业之初是从一颗马达驱动芯片(motor driver)开始的。马达驱动芯片作用是用电流控制电机运行,大量应用于生活场景和工业场景。生活场景包括玩具、智能锁、扫地机器人等,工业级场景包括汽车机电控制、3D打印、工业机器人等。

这其中,既包括消费级产品的“红海”市场,也包括工业级产品的“蓝海”市场。

冯炳军指出:“消费级市场对模拟芯片技术要求不高,而且很容易陷入价格竞争,只有面向工业级应用才具有更长的生命周期和利润周期,也才能实现资本积累。”

然而,力闯“蓝海”并不容易。瑞盟的马达芯片,从诞生之初便遇到技术壁垒、市场壁垒。

在技术壁垒方面,冯炳军总结其为一场“资金和时间的双重博弈”。这颗马达芯片的诞生前后花费超过一年。整个芯片设计流程大致包括系统、版图、线路设计,接着是流片(行业术语,指试生产),完成流片的样片拿回设计方进行多环节测试,接着送往封装(package,将集成电路裸片包装为一个整体),一系列动作完成后才开始做小批量销售。

“此间有大量关卡,一环不过就得重走部分流程,时间再拖延数月。”冯炳军说,其间消耗大量人力、物力、财力,对于等着销售款“续命”的创业型公司来说更具压力。

冯炳军直言,“当时的目标客户只用进口产品”。这并非国产制造商“崇洋媚外”,而是在国际模拟芯片市场上,正是主要由美国、欧洲公司“寡头垄断”的格局。对这个格局,行内人常说是“一超多强”。“一超”指德州仪器(Texas Instrument),该公司在2020年模拟芯片销售额为108.9亿美元,占全球市场份额约20%;“多强”是指亚德诺半导体(ADI)、英飞凌(Infineon)、思佳讯(Skyworks)、意法半导体(ST)、恩智浦(NXP)、瑞萨(Renesas)等。

冯炳军坦言,从小批量供应,到大批量供应,最后成为核心供应商,切入市场并不局限于对设计理论的掌握,更需要“多年经验的沉淀”。这里的经验涉及对市场需求的了解、对客户要求的判断。

“模拟芯片设计是一个慢行业,”冯炳军说,“需要工匠精神。”

不仅模拟芯片如此,国产数字芯片、数模混合芯片等多种主要芯片类型,事实上都面临着瑞盟科技所经历过的技术和市场壁垒。

为了尽快突破目前的困境,国产芯片设计商事实上都在做不同方向上的努力。

南方科技大学深港微电子学院创院副院长余浩指出,开源式的架构、国内开发商在设计软件方面的进步、以及第三代半导体材料的诞生,都在为打破原有壁垒创造条件。

余浩分析称,中国芯片行业与国际巨头的竞争,应当充分利用新的软件、架构、市场需求,他建议从计算、传感器、通信等三大方面去寻找国产芯片的高精尖发力点。

资本加速流入助力产业升级

市场需求旺盛,创业者纷纷涌入,产业水平整体升级,这些因素都在吸引着资本向芯片设计业汇聚。

过去三年来,芯片产业成为全球估值增长最快的行业之一,大湾区乃至中国的创业投资以及公开市场投资也同样积极涌入芯片产业,其中,有约逾半数的资本最先对芯片设计环节产生兴趣。

记者接触的VC(风险投资机构)、PE(私募股权投资机构)们,包括深圳市力合科创创业投资有限公司、深圳市创新投资集团、深圳布谷天阙等均表示,当前投资市场已经“全员研究芯片产业”。

力合科创创业投资有限公司投资部部长何韬对记者表示,对芯片设计产业的投资,既考虑技术水平,也关注商业模式。此外,机构们认为资本应激励这个行业诞生瞪羚企业、领军企业、龙头乃至巨头型企业。

当前,芯片设计产业俨然已成为一个估值万亿级别的大型行业。记者梳理清科、IT桔子等数据机构的资料发现,VC、PE近年来加速流入芯片设计创业企业。估值方面,多数芯片设计创业企业获得1亿-10亿元区间的估值,少数企业已经获得数十亿乃至上百亿元估值。另外,在深交所、上交所、港交所上市的多个芯片设计龙头已达到千亿元市值水平。

芯片设计的多个细分领域都在吸引资本注意。

何韬告诉记者,目前投资界比较青睐所谓的“赛道”投资,判断依据之一是产品市场容量。

深创投集团投资发展研究中心半导体行业首席研究员史小梅也表示,投资方会比较看重创业团队打造“爆款”的能力。

查询市场资料,当前获得投资人青睐的芯片设计领域包括但不限于AI芯片、射频滤波器芯片、EDA软件、物联网通信芯片、LED控制芯片、生物芯片、传感器芯片、功率器件、汽车MCU等。

由于市场空间广阔,资本在芯片设计领域“上下求索”、全方位寻求机会。云岫资本数据显示,2020年整个芯片产业的创业融资已经超过1400亿元人民币,其中67.2%、约940多亿元人民币流向芯片设计板块。

然而,芯片产业实际是“一将功成万骨枯”,选择十分重要。

静观喧闹的市场行情,史小梅指出,“这个行业在发展上升期,很多团队跃跃欲试,明星团队也比较多,海归、名校毕业生、大公司管理层济济一堂,但决定成败的最终因素还是技术追求和商业化进展。”史小梅称,投资团队必须用丰富的经验、具体的观察才能做出正确的判断。

当前,晶圆产能短缺、行业布局分散是行业整体的突出问题。中国集成电路设计创新联盟专家组组长时龙兴教授就指出,国内芯片设计企业应改善“小而散”和“同质化”的问题。

VC、PE从中甚或起到整合资源的作用。

史小梅向记者指出:“创业公司需要抱团取暖,创投机构可以牵线搭桥,提供平台。”

当产业链部分环节出现产能紧张、资源脱节时,创投机构提供的资源或会辅佐创业团队实现产品“落地”,以及“在合适的时间”落地。

深圳布谷天阙合伙人王良海具备三十多年实业从业经验,他对记者表示,投资机构具有趋利性,但芯片业是一个需要沉淀的慢行业,具有一定的矛盾性。他呼吁行业多关注优质企业、避免“劣币驱逐良币”。

力合科创创投合伙人、基金部部长张驰也指出,投资是一件“众人拾柴火焰高”的事情,呼吁行业“集中力量办大事”。

事实上,长远而言资本的趋利性与孵化优质企业并不矛盾。“龙头和巨头企业才能有效与国外同行竞争,从而吸引人才、留住人才。”王良海称。

他认为,人才资源是芯片设计企业提高产值的最关键因素。

人才积淀刻不容缓

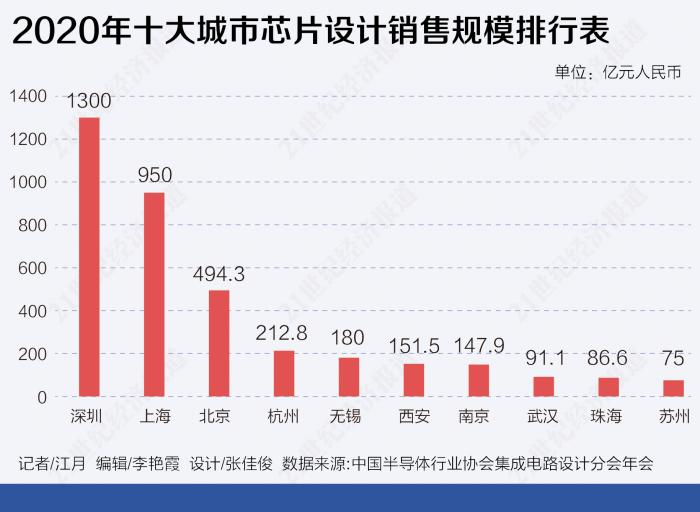

作为粤港澳大湾区的“科创中心”,深圳是大湾区乃至全国芯片设计销售规模最大的城市。

在深圳,芯片设计公司在著名的“粤海街道办”、深圳湾、西丽、坂田等地区星罗棋布,如同芯片里的晶体管一般密集布局。

在大湾区,除了深圳外,广州、珠海、香港等市的芯片设计产业实际上也已经颇具规模。这令市场从业群体的规模不断扩大。

根据中国半导体行业协会集成电路设计分会的数据,2020年中国芯片设计业的从业人员规模大约为20万。然而,业界的共识是,人才规模需要至少翻倍,亦即缺口还有20万。

人才紧缺,与技术壁垒、市场壁垒一样,成了国产芯片需要“攻坚克难”的最主要三大问题。曦华科技、瑞盟科技相关负责人均表达了对芯片设计行业人才紧缺的担忧,认为目前行业人才沉淀不足,新一代生力军流入行业的比例仍有待进一步提高。

南方科技大学余浩教授则提出,应当配合芯片设计产业的深化发展做好公众认知教育。

“现在需要委托专业猎头、激励内部员工推荐、网络招聘等,多管齐下地在全国范围内搜罗人才。”曦华科技首席技术官白颂荣说。

白颂荣指出,芯片设计公司对工程师招聘十分重视。曦华科技对每一名求职者均由多名高管进行面试,从而令求职者有机会充分了解公司。

瑞盟科技创始人冯炳军则提出,希望加强高校的“产学研”结合,并引导人才尽可能多地流向国产芯片业。目前,国产芯片人才有不少流向国外芯片“大厂”,甚或转行转业。

为了向行业持续“造血”,国家正从高校教育入手进行人才培养。2015年,教育部、国家发改委、科技部、工信部、财政部、国家外专局等相关部门联合发出《关于支持有关高校建设示范性微电子学院的通知》。目前,全国已建设28个示范性微电子学院,将不仅为芯片设计业输送“新血”,也将向制造、封装测试及其装备、材料等多个芯片产业链环节输送人才。

位于深圳的南方科技大学深港微电子学院,是当前全国28个示范性微电子学院之一。该学院创院副院长余浩向记者表示,高校培养芯片人才是我国推进“新工科”教育的一部分。

余浩表示,随着芯片产业深入国家经济体系,公众对微电子学科的认知将越来越深,希望激发年轻人对微电子学科的报考兴趣。

围绕国家战略,属于“新工科”范畴的微电子学科教育,事实上在近年里不断改革。针对微电子本科教育的学科结构,余浩建议,应依据一定步骤建立体系。一套完整的学科体系应包括理论教学、竞赛、科研论文指导、实习等多种内容,通过“多实验、多设计、多动手”培养更适应行业需求的人才。此外,大学与当地领军芯片企业进行产学研合作,目前也是引导毕业生流入国产芯片企业的一条重要渠道。

目前,南方科技大学已与大湾区香港科技大学、香港理工大学、香港大学、澳门大学达成合作办学意愿,签署合作框架协议,在本科生交换、修课型硕士生联培、博士生联培等方面合作制定了计划。余浩提到,南方科技大学将致力于引导毕业生在大湾区就业工作。

文字记者|江月文字编辑|李艳霞

出镜记者|陈炯如

摄像记者|谢茂翰 宋子荣

视频编导|陈炯如 张倩茹

配 音|高骞

监 制|曹军 杨海涛

统 筹丨于晓娜 张伍生 李锐 杜弘禹

出品人|蔡万麟 任天阳