原标题:奈雪的茶上市首日破发跌逾13%,市值不足300亿港元

新式茶饮似乎并未受到资本市场追捧。

6月30日,“新式茶饮第一股”奈雪的茶控股有限公司 (简称:奈雪的茶,2150.HK)正式在港交所上市,发行价19.8港元,首日低开4.75%,开盘价18.86港元。在经历了早盘低开低走后,奈雪的茶在午后持续走低,当天收报17.12港元,较发行价跌13.54%,市值约294亿港元。

奈雪的茶先后完成了5轮融资,投资方包括天图、深创投、太盟投资集团(PAG)、弘晖资本等机构。招股书显示,奈雪的茶股权结构中,创始人彭心赵林夫妇为第一大股东,直接持股67.04%,天图投资为第二大股东,持股13.04%,深创投持股约3.32%。按照当天收盘市值294亿港元计算,彭心赵林夫妇的身家约为197亿港元(163亿人民币)。

按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店平台,市场份额为18.9%,仅次于喜茶。作为新式茶饮中最先冲刺上市的奈雪,其招股书也向外界展示了大火近5年的新式茶饮生意并不好做,原材料和铺店带来的成本使得奈雪至今尚未盈利。

招股书显示,2018年至2020年,奈雪的茶分别实现收入10.87亿元、25.02亿元、30.57亿元;净亏损6972.9万元、3968.0万元、2.03亿元。奈雪的茶在招股书中写道,亏损的主要原因是不断扩大业务规模及茶饮店网络,需要大量资金为运营提供资金并应对商机。

开店能有多贵?招股书中算了一笔账:截至2021年12月31日止年度,假设每间奈雪的茶标准店及每间Pro店的估计平均投资成本分别为185万及125万元人民币,预计开设新的奈雪的茶茶饮店的计划投资成本分别约为4.24亿、4.86 亿元人民币。

从2015年底在深圳开设首家门店起,奈雪的茶在五年多的时间内,已在国内外70多个城市拥有560多家门店。

因此,从开店需要资金支持的角度来看,上市筹资是“顺其自然”的一条路。奈雪的茶此次共计发行约2.57亿股股份,发行价为19.8港元,达招股区间上限,IPO总计募集资金净额48.424亿港元。

根据招股书,其中70%募资将在未来三年用于扩张门店网络,提高市场渗透率,另外的30%主要用于公司在供应链端及数字化智能化技术方面的强化,进一步提升公司的整体运营效率。

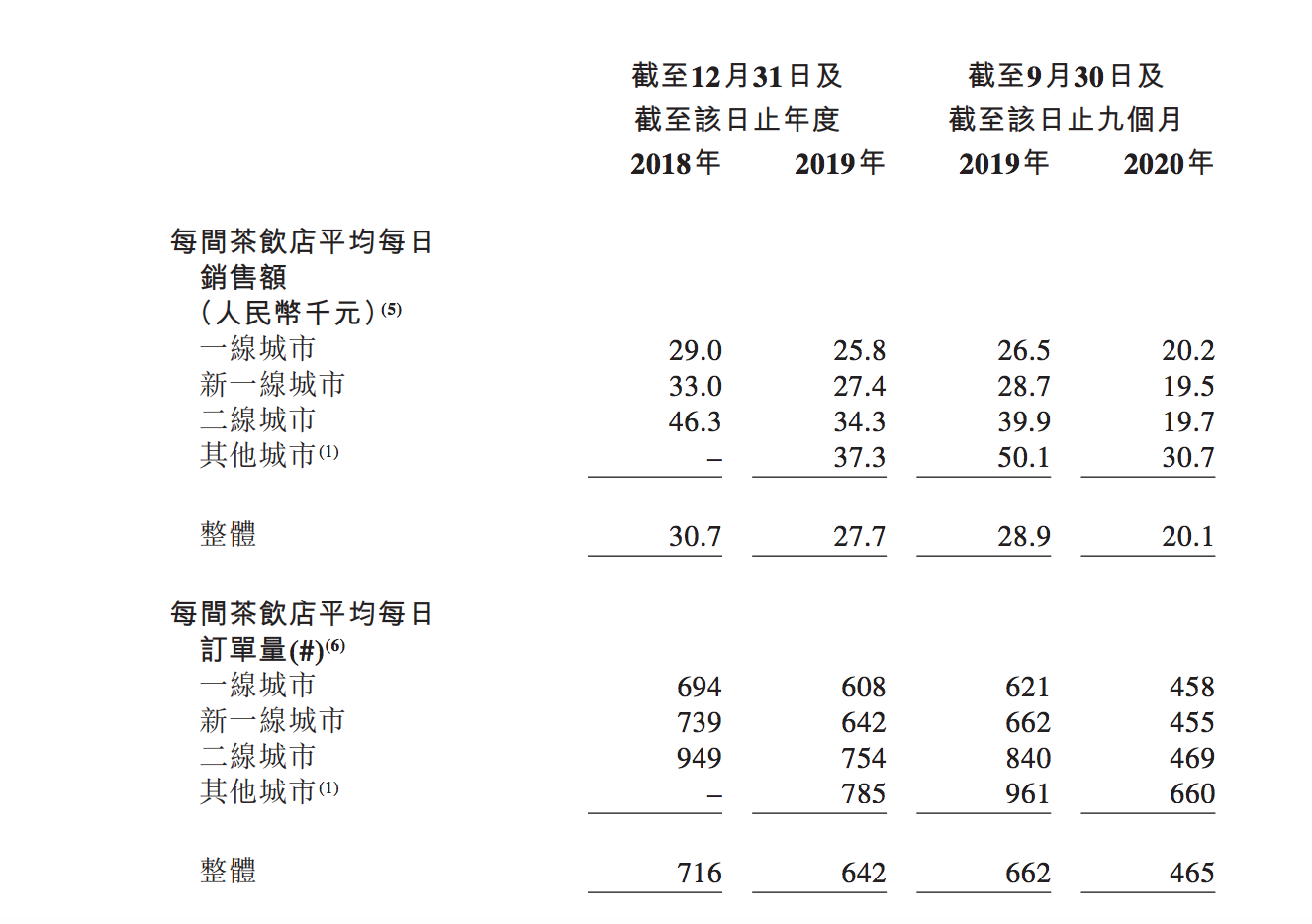

不过需要注意的是,随着门店数量在各个城市的递增,其门店销售额也出现了逐年递减的趋势,以一线城市为例,其单店的每日销售额自2018年的2.9万元下降至2020年(截至9月30日)的2.02万元。

当3公里范围内的门店数量增加,单店销售额自然会下降。那么,随着门店数量持续高速扩张,如何保持同店销售额和利润水平,就成了奈雪首要考虑的问题。

从奈雪目前的解决方案来看,其寄希望于2020年11月新推出的Pro店型。Pro店入驻商务办公区和高密度社区;店内员工从标准店的21名降低至13名;产品上增加了毛利率更高的咖啡、烘焙、零食礼盒产品;经典欧包等面包产品也从现场烘焙改为由中央厨房统一配送。

假设Pro店的模型跑通,在渠道扩张的同时也有利于奈雪的茶减轻门店成本、提高产品毛利率。截至2021年3月31日,开设每间奈雪的茶Pro茶饮店的平均投资成本约为100万人民币,较标准店要减少近80万元。根据招股书,奈雪的茶将在未来两年内开设650家新门店,而其中70%都被规划为Pro门店。

随着上市钟声敲响,奈雪的茶需要考虑的新问题还有很多。

越来越多的精品咖啡、功能性茶饮也开始受到资本的青睐,在一线城市加速开店。而在下沉市场,二三十元一杯的新式茶饮是否能够获得认可还未可知,10元不到就可获得满足的蜜雪冰城目前还牢牢抓住小镇青年的心。

即使是在头部玩家之间,渠道、产品的竞争已逐渐凸显。在奈雪的茶推出油柑产品爆火后,喜茶、乐乐茶等也接连跟上。

里斯战略定位咨询中国合伙人肖瑶分析,“奈雪的茶,喜茶,乐乐茶这些品牌还没有建立真正差异化的优势,虽然每一家都认为有更偏好的消费者,但实际品牌之间的可替代性非常强。因此,奈雪正在做的就是通过上市更快扩张,在扩张过程中争取更多时间思考,如何建立自己的优势。”