原标题:爱旭股份公开举报背后之痛

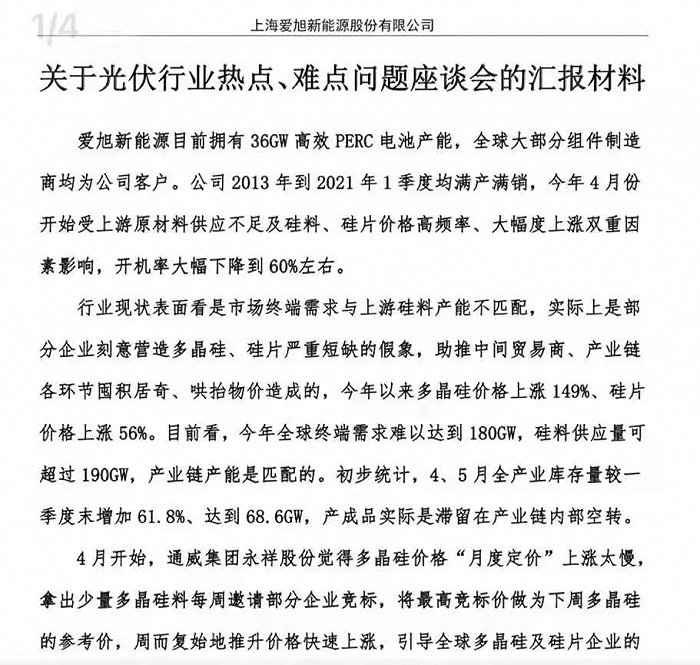

近日,2020年全球太阳能电池出货量第二的爱旭股份(600732.SH)当着多部委的面,公开举报出货量第一的通威股份(600438.SH)对硅料囤货居奇的消息炸开了锅。行业热点难点问题座谈会的召开,说明行业发展确实出现了一些问题。但这种撕破脸的场景却比较罕见,毕竟同处产业链上下游,抬头不见低头见。

▲来源:中国能源网

▲来源:中国能源网其背后,是光伏行业在周期波动中的新一轮变革,硅料价格大涨(多晶硅<硅料>价格已达去年年底的2.5倍以上,中国光伏行业协会数据)只是原因之一。而之所以是爱旭股份,跟其最近的窘境不无关系。

业绩承诺退无可退,又被交易所连环问

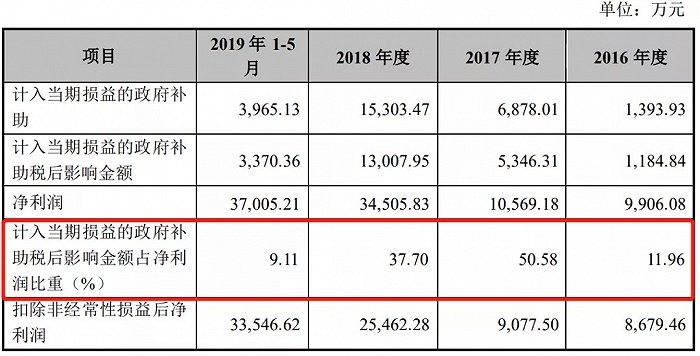

爱旭股份于2019年借壳ST新梅登陆A股,不过在重组时,其估值大调、依赖政府补助、业绩承诺等曾引起质疑。这些质疑不无道理。

▲来源:ST新梅公告

▲来源:ST新梅公告业绩承诺为2019-2021年三年。在完成2019年的业绩承诺后,广东爱旭2020年扣除非经常性损益后净利润仅为5.49亿元,距离6.68亿元的目标有不小差距。因此,在今年3月14日的董事会上,爱旭股份决定将2020年度业绩承诺部分延期。即将2020年业绩承诺调减1.3亿元,2021年业绩承诺在原基础上调增1.3亿元。

▲来源:爱旭股份2020年年报

▲来源:爱旭股份2020年年报但2021年依然困难重重。爱旭股份2021Q1扣非净利润仅为5089.33万元,作为主营电池片的企业,如果任凭硅料价格继续上涨吞噬利润,那么2021年的业绩承诺将更难完成。

▲来源:爱旭股份2021年一季报

▲来源:爱旭股份2021年一季报业绩承诺并非爱旭股份问题的全部。

5月14日,爱旭股份公告收到上交所监管问询函,问询函围绕爱旭股份2020年经营状况和财务数据展开。除第九点关注2019和2020年(调整后)踩线完成业绩承诺外,问询函第一至第三点关注经营情况,第四至第八点关注财务数据。

爱旭股份年报显示,2020年毛利率同比下降3.11个百分点,经营活动现金流量净额更是大幅下滑82.93%。对此,交易所要求说明毛利率下降的原因及是否具有持续性,量化分析经营现金流量下降的原因并说明对公司营运资金的影响。此外,还要说明关联交易情况、海外业务收入占比及毛利率大幅下滑的原因等。

对于2020年爱旭股份前五名客户销售额占比42.93%(2019年为78.14%)、前五名供应商采购额占比59.08%(2019年为68.2%)的情况,交易所要求进一步说明前五大客户和供应商名称及关联关系、交易金额及同比变化等情况。还须核查客户及供应商是否存在重叠或受同一控制的情况。

关于财务数据的第四至第八点,涉及爱旭股份2020年大幅增加票据结算比例、货币资金和债务情况、固定资产配置和折旧、上下游议价能力(针对给予天合光能每年30%价格折扣等)、预付工程设备款等期末余额大幅增加等情况。

其中,除第一点和第九点外,其余部分全部需要年审会计师发表意见。

5月22日,爱旭股份公告称,相关事项的回复仍需进一步完善,因此申请延期回复并得到交易所同意。

周期降临,专注电池片现弊端

业务模式是爱旭股份脱颖而出的法宝,也是造成当前窘境的原因。

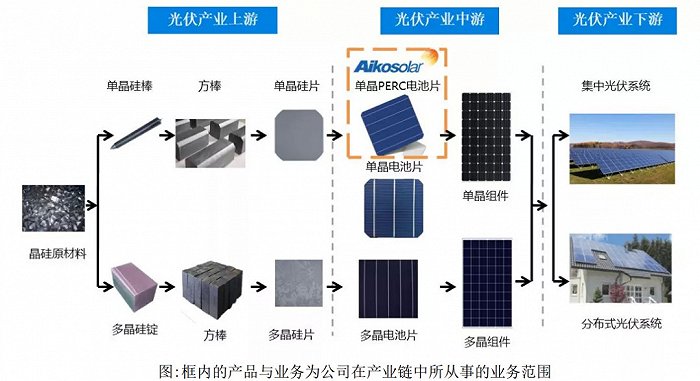

光伏产业主要包括上游的硅料、硅片,中游的电池片、组件,下游的光伏电站运营等,其间还需要逆变器、光伏玻璃、EVA胶膜、光伏背板等配套设备或材料。近几年光伏行业企业更多倾向于上下游扩张,即垂直一体化模式,隆基股份、晶科能源、保利协鑫能源、中环股份和通威股份都是如此。而爱旭股份则坚持专业精细化,专注于电池片。

▲来源:爱旭股份2020年年报

▲来源:爱旭股份2020年年报爱旭股份实控人兼董事长陈刚曾表示,聚焦电池片是爱旭股份能够从过去行业周期变换中取得成功的重要原因。在2019年借壳上市时,爱旭股份也称,未来“精细化”而非“垂直一体化”模式会成为趋势。当时陈刚或许不会想到,2021年会因为硅料价格大涨而面临业绩承诺问题,甚至到了公开举报的地步。

造成这种被动而尴尬的境地不仅仅因为业务模式。光伏产业链各环节不同的集中度,也意味着不同环节企业的话语权不同。

通威股份年报显示,2020年我国硅料、硅片、晶硅电池和晶硅组件前五企业产量占比分别为87.5%、88.1%、53.2%和55.1%,电池片环节集中度最低。不过,在几家主要电池片企业中,除爱旭股份外,通威股份、晶科能源、晶澳科技等都采用垂直一体化模式,更完整的产业链抵御风险能力也更强。其中,通威股份光伏业务涵盖硅料、电池片、组件以及光伏电站。

如果说硅料涨价只是短期压力的话,那么电池技术变革则是走专业精细化路线的爱旭股份不容有失的。曾经依靠PERC(钝化发射极及背接触电池)电池崛起的爱旭股份,现如今也要跟上N型电池的机会。

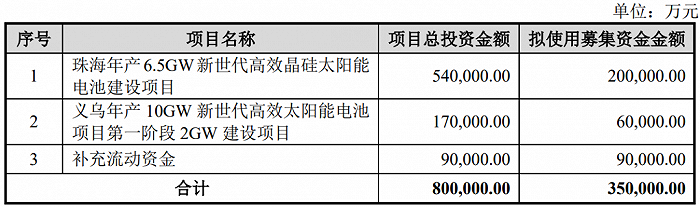

4月24日,爱旭股份公告拟定增募资不超过35亿用于N型高效太阳能电池项目。爱旭股份在公告中称,PERC电池转换效率的提升已经逐渐接近瓶颈,N 型电池主流技术HJT(本征薄膜异质结电池)、IBC(指叉型背接触电池)、HBC(异质结背接触电池)、TOPCon(隧穿氧化层钝化接触电池)等的转换效率均已取得一定的突破,且部分已进入量产阶段,成为未来光伏电池的主要技术发展方向。

▲来源:爱旭股份公告

▲来源:爱旭股份公告爱旭股份直言,如果不能及时掌握并量产新技术及新工艺,则将使公司在未来的市场竞争中处于劣势。但目前增发还处于预案阶段,在面临原材料价格上涨、业绩承诺实现存疑、财务状况下降及交易所问询的情况下,增发能否通过并顺利实施还是个疑问。

物竞天择,适者生存

在过去光伏行业的周期起伏中,淘汰了海润、汉能等一众企业,光伏也进入了平价时代。尽管“碳中和”为光伏画了宏伟蓝图,但要安然度过周期波动,困难还很多。兴全基金谢治宇在接受《证券市场红周刊》采访时也表示,光伏行业格局仍然不稳定。

企业的目的是盈利。爱旭股份公开举报的实质,是光伏产业链不同环节企业在行业变化过程中,争取自身利益的一种行为,同时也暗含电池片龙头之间的竞争。但举报并不能立刻改变爱旭股份被动的局面。

当前,行业协会和监管层已经关注到硅料涨价对下游的不利影响,但能否逆转这种涨势恐怕还需观察。而摆在爱旭股份面前的,不仅仅是原材料价格的上涨和业绩承诺,或许还有对过去所坚持的精细化模式的思考。