原标题:泰格医药的“买买买”,埋下了哪些隐忧?

大众对医疗健康产品的需求急增及对医疗健康行业的投资不断增加,带动全球制药市场规模以年复合增长率4.4%不断膨胀。制药市场规模的扩大也带来了合同研究机构(CRO)行业的景气度不断上升,CRO在资金密集、复杂、具风险及耗时的药品研发流程中发挥着愈来愈重要的作用。

在整个CRO产业链中,外包率最高、市场规模最大的板块莫过于临床阶段。而泰格医药的主要业务集中在临床试验阶段的相关服务,是国内第一大临床阶段CRO。近年来,泰格医药进行了大量的股权投资和企业并购,疯狂扩张其业务版图。虽说这是CRO行业的一大特征,但过快的投资并购也埋下了许多隐忧。

激进的投资策略

2020全年,泰格医药总营收31.92亿元,同比增长13.88%;净利润17.5亿元,增长10.9%;扣非净利润7.08亿元,增长26.89%。

可以看到,泰格医药2020年发生的非经常性损益已经大于扣非净利润。全年获得的投资收益2.84亿元,占利润总额比例12.79%;公允价值变动损益11.38亿元,占利润总额比例51.29%。

全年的投资额为23.04亿元,增长了218.53%。以公允价值计量的金融资产中,股票期末金额4.82亿元,累计投资收益1.11亿元;基金期末金额27.5亿元,累计投资收益1.3亿元;其他金融资产期末金额21.02亿元,累计投资收益1.15亿元。

(泰格医药以公允价值计量的金融资产情况,来源:2020年年报)

(泰格医药以公允价值计量的金融资产情况,来源:2020年年报)从以上财务数据中,可以看出泰格医药通过投资获得了比主营业务还要丰厚的回报。2020年全年,泰格医药发布了15份投资公告,仅在2020年10月20日这一天就一口气发布了6个参与投资的公告。其中较大金额的投资包括出资6亿元参与苏州泰福怀谨创投、出资2亿元参与珠海和谐欣泰基金、出资2500万美元参与泰欣资本美元投资基金;出资1亿元参与州富悦柏泽实业投资等。

今年3月30日又一次性发布5个投资公告,涉及博远资本、汉康资本、瑞华控股、云锋基金、上海临创投资,出资达5.2亿元。

在去年闹得沸沸扬扬的沃森生物出售上海泽润事件中,按原方案准备接盘上海泽润部分股权的两家基金背后的主要投资人均有泰格系资本的身影。初略统计,泰格医药还是近60家医疗健康行业创新型公司及其他公司的战略投资者,以及40家左右的医药基金的有限合伙人。

而在这一系列股权投资背后,是一张错综复杂的关系网。这张关系网,以泰格医药的董事长叶小平为核心,通过并购基金,交集了盈科系、观由系两名北大校友担当普通合伙人,又让一些拟上市公司的实控人交叉持股,从而形成一张难以厘清的关系网。2019年开始,泰格医药频繁公告设立的并购基金,合作范围更广,包括启明创投、淡马锡、云锋基金、阿斯利康等闻名遐迩的投资机构、药厂。

而泰格医药对股权的投资事实上已经上升到战略地位,其在年报中称,“作为致力于行业创新的领头人,泰格医药有能力识别具有前景的早期投资机会,除了财务回报,相信随着这些初创企业成长壮大并取得成功,这些股权投资将帮助泰格医药能够接触新兴技术、获得潜在客户并抓住更多商机。”

但这样的风险投资也有失败的时候,前文提到的沃森事件算作投资未遂,去年12月亿腾药业被上交所终止审核IPO则可能造成了投资失利。当投资所获得的收益大于主营业务的时候,不知道泰格医药还有没有动力在主营业务上下大功夫,如果由于投资失利造成较大损失时,不知道泰格医药有没有能力承受。

不断加快的并购步伐

除了投资,泰格医药的并购脚步也不曾停歇。

2020年泰格医药共收购了三家公司,总耗资4.3亿元:2020年1月以9156万余元收购上海谋思医药60%股权;3月子公司方达控股1.71亿元收购Biotranex,LLC,持股比例100%;7月子公司方达控股1.67亿元收购Acme Bioscience,Inc.,持股比例100%。

(泰格医药2020年收购情况,来源:2020年年报)

(泰格医药2020年收购情况,来源:2020年年报)回顾泰格医药的发展历程,发现其成长的主旋律便是不停地进行并购。2009年收购美斯达,获得了数据管理及统计分析业务;2014年香港泰格以5025万美元现金支付方式,收购美国方达控股69.84%的股权;2015年收购韩国最大的合同研究机构之一DreamCIS;2016年收购北京北医仁智,业务扩展至上市后监察;2017年收购捷通,业务扩展至医疗器械咨询服务;2018年收购Romania Opera,在罗马尼亚提供临床合同研究机构业务;2019年收购北京雅信诚100%、收购方达医药75%、收购RMI Laboratories, LLC100%;收购BRI Biopharmaceutical Research, Inc100%。

可以看出,泰格医药的并购步伐在不断加快,从最初几年并购一家公司发展到现在一年并购几家公司。外延式并购确实让泰格医药的业务结构得到优化,盈利能力得以提升,业务范围拓展至韩国、美国、欧洲等海外国家。

但如此频繁的并购也引发了诸多问题,比如未经充分调研便盲目收购不够优质的资产,以及不断提高的商誉总值。截至2020年底,其累计确认的商誉净值为14.44亿元,已经连续三年录得增加。随着商誉值不断扩大,不仅给泰格医药经营现金流带来较大压力,而且发生过收购的标的无法完成承诺的业绩,造成面临巨额商誉减值的风险。

比如泰格医药管理层公开承认的未经充分调研于2015年收购韩国DreamCIS事件,DreamCIS在收购次年即发生亏损,虽然最终该公司于2020年5月登陆韩国证券市场,但表现也未尽人意。

另外,康利华2015至2017年承诺实现业绩1748万元,而实际实现为392万元;北医仁智2015至2017年承诺实现业绩4004万元,而实际实现业绩2748万元;泰格捷通2016至2018年,承诺实现业绩1.46亿元,而实际实现为7622万元。一系列未能实现的业绩承诺,致使泰格医药在2017年、2018年分别计提1000万、1900万商誉减值。

去年泰格医药在港股上市,所募集款项的40%或38.61亿元也计划用于全球扩张计划,为收购具吸引力海外临床合同研究机构提供资金。频繁并购之后,能不能有效整合所并购公司的业务,实现价值最大化,也是对泰格医药的一大考验。

人工成本高企,高管频繁减持

目前在国内甚至国际上能覆盖整个药物研发过程的公司仅有药明康德一家,与泰格医药同一梯队的康龙化成有临床前CRO,但更倾向于后期的生产CRO,其余的CRO公司仅能覆盖部分细分领域。泰格医药深耕于临床阶段CRO,目前在这方面的行业地位无人能够撼动。

2020年全年泰格医药临床试验技术服务营收15.19亿元,同比增加12.81%;临床试验相关服务及实验室服务营收16.57亿元,同比增加14.56%。

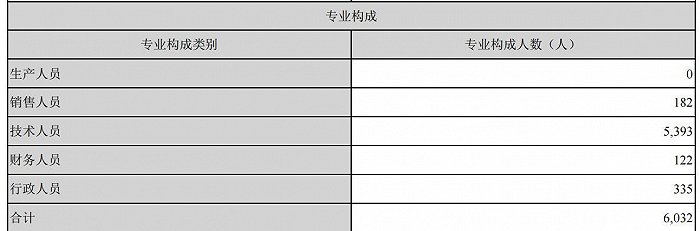

泰格医药的主营业务结构决定了其属于人才密集型行业,最重要的资产是人才。2020年技术人员5930人,达到总员工数的89.4%。财务上最大的开支也是人工费用,全年泰格医药直接人工支出9.61亿元,占营业成本的57.26%,同比增加5.93%。泰格医药从最初成立到目前,员工人数上涨了160倍,即使在新冠疫情发生的2020年,员工人数依然上涨20%。

(泰格医药人员专业构成,来源:2020年年报)

(泰格医药人员专业构成,来源:2020年年报)泰格医药主营的临床研究服务行业,业务项目都是个性化方案,要随时根据各种情况设计执行,并不存在规模越大成本越低的优势,因此员工人数增加的同时,也增加了组织管理能力的考验。如何建立有效的企业人才管理制度,防范专业技术人才流失的风险也是泰格医药需要着重思考应对的。

另外,高管减持方面,2020年共发生四笔高管减持,其中总经理曹晓春女士在去年5月和7月分别减持500万股和200万股,累计套现5.57亿元,成交价格平均为79.57元/股。但相较于泰格医药之后的最高价194元/股,目前的稳定价150元/股,不知道曹经理有没有后悔卖早了。而在2019年,董事长叶小平女士共减持泰格医药股份约894.46万股,减持股份数量占总股本1.195%,累计套现约4.3亿元,其余高管也进行了不同程度的减持套现。

总体而言,随着创新药加速崛起,我国CRO行业在未来5年内仍然能够保持高景气度,可以称得上是A股医药板块最具确定性的赛道。泰格医药通过不停地并购,也渐渐将业务往CRO全产业链扩展,目前处于高速扩张成长期,市场给予了较为强烈的预期,股价存在较大的溢价,估值偏高。泰格医药的发展能否赶得上市场给予的预期,《每日财报》还将继续关注。