原标题:顺丰跌倒之谜:估值腰斩,中国最好的快递公司未来还有哪些筹码?

快递业“白马股”顺丰,近日“爆雷”了。

4月22日,顺丰控股公布一季度业绩,报告显示,顺丰20201年一季度亏损9.89亿元,打破了顺丰上市以来一季度未现亏损的记录。

早在4月8日,顺丰便发布预告,一季度业绩预计将亏损9-11亿元。公告发布后,顺丰股价连续两次跌停,估值惨遭腰斩。顺丰董事长、总经理王卫在4月9日举行的2020年股东大会上向股东致歉,解释亏损原因,并坦承管理纰漏。

顺丰在公告中总结了亏损的五大原因,包括新业务持续布局、基础设施资本投入、网络资源加码投放、人力成本增加、电商件拉低毛利。简言之,顺丰本季度同时出现了成本集中投放和盈利能力下降的情况,两相叠加,造成巨额亏损。

快递“优等生”顺丰为何表现失常?资本市场还会对顺丰宽容多久?面对激烈的竞争,顺丰手中有哪些筹码?

问题扑面而来,有待顺丰一一解决。

成本大幅增长

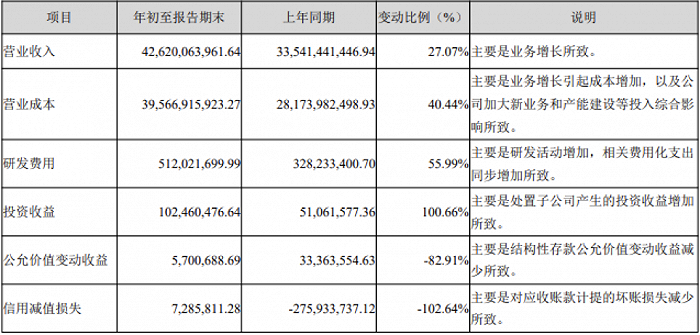

整体来看,顺丰今年一季度业绩表现并不差,营业收入426.2亿元,同比增长27%。然而,顺丰一季度的营业成本高达395.67亿元,同比增长40.44%,增幅远远高于营收。扣除成本后,归属于上市公司股东的净利润亏损了9.89亿元,而去年同期净利润为9.07亿元;扣除非经常性损益后亏损11.34亿元,而去年同期的净利润为8.32亿元。

在人力成本方面,顺丰的薪资待遇一直高于行业平均水平。一位顺丰快递员江宏(化名)向界面新闻透露,目前顺丰单票配送费达1.8元,每个月配送量要求2000票以上,刚进入顺丰工作的快递员每月还有5500元的基本工资,在业内是比较高的。

2020年度,顺丰包括职工薪酬、外包成本和运输成本等在内的营业成本金额为1288.10 亿元,同比增长 39.03%,高于营收增幅。

此外,今年春节期间,顺丰为了配合电商“春节不打烊”,给员工提供加班补贴接近10亿元,比预期多了3-4亿。江宏也向界面新闻证实,顺丰快递员在春节期间基本都能拿到2000元以上的补贴。

而在基础设施方面,顺丰的开支更大。

2020年,顺丰速运物流快件量较上年同期增长 68.43%,产能跟不上业务量增长,陷入瓶颈。

王卫表示,顺丰从去年第四季度开始集中投入场地、运力、人力、系统架构底盘等,弥补短板,致使去年第四季度和今年第一季度成本承压。

同时,王卫也承认,顺丰在数据化管理方面做得还不够,在整个规划上还有提升空间。快递服务涉及取件、分拣、运输、中转、配送等多个环节,环环相扣,任何一个环节出现运力紧张或其他问题,都会影响整个流程,并最终反映在企业效益上。

“怎样更好地从产品营运模式跟资源配套,整个环节之间如何形成规模效益,这些问题在一季度刚好成为爆点。”王卫表示,顺丰需要调整管理,以成本更适配的网络来逐步承接经济型业务,持续扩大资源协同复用,优化成本效率。

盈利能力下滑

成本高企的同时,顺丰一季度盈利能力也出现下滑,主要归于两方面原因:一是部分传统业务增速不足,二是被卷入价格战,单票收入下滑。

顺丰公告称,2021年一季度,占总收入近一半的时效件增长不及预期。有观点分析称,办公电子化导致顺丰高端用户流失,而这部分业务恰是顺丰利润来源的重要渠道之一。

王卫在股东大会上也承认,顺丰B2B商务件(工商业快递)是顺丰快递的主要收入和利润来源,面对电子化的普及,包括邮寄发票的需求消失,工商业快递受到一定挑战。

更大的压力则来自行业价格战。中国快递市场的价格战已持续多年,行业平均单价从2007年的28.50元/件,下滑至2020年的10.55元/件,13年间下降了63%。通达系就在这样血腥的价格战中逐步发展壮大,开始挑战顺丰的市场地位。

在刚刚过去的2020年,顺丰面对的竞争格外激烈:中通的市场占有率扩大至20.4%,净利润与顺丰的差距仅为1.23亿;来自东南亚的“黑马”极兔速递也通过“蹭网”,快速铺开,并在义乌等多个地区把价格打到了新低。

快递行业具有规模效应,市场规模将决定企业的车辆运输空仓成本、分拨中心产能和网络干线运能的利用效率,还关系到运输线路能否拉直优化,从而影响产品时效。因此,一贯定位高端市场的顺丰,面对咄咄逼人的对手,也不得不分出精力抢攻电商件,以保住市场份额,实现规模效益。

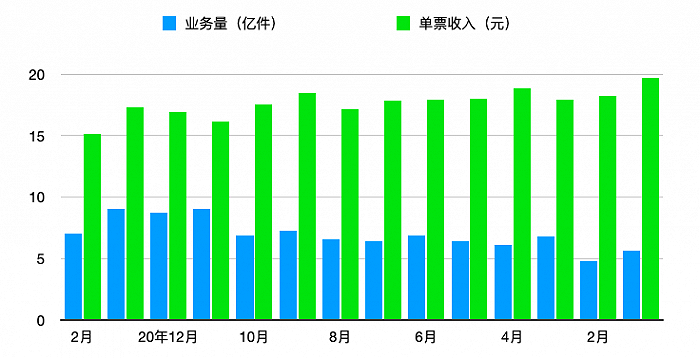

2020年,顺丰经济件业务量同比增长155.86%,贡献了超过40%的整体收入增量,但票均收入下降了18.99%。界面新闻根据顺丰公告梳理的数据显示,2020年1月其单票收入为19.7元,14个月后已跌至15.11元。

数据来源于顺丰报告。制图:白帆

数据来源于顺丰报告。制图:白帆中国快递协会原副秘书长、上海市工商联国际物流商会智库总干事邵钟林表示,价格战对行业产生了沉重的打击,已威胁到快递企业的生存。 “价格战是中国快递行业的毒瘤,应当被视为不正当竞争,已经到了需要政府出面干预的阶段。”他说。

今年3月以来,义乌邮政管理局已就低价倾销问题多次知会极兔等快递公司,并于4月9日限令极兔、百世部分分拨中心停运。但邵钟林认为这样的力度并不足以撼动价格战的局面。

实际上,在快递服务高度同质化的情况下,价格战仍然是快递企业抢占市场份额的有效手段,极兔速递的迅速崛起证明了这一点。王卫也无奈地表示,“规模再大也守不住市场,这是我们从战略角度看到的非常深刻的教训。”在未来相当一段时间内,顺丰仍将不得不牺牲一部分利润,以免在血腥的竞争中被挤出局。

不计成本押注长期发展

一季度亏了近10亿,二季度、下半年还会继续亏吗?

快递咨询机构双壹咨询总经理兼首席咨询顾问龚福照认为,顺丰给员工的补贴在一季度开支中占比较大,这种亏损属于偶然性亏损,顺丰业务的基本面没有改变。

在4月9日的股东大会上,王卫也表示,一季度的亏损“超出预期”,并承诺调整管理、降本增效,“这样的问题不会出现第二次”。

同时,顺丰在公告中称,受益于去年的投入,预计今年第二季度开始,产能瓶颈压力将得到缓解,今年下半年开始释放规模效益。“更完备的赛道和产品矩阵将为顺丰带来更广的用户群体,更大的市场空间,更好的规模协同。随着新业务的高速增长,将逐步释放格局红利和规模红利。”顺丰在公告中写道。

但另一方面,王卫也表示,顺丰快运及各新业务板块均在扩大网络建设、拓展市场份额的关键阶段,现阶段的支出是围绕长远战略打造综合物流能力的必要投入,相信伴随业务规模扩大、综合能力增强、未来能够在市场竞争中脱颖而出,为公司带来的收益和价值增值会逐步显现。“如果短期的利润承压能换来长期的竞争力,那我愿意调低未来1-2年的利润率预期。”他在股东大会上说。

顺丰首席战略官黄赟也表示,虽然今年一季度业绩不尽如人意,但企业发展战略着眼三到五年,不可能因为短期波动而对战略进行调整。

换言之,顺丰未来的亏损幅度可能会有所收窄,但在未来相当长一段时间内,顺丰仍需面对巨大开支,企业盈利将受到影响。

顺丰去年以来的资本动作也证明了这一点。顺丰发布的《年度募集资金使用鉴证报告》显示, 2020年,公司共使用可转债募集资金36.62亿元,累计使用可转债募集资金总额58.54亿元;此外2020年可转债募集资金存放专项账户收到理财收益、利息收入共计7763万元,累计收到理财收益、利息收入共计约8131万元,实际结余390万元。

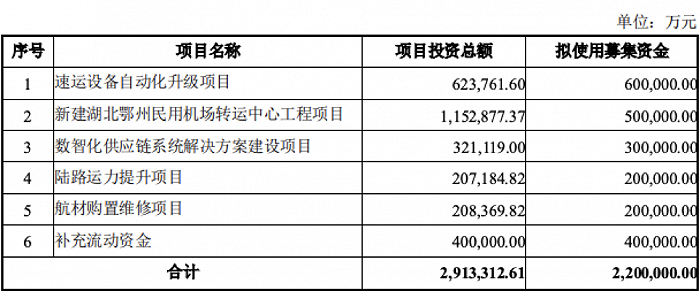

上述募集资金主要用于五大方面,包括飞机购置及航材购置维修项目、智慧物流信息系统建设项目、速运设备自动化升级项目、陆路运力提升项目,以及偿还银行贷款。

今年2月8日,顺丰全资子公司拟在境内外发行不超过等值人民币200亿元的债务融资产品;2月9日,顺丰控股公布2021年度非公开发行A股股票预案,拟募资不超过220亿元。这些资金也主要用于上述五大项目以及鄂州机场的建设。

此外,近日有媒体报道,顺丰控股旗下的顺丰房地产投资信托基金SF Real Estate Investment Trust(“顺丰房托”)最早将于本月进行路演,预计募资3亿美元。

顺丰手里还有“未来筹码”

“大手大脚”的顺丰,显然引起了市场的担忧。自4月8日以来,顺丰股价大幅下跌,总市值一度跌至2982亿,与2月18日的历史高点相比,回落近50%,截至4月24日顺丰估值小幅回升至2986亿。

2011年,顺丰创始人王卫曾对外表示,顺丰不会上市。邵钟林也曾与王卫交流过顺丰上市的担忧,他向界面新闻透露,王卫担心的是“顺丰想做的事情股东们可能不一定理解,可能会影响中长期的规划。”而市场对顺丰2021财年一季度业绩的反应,正验证了王卫曾经的担忧。

“资本的短见司空见惯。你能够给资本带来利润,你就是好公司,如果你不能给资本带来利润,你就不是好公司。”邵钟林说。

如何在业绩承压之际保持长期战略节奏,同时提振资本市场的信心,成为摆在顺丰面前的一道难题。为此,顺丰也在不断调整业务架构,以期实现业务壁垒,国际市场、供应链等新业务都是顺丰目前不遗余力布局的领域。这也正是未来顺丰造血的“主力军”。

目前,顺丰已形成了以传统快递业务为主、新业务为辅的业务架构。根据财报,顺丰2020年总营收为1539.87亿元,快递业务中时效件营收663.60亿元,约占总收入的43%,经济件营收441.48亿元,约占总营收的28.7%;而快运、冷运及医药、同城急送、国际、供应链等五大新业务占总营业收入比例进一步提升至28.24%,成为顺丰新的增长引擎。

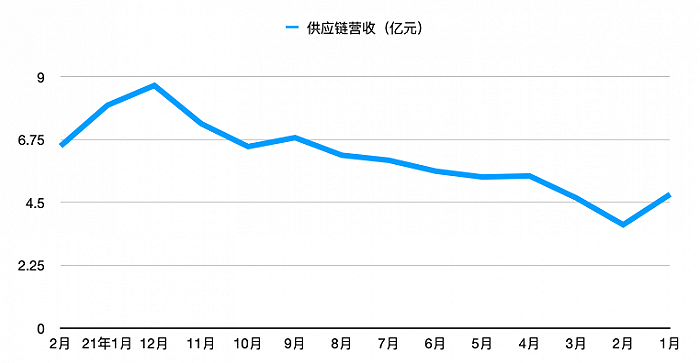

在五大业务中,供应链板块尤其引人注目。2018年,顺丰斥资55亿元收购了DHL在中国的供应链业务。界面新闻梳理顺丰公告数据发现,2020年的1、2月份,顺丰的供应链业务增长迅猛,分别达到455.81%、398.65%。

兴业证券(9.160,0.03,0.33%)分析师王品辉分析称,相对于已经建立起非常高护城河的传统时效业务,供应链和国际业务是顺丰面向未来且仍需要大力加强的板块,海外巨头的发展经验也证明了,借助资本运作可实现多元化布局的跨越式发展。

数据来源于顺丰公告。制图:白帆

数据来源于顺丰公告。制图:白帆国际业务是当前政策市场的一大看点,也是顺丰不断增长的业务板块。邵钟林对此表示,顺丰是最有希望第一个走出去的。2020年,顺丰国际业务的收入同比增长 110.40%,是顺丰增速最快的业务板块。同时,鄂州机场预计将会在今年投入运营,届时也将助力顺丰开展国际业务。

顺丰在国际市场的布局层层加深。2月9日,顺丰公布了拟收购嘉里物流51.8%股权的消息,收购价格逾170亿港元。快递专家赵小敏此前在接受界面记者采访时表示,嘉里物流网络范围广、历史长、产品结构多元,特别是在香港、台湾和东南亚等地、在综合物流、物流地产、供应链等市场领域均拥有较强的影响力,这些区域都是顺丰目前拓展国际网络和产品结构的重点,这对于顺丰是一个新的突破。

业务多元化,减小了价格战给顺丰的压力。量子咨询对界面新闻表示,目前极兔在市场上几乎是做一单亏一单,而顺丰的经济件在业务总盘子里的占比小,即使票单价低,对公司整体收入的影响也比较小。2020年,顺丰经济件占总营收的比重约为28.7%,且单票价格高于行业平均价格。

不过,顺丰这些新业务仍处于发展阶段,银河证券的数据显示,截至2020年底,顺丰快运、冷运、国际业务接近盈亏平衡,而同城业务仍为亏损状态。未来盈利能力如何,尚是未知数。

顺丰的另一重要筹码,是其多年奠定的物流基础设施。截至2020年末,顺丰快运自营及加盟网共计拥有185个快运中转场(含集散点),约1500个快运集配站,拥有2911条快运干线,10902条支线,10130个加盟网点。航空方面,顺丰旗下共有自营全货机64架,鄂州机场也即将投入使用。

强有力的物流网络,为顺丰的配送效率提供了保障。近两年来,电商市场对时效件的需求逐步打开,生鲜产品、高档化妆品、家电等领域出现了高品质服务的配送需求,给顺丰带来新的机遇。时效件业务一向是顺丰的收入支柱之一,未来可能会贡献更高的毛利率。