原标题:德赛西威:一季度业绩延续高增长,应收账款减值需留意

德赛西威于近日发布了2020年年报及2021年一季报。2021Q1公司实现营收、归母净利润分别为20.42亿元、2.28亿元,同比分别增长78.3%、312.08%,业绩延续高增长。

2020年,公司实现基于Hypervisor架构的新一代智能座舱量产,IPU03域控制器率先落地量产并实现L2+级智能驾驶功能。新产品的落地叠加期间费用率下降,公司净利率有所回升。2021年一季度,公司净利率为11.18%,较2020年末提升3.56个百分点。

据披露,公司2020年计提相关资产减值准备共计9895.87万元,对净利率影响1.46个百分点。截至2021年一季度末,公司应收账款为18.43亿元,占总资产的比例为24.06%,占比仍处高位,未来仍需留意应收账款减值风险。

一季度业绩延续高增长

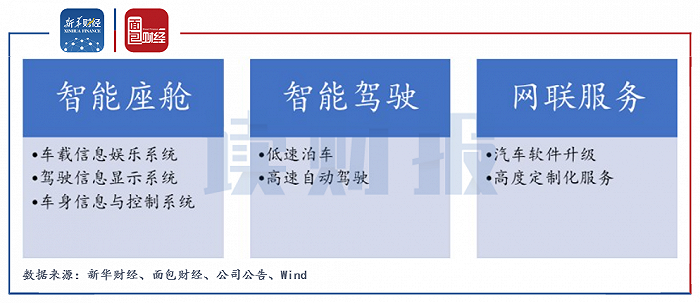

德赛西威主要从事汽车电子产品的研发设计、生产和销售,业务涵盖智能座舱、智能驾驶和网联服务。公司传统的智能座舱产品包含了车载信息娱乐系统、驾驶信息显示系统、车身信息与控制系统等,为自动驾驶提供车内控制显示的硬件基础;智能驾驶业务能提供低速泊车和高速自动驾驶等,包含了辅助驾驶与完全自动驾驶的全部功能;而网联服务能提供智能汽车软件升级、高度定制化的服务。

图1:德赛西威主营业务构成

图1:德赛西威主营业务构成公司所处的汽车电子行业位于产业链中游,上游产业为芯片半导体和材料制造业等,半导体与集成电路为汽车电子行业提供逻辑电路、存储器、微处理器、微控制器、数字信号处理器等元器件,材料制造业为公司提供塑胶、玻璃及五金产品等。下游行业为OEM整车生产厂。

图2:汽车电子行业产业链

图2:汽车电子行业产业链据中汽协数据,2020年,我国汽车销量自4月份持续保持增长,全年销量完成2531.1万辆,同比增速收窄至2%以内。新能源汽车自7月份月度销量同比持续呈现大幅增长,全年市场销量好于预期。

截至2020年底,公司客户主要包含三大客户群体,分别为欧美车厂、日系车厂和国内自主品牌车厂。公司2020年新增江淮大众、马鲁蒂铃木(印度)、丰田(印度尼西亚)等新客户;获得了一汽大众、广汽丰田、一汽丰田、日本马自达、长城、比亚迪、吉利、蔚来、理想、小鹏等车企新项目订单。

图3:德赛西威下游车厂主要客户群体

图3:德赛西威下游车厂主要客户群体下游市场消费需求的不断恢复叠加不断优化的客户结构,公司业绩实现较高程度的增长。公司2020年实现营收67.99亿元,同比增长27.39%;归母净利润5.2亿元,同比增长77.36%。分产品来看,车载信息娱乐系统、车身信息与控制系统、驾驶信息显示系统和其他产品占营收的比重分别为67.58%、4.87%、16.28%和11.27%。其中驾驶信息显示系统营收增幅最快,报告期内该产品实现营收11.07亿元,同比增长135.55%。

图4:2016-2021Q1德赛西威营收及归母净利润

图4:2016-2021Q1德赛西威营收及归母净利润2021年一季度,随着海外疫情逐步得到控制带来下游客户产销回暖,叠加主要客户一季度汽车销量增长带来智能座舱订单放量,公司业绩延续高增长。2021年一季度,公司实现营收20.42亿元,同比增长78.3%;实现归母净利润2.28亿元,同比增长312.08%。

毛利率改善叠加期间费用率下降,盈利能力增强

2021年一季度,公司毛利率为25.04%,同比提升4.68个百分点,自2020年一季度以来明显改善。费用率方面,公司一季度管理费用率、销售费用率、研发费用率分别同比降低了0.77、1.34、4.36个百分点,其中研发费用率改善最为明显。

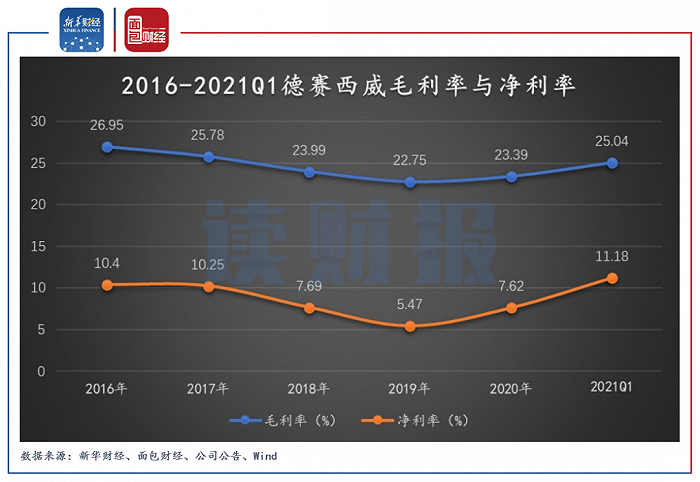

图5:2016-2021Q1德赛西威毛利率与净利率

图5:2016-2021Q1德赛西威毛利率与净利率自2018年开始,公司加大研发投入,导致了净利率的走低。2020年,公司实现基于Hypervisor架构的新一代智能座舱量产,IPU03域控制器率先落地量产并实现L2+级智能驾驶功能。毛利率提升、费用率下降叠加新产品的落地,公司净利率回升明显。2021年一季度,公司净利率为11.18%,较2020年末提升3.56个百分点。

应收账款占比逐年攀升,或存减值风险

2017- 2020年,公司应收账款金额占总资产的比例分别为18.6%、22.77%、23.43%和25.52%,占比逐年攀升。据披露,公司2020年计提相关资产减值准备共计9895.87万元,其中信用减值准备5921.53万元,存货跌价准备3974.34万元,合计对净利率影响1.46个百分点。截至2021年一季度末,公司应收账款为18.43亿元,占总资产的比例为24.06%,占比仍处高位。

图6:2017-2021Q1德赛西威应收账款及占总资产比重

图6:2017-2021Q1德赛西威应收账款及占总资产比重今年以来,或受芯片短缺影响,我国乘用车产销降幅扩大,多家汽车制造商都遭遇了停产的冲击。随着公司业务规模的扩大、客户数量的不断增多,不排除因芯片短缺或交付不及预期等原因致使客户财务状况发生恶化或公司应收账款管理不善而导致公司发生应收账款回收不及时甚至产生坏账的风险。