原标题:新法之下首例!财报存疑仍签字认可,董监高一个没落被罚1200万,独董罚金为8年津贴 来源:财联社

3月13日,广东榕泰公告自曝其成为新《证券法》下首例上市公司受处的当事人。

广东榕泰公告显示,收到了广东证监局《行政处罚及市场禁入事先告知书》(以下简称《告知书》)。《告知书》载明,给予广东榕泰公司及15名个人合计1500万元的处罚,其中个人为1200万元。所涉个人覆盖董监高全体成员,无一遗漏。

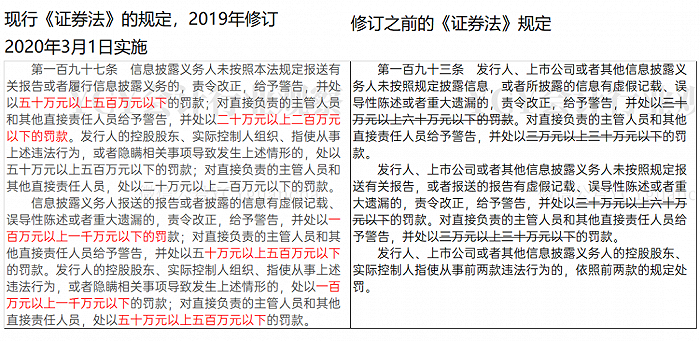

肉眼可见,新《证券法》立竿见影,违法成本较之此前60万封顶有显著飙升。董事长兼总经理被罚330万罚款,高于对公司的300万元罚款;财务总监郑创佳被罚160万元,仅次于董事长。更为引人关注的是,4名年薪为6万元的独立董事均被处罚款50万元,相当于罚去8年津贴。

财联社记者梳理广东榕泰公告发现,个别董事和独立董事在对内控报告和年报持有异议并头出弃权票和反对票之后,却仍然在董事会对上述报告的专项说明上签名表示认可。专业人士认为,这种不严谨、不严肃的履职态度和作风,很难令人相信他们报告能够保证真实、准确和完整。

重罚之下痛感很强

《告知书》载明,广东榕泰主要在三个方面存在违法行为:其一,2018 年度通过虚构销售回款虚增利润约1225万元,2019 年度通过虚构销售回款虚增利润约3124万元、通过虚构保理业务虚增利润约1178 万元,合计共虚增利润4302万元;其二,未在规定期限内披露年度报告,几经周折,在2020年6月23日才正式发布了2019年报,比预计披露时间延迟了近两个月;其三,相关报告未按规定披露关联关系、日常经营性关联交易。

《告知书》表明,此处罚覆盖广东榕泰2019年报披露的全部董监高,无一遗漏。

《告知书》显示,根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》相关规定,对广东榕泰公司责令改正,给予警告,并处以 300 万元罚款;对董事长兼总经理杨宝生给予警告,并处以 330 万元罚款;财务总监郑创佳给予警告,并处以 160 万元罚款;对职工监事朱少鹏朱少鹏给予警告,并处以 80 万元罚款;对董事林伟雄、董事兼副总经理杨光给予警告,并分别处以 75 万元罚款;对董事罗海雄、林岳金给予警告,并分别处以 55 万元罚款;对董事高大鹏,独立董事冯育升、陈水挟、李晓东、郑子彬,监事杨愈静,职工监事陈东扬给予警告,并分别处以 50 万元罚款;对时任董事会秘书徐罗旭给予警告,并处以 20 万元罚款。

据公号YCY会计观察测算,1500万元的罚款额是董监高们所披露年薪的3.2倍。财务总监的罚款相当于所披露年薪的9.7倍,相当于10年白干。

此处罚一出,业内人士纷纷表示,新法之下如此重罚确实痛感很强,尽管如此,也表明中国步入法治社会了。

当然也有人表示疑惑,新法之下,不理解为什么还有人愿意用较低的薪酬去担任有风险的职务。

会计师明确强调事项董监高置若罔闻

《告知书》载明,董事罗海雄、林岳金,高大鹏,独立董事冯育升、陈水挟、李晓东,郑子彬,监事杨愈静,职工监事陈东扬在审计机构对广东榕泰2019年财务报告出具带强调事项段的保留意见后,未能对审计意见提及的明显可疑事项予以特别关注或关注但未勤勉尽责,并签字保证广东榕泰2019年度报告内容真实、准确、完整。

《告知书》所提“未能对审计意见提及的明显可疑事项予以特别关注或关注但未勤勉尽责”,实际上涵盖了对全体董监高的评价。同时,值得一提的是,大华会计师事务所对广东榕泰出具了保留意见的内控报告后,董事高大鹏对此投了反对票。而独立董事李晓东不仅对内控报告投了弃权票,而且对于被出具非标准审计意见的2019年年报也投了弃权票。

对此,上交所在6月22日曾专门发函要求高大鹏和李晓东说明具体理由。

令人迷惑的是,在2020年6月23日,董事和独立董事针对董事会关于内控报告和审计报告的专项说明发表独立意见的时候,高大鹏和李晓东却又均表示同意。

“如此翻来覆去、前后不一致的表态和不严谨严肃的履职作风,怎能相信经过他们签字认可的报告能够保证真实、准确和完整?”专业人士表示。

而类似现象近年在A股市场时有出现。在2020年4月份,兆新股份即有过全部董监高集体表示对自家年报“无法保证”、“无法发表意见”的奇观。

彼时,中勤万信会计师事务所对兆新股份分别出具了无法表示意见的《审计报告》和否定意见的《内部控制鉴证报告》。兆新股份所有现任董监高共11人,均同意按期披露年报但全部发表了异议声明,称无法保证年报内容真实、准确、完整,无法保证不存在任何虚假记载、误导性陈述或重大遗漏,均表示不同意承担个别及连带责任。

资深法律专家表示,兆新股份董监高这种被称为“反水”的集体行动,无论是对公司治理还是信息披露来说,都是极其荒谬的。董监高不能笼而统之、概括性地表示“无法保证”,更不得擅自声明对此“不承担任何个别或连带责任”。对于无法确保真实的年报,董事不应审核通过并允许其披露。