原标题:网易不易,游戏熄火,更不增利

作者 | 陈闷雷

美东时间2月25日,网易(NTES)公布2020年四季度及全年报。数据显示,网易公司第四季度净收入为人民币197.6亿元,同比增长25.6%,似乎还行,也和此前预期基本一致。但净利润方面就比较难看了,同期实现归母净利9.76亿元,同比大幅下滑68%;即使以数据更高一些的非公认会计准则(no-GAAP)计算,公司在Q4的净利润也只有16亿,同比还是大减56%,也落后预期比较多。

网易方面对此的解释是“净利润中计算了美元对人民币的汇兑损失以及投资损失,净利润下滑并不是因为公司业务的经营情况导致的。”

若分业务看,本季度的网易有道增长十分迅猛,同比激增近170%;创新及其他业务也还可以,增速也超过了40%;但是游戏业务就比较难看了,作为最核心的支柱却只有15.5%的增速,拖了公司整体增长的后腿,其疲软表现十分明显。

增收不增利只是因为倒霉?

在2020年第四季度,网易的净利润大幅下滑,与营收增长出现了较大程度的背离,其背后的原因还真是公司比较倒霉。

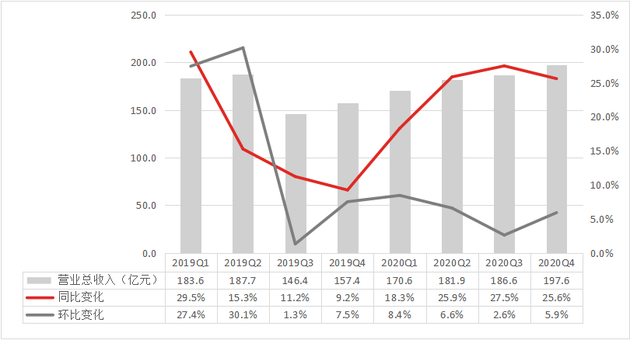

(数据来源:公司公告)

(数据来源:公司公告)四季度网易实现营收197.6亿元,同比增长25.6%,环比增长5.9%,和近几个季度的数据做对比其实还行。只是公司的增长目前还是被游戏业务的疲软表现拖累了,而其他两个业务线整体体量距离游戏业务相差还比较多,暂时还做不到取而代之,对此我们将在后文详述。

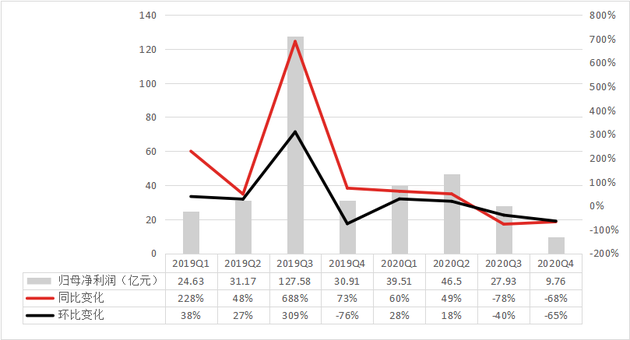

(数据来源:公司公告)

(数据来源:公司公告)在2020年的最后一个季度,网易的净利润表现就属实不太好看了。数据显示,公司当期归母净利润只有9.76亿元,跌入了10亿元下方,同比减少近70%,环比还大减了65%;但这种下滑深究其背后原因,很大程度上也确实是网易时运不济的结果。

首先从费用上看,Q4的营业费用(营销费用+一般及行政支出+研发费用)约为69亿,而去年同期则略高于52亿,同比增长约为32%,和营收增速差不太多,并不会如此明显的压缩利润空间。

那么问题出在哪儿呢?一方面是由于Q4公司计入了16亿的大额汇兑损失,也就是因汇率波动造成的损失,这是人民币汇率走强以及网易海外营收占比比较高两者相叠加的结果。Q3其实网易就已经因为汇率波动计而损失不小(同比骤降主要是前期出售网易考拉大幅拉高了基数),但这种汇率波动确实也是不可抗力,是宏观经济运行的结果。

另一方面,网易本季度还有2.7亿元的公允价值变动带来的投资损失。那么究竟是谁导致网易损失了将近三个小目标呢?

是阿里巴巴。

想必已经无需再强调去年年底究竟阿里究竟发生了什么,只能说这大概就是蚂蚁失火,殃及网易吧。

游戏业务真熄火儿了

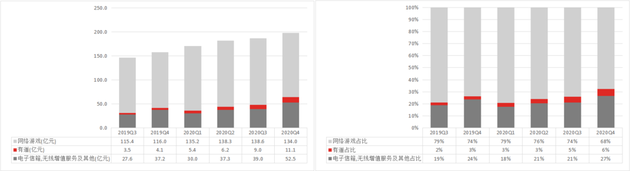

(数据来源:公司公告)

(数据来源:公司公告)为何会说网易虽然粗看增速还行,但其实问题不小呢?主要是其作为核心支柱,占比此前一直超过70%的游戏业务真僵了。

报告期内,网易的网络游戏实现净收入134.0亿元,同比增加15.5%还不如整体营收增速,环比更是下滑了3.4%,也因此占比大幅下降至了68%——虽然此前也偶有波动,但并没有这么剧烈。

把视线拓展到全年数据,则游戏业务收入达546亿元,同比增速17.6%,比Q4好一点儿,但还是慢于全年增速(24.4%),而且这一数据也不好。

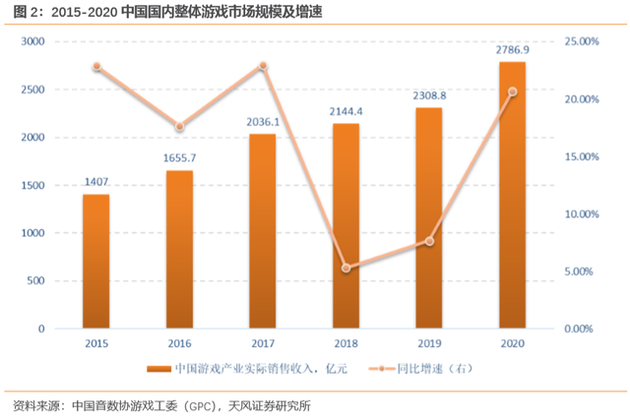

为何说17.6%不是个好成绩呢?根据有关部门与研究机构提供的数据显示,2020年中国的国内游戏产业实际销售收入达2786.9亿元,同比增速为20.7%。这意味着网易游戏业务的增长连大盘都没跑赢,差不多是被市场扩容拖着走的。

游戏业务疲软整体反应的还是公司目前产品竞争力下降:整个2020年都没有市场热度比较高的产品上线,而游戏业务的增长是十分依赖于爆款的,同时像《阴阳师》这样的老台柱子又由于运营时间有些长导致不可避免的步入产品生命末期,这才导致了青黄不接的问题。

不过12月中旬上线的《幻书启示录》从第三方数据看似乎流水表现还不错,算是合格的现金流产品,可能能为2021年的一季度释放一些增长空间。

同时网易未来的储备也还算充足,有包括《哈利波特:魔法觉醒》、《The Lord of the Rings: Rise to War》、《暗黑破坏神®:不朽™》和《宝可梦大探险》等知名度很高的怪物级IP在握。

当然说一千道一万,有好的储备也还是要尽快上线止住颓势,让游戏业务重新承担起核心业务的责任才是。

在线教育短期靠不住

本期网易最亮眼的业务还是要数网易有道——营收突破十亿,同比激增170%。进一步拆分看,以在线课程为主的学习服务净收入为7.3亿元,同比增长198.8%;由智能硬件构成的学习产品净收入为2.4亿元,同比增长253.8%;整体表现双线开花。

可为何表现都这么好了,网易有道这一业务线仍然做不了公司的下一个增长点呢?

首先是体量太小。全年31.7亿的营收还不到总体营收的零头(736.7亿),而其超过140%的增长率也只是建立在基数很低的基础之上,不可能长期持续。

而且这种体量在行业内也不够看。根据艾媒网给出预测显示,2020年国内的在线教育市场体量大概在4800亿左右,网易占比不足1%;更何况它还有硬件,若只计算纯粹的在线课程则占比更低。

目前我国的在线教育行业呈现高度分散的现状,各种机构层出不穷,有尚未募资的,有处在早期轮次的,有已经开始寻求百亿规模的,也有早就上市的。这仍是一个混乱的战场,行业趋势仍然十分模糊,谁也不知道谁能够在什么时候突出重围——说网易没有优势肯定不对,但非要说它有多大优势也言过其实,毕竟这个行业机构是如此之多,以至于你几乎找不到有哪条路没别人走过。

其次,网易在用户方面也暂时没有优势。由于很多企业尚未披露信息,所以我们就先用前期数据做个粗略的比较:

学而思网校在财年第二季度透露,公司的Q2长期正价课报名人次超过290万;

猿辅导此前披露其正价在读人数为370万左右;

根据作业帮方面8月31日披露数据显示,其暑期正价班学员就读人次超过171万;

跟谁学财报显示,截止Q3,K12在线课程付费注册人数达到114.7万人;

而反观网易有道,在Q3的K12业务有道精品课的正价课付费人数达到49.9万,截至Q4也只有65.92万人,多给一个季度还是和其他行业内竞对有很大差距。

最后在线教育虽然市场需求比较大,商业模式没有问题,但是目前的盈利模式却还没有找到,行业普遍状况都处在疯狂烧钱,靠融资发展的阶段。不过网易依托游戏业务的造血能力,资金储备还是非常充足的,只是指望这块业务盈利就不用想了——以2020年Q3为例,有道营收为9亿,亏损也是9亿,虽然Q4由于没有增加费用投入有所收窄,但显然距离盈利还很遥远。

不必太急着宣称有道将会如何重建在线教育行业的秩序,这过于超前;当然也没有必要就宣称有道跑不通,毕竟这个行业混战至今也没有谁胜券在握。

就让子弹飞一会儿,看时间究竟是谁的朋友了。

一言难尽的创新业务

之所以说创新业务线一言难尽并不是因为它表现不好,而是实在过于庞杂。这一板块涵盖了未被归入游戏与有道两条事业线的全部业务,包括网易云音乐、电商、门户、电子邮箱、增值服务、文创等。

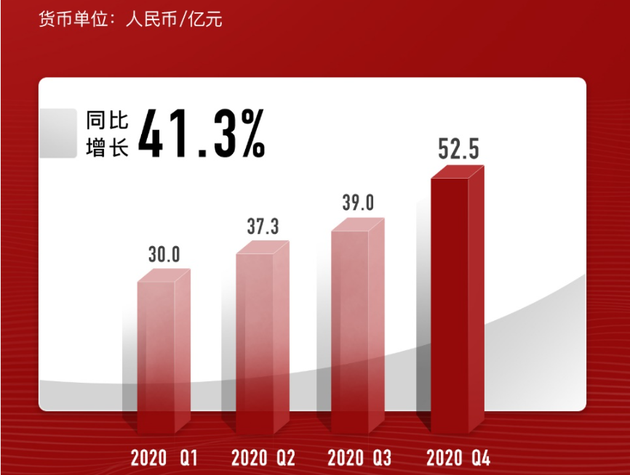

(数据来源:公司公告)

(数据来源:公司公告)我们只知道这一业务线在Q4整体实现营收52.5亿元,同比增长41.3%;全年实现158.9亿元收入,同比增长38%,是本年度带动增长的主要推力。

但除此之外网易并没有公布更加细分的营收数据,只有一些不太充分的运营数据,很难做出更加准确的判断,也不好说如此庞杂的业务线中有没有哪一个会值得单独被披露,只能等未来有了更多细节才能更加充分地分析。

这个时间也给不了答案,网易才可以。