2021年1月汽车商强乘弱局面暂时延续,市场格局变化较大。主力车企集团表现分化,自主品牌部分车企较强。

1、20年汽车商强乘弱局面延续

自2017年以来,乘用车市场相对持续走弱,而商车市场相对持续走强,这是政策推动商用车走强,而传统乘用车消费不旺导致乘车需求低迷。今年的政策主要支持卡车市场和新能源车市场,历次的对乘用车支持政策没有强力推出,乘商分化特征明显。

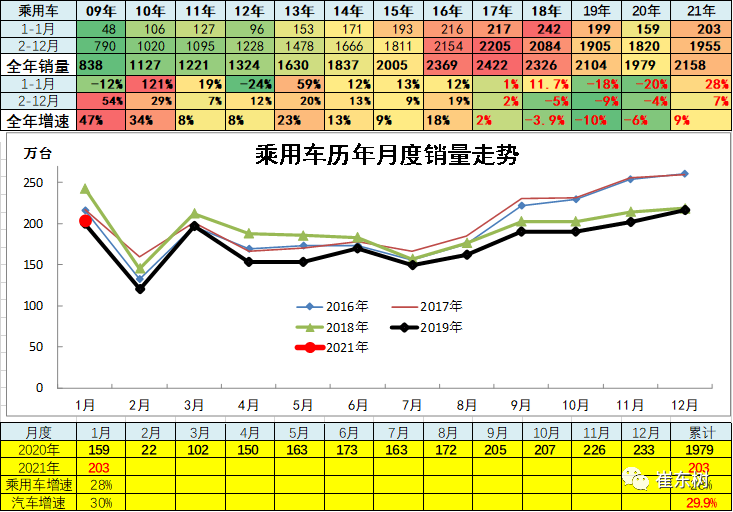

2、2021年汽车市场增长较强

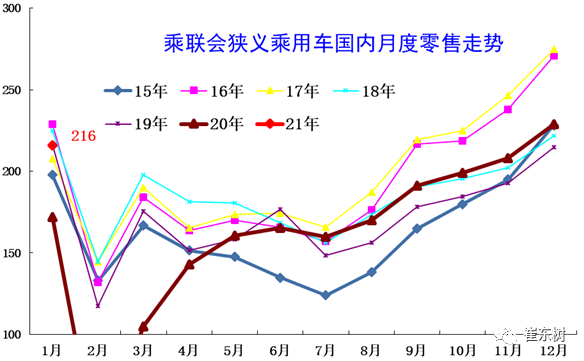

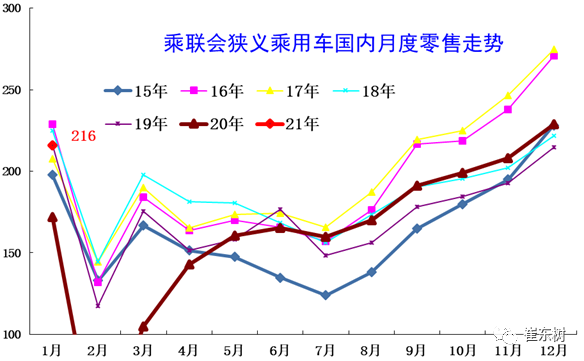

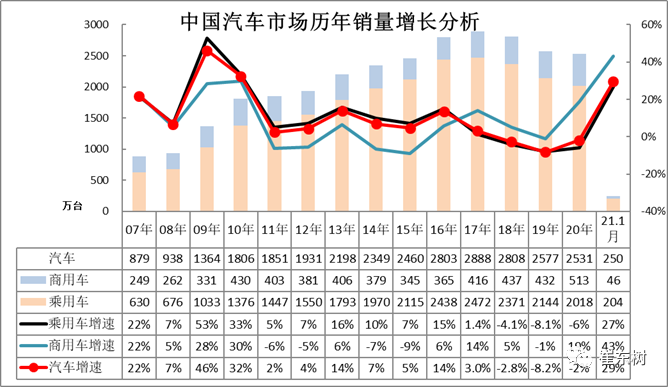

2019年累汽车总计销量2576.87万台,累计增速-8.1%;20年累汽车总计销量2526.8万台,累计增速-1.9%;2021年.1月汽车总计销量250.32万台,同比增长29.9%,环比增长29.9%。。相信2021年1季度厂家的销量仍会持续改善。

3、1-1月主力车企集团的表现均较好

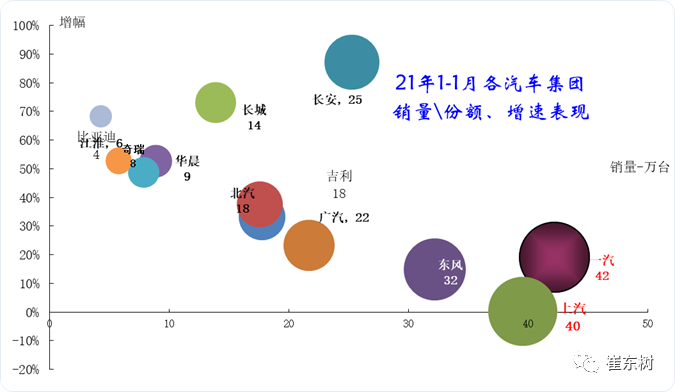

20年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。21年年初走势剧烈变化,主要是20年的积累效果。长安、一汽表现优秀,其中的卡车和乘用车版块表现均很好。国有大集团表现分化,上汽、北汽的表现都有压力。

民营自主核心企业的表现很好。长城、奇瑞和比亚迪、华晨的今年表现相对较强。表现相对稳健。因为新旧动能转换和新能源车持续亏损压力,自主品牌中小企业分化严重低迷。

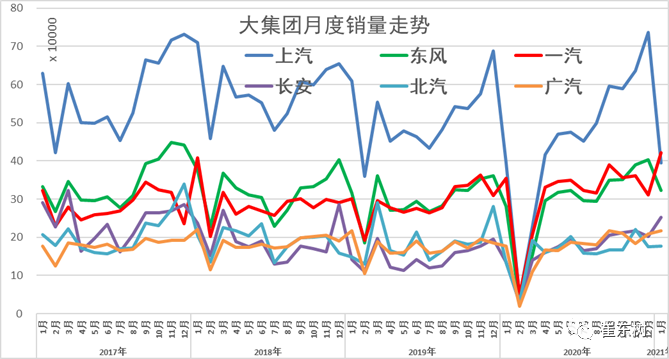

近几年国有6大集团表现持续分化,三大三小的格局日益复杂,一汽、东风总体表现较强。上汽前期一枝独秀,一汽和东风表现相近。

近期一汽表现很不错。长安去年开始走强。广汽近期走势平稳。而地方国有集团的华晨表现相对较稳,江淮仍有走强潜力。

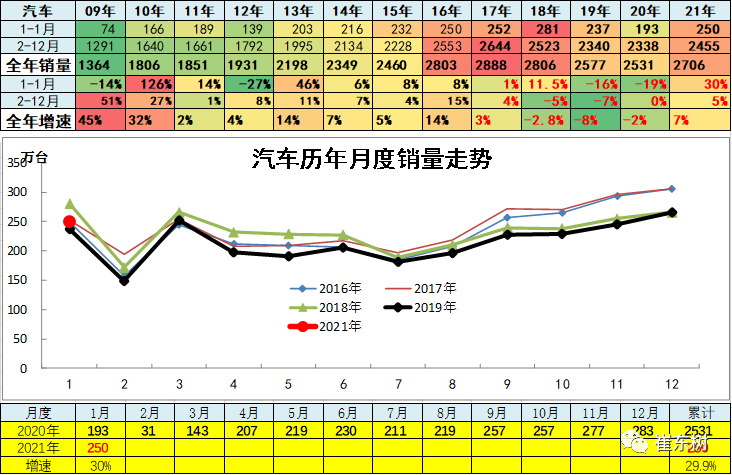

1月车市相对较强,年末和年初走势分化。主力厂家大部分出现持续上涨,但也有上汽通用、上汽大众、五菱等冲刺后的回落。

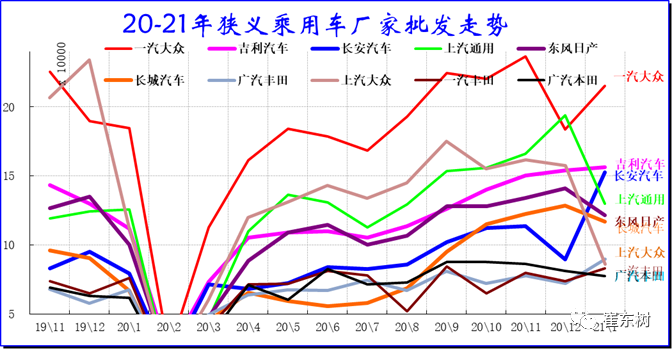

4、狭义乘用车企业产销走势

根据协会信息,2019年1-12月乘用车厂家批发销量增速-9%是历年最低的,弱于汽车市场走势。

根据协会统计20年累狭义乘用车销量1972.68万台,累计增速-6.4%;2021年.1月狭义乘用车销量202.78万台,同比增长27.8%,环比增长27.8%。

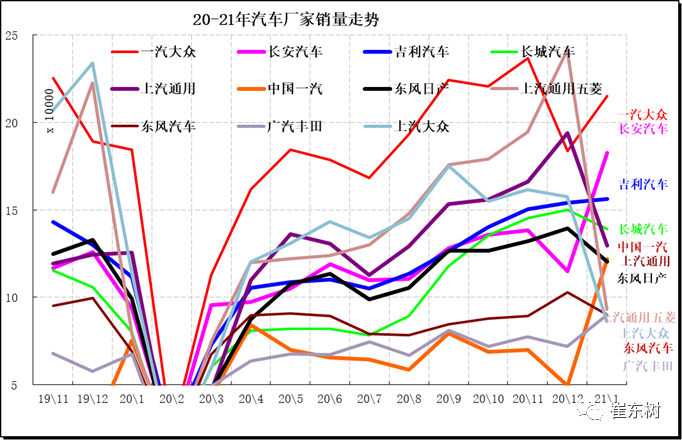

一汽大众1月领军,上海大众稳健。乘用车主力厂家成为三大阵营,正常月度前3强在月均15万左右,中间在月均10万水平,后面的在月销8万台左右。1月主力车企表现分化,岁末年初市场分化。

1月主力厂家零售表现与前期排名有波动变化,豪华车市场总体较强,同时长安、吉利、五菱、长城等自主厂家零售较强,主要是购车需求偏换购为主,拉动高端车型表现良好。

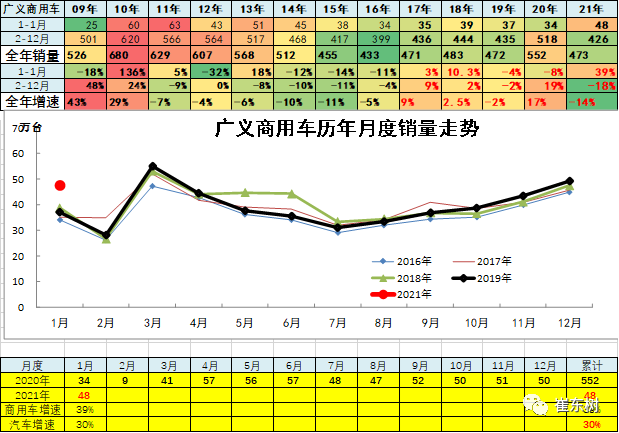

5、商用车车企业产销分类走势

商用车市场总体走走势较强,2020年1~12月份同比增长19%,而且5-12月同比增长在30%左右水平,呈现历年少有的淡季高增速特征。2021年的商用车市场起步超强,同比增速39%,高于车市总体走势。

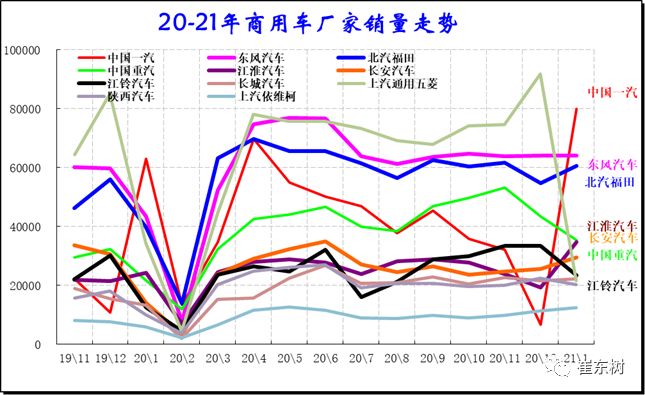

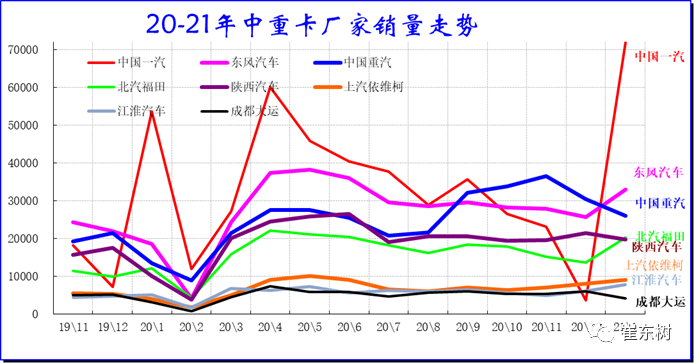

商用车市场主力的厂家是一汽解放、东风汽车、上汽通用五菱和北汽福田等,其中一汽表现较强,福田和五菱表现相对较强。重卡中的中国一汽和中国重汽表现都很好,部分二线企业走势仍有压力。

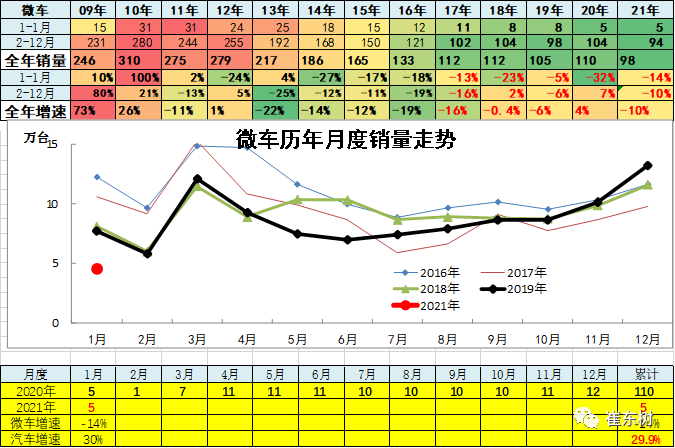

6、微车企业产销分类走势

20年累微型车销量109.64万台,累计增速2.5%;2021年.1月微型车销量4.57万台,同比增长-13.6%,环比增长-13.6%。

20年累微客销量38.8万台,累计增速-4.8%;2021年.1月销量1.7万台,同比增长-18.1%,环比增长-18.1%。

20年累微卡销量70.84万台,累计增速7%;2021年.1月销量2.87万台,同比增长-10.8%,环比增长-10.8%。

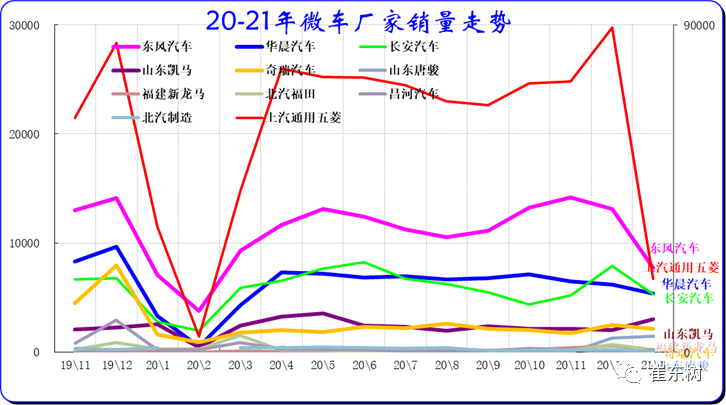

20年的12月的五菱走势相对很强,东风恢复。而2021年1月其他厂家分化。金杯、长安走势改善,微车其他企业走势压力仍较大。

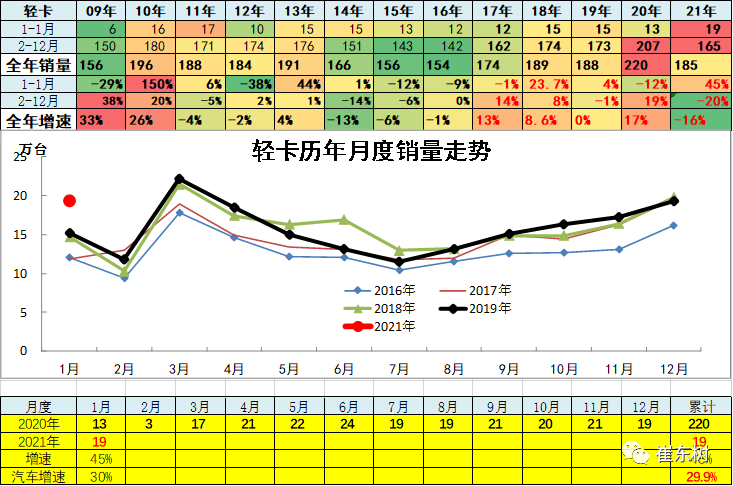

7、轻型卡车企业产销分类走势

20年累卡车销量397.47万台,累计增速23.8%;2021年.1月卡车销量39.35万台,同比增长51.1%,环比增长51.1%。

20年轻卡销量219.67万台,累计增速16.3%;2021年.1月销量19.3万台,同比增长44.7%,环比增长44.7%。

卡车高增长主要是国三柴油车淘汰的影响。近期各地采取强力措施打击假国三,带来巨大换购增量。2018年,国务院发布了《打赢蓝天保卫战三年行动计划》,其中提及2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下排放标准营运中型和重型柴油货车100万辆以上。北方重点区域市场上的国三车可能要远远超过100万。由于柴油假国三问题严重,因此很多地方采取多管齐下的政策,让国三老旧货车举步维艰,不得不换车。这也导致换车刚性需求的增加,一季度没换车,之后必须加速更新,否则无法上路正常经营,预计该利好因素或将持续到年底。

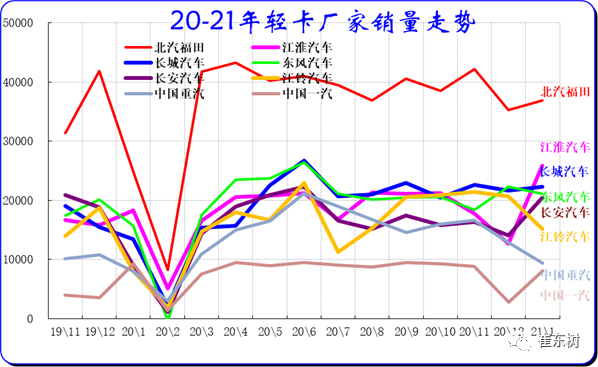

20年1-12月的轻卡主力厂家分化较明显,福田和东风走势超强,江铃、江淮的轻卡表现平稳。

主力车企的福田保持超强的龙头地位。长城的轻卡走势很强,主要也是长城皮卡走势很好。

长安从微卡强势企业升级成为轻卡第二强势企业。

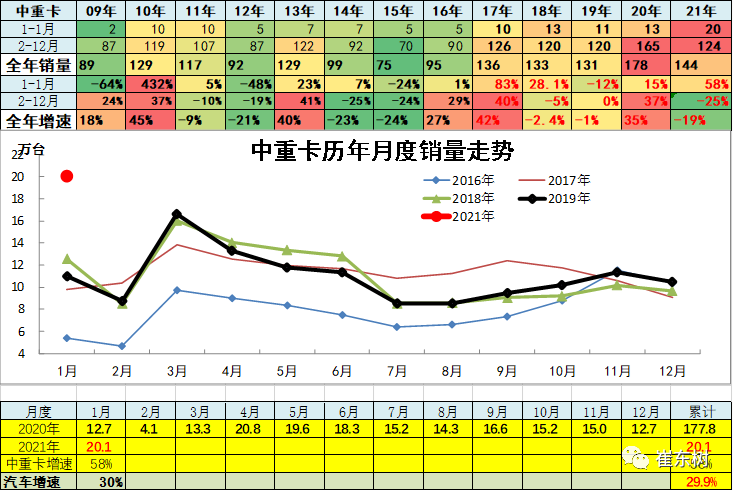

8、中重型卡车企业产销分类走势

19年全年累计中重卡销量131.36万台,累计增速-0.9%;12月销量10.47万台,同比增长8.2%,环比增长-7.5%。

20年中重卡销量177.8万台,累计增速34.4%;2021年.1月销量20.05万台,同比增长57.9%,环比增长57.9%。

重卡高增长主要是电商物流拉动公路运输的需求增长。疫情影响下的居民消费电商化趋势进一步强化拉动物流运输。同时也有国三淘汰和投资拉动等综合因素。

20年12月的主力走势分化,一汽12月走势仍是领军,但东风相对平稳。潍柴系的重汽走强和陕汽平稳回落。福田扩大与重汽的差距。

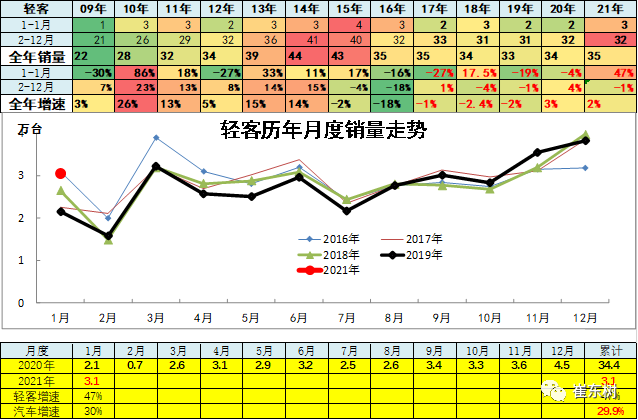

9、轻型客车企业销售走势

20年累客车销量44.83万台,累计增速-5%;2021年.1月客车销量3.62万台,同比增长30.1%,环比增长30.1%。

20年轻客销量34.43万台,累计增速3.8%;2021年.1月销量3.06万台,同比增长47%,环比增长47%。

轻客企业的走势相对平稳,近期波动不大。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大。

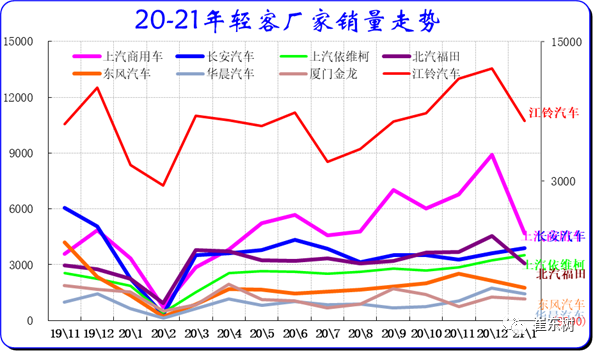

近期的轻客市场持续平稳走弱。近两年江铃走势超强。其次是上汽大通和长安的走势较强。金杯走势逐步平稳。

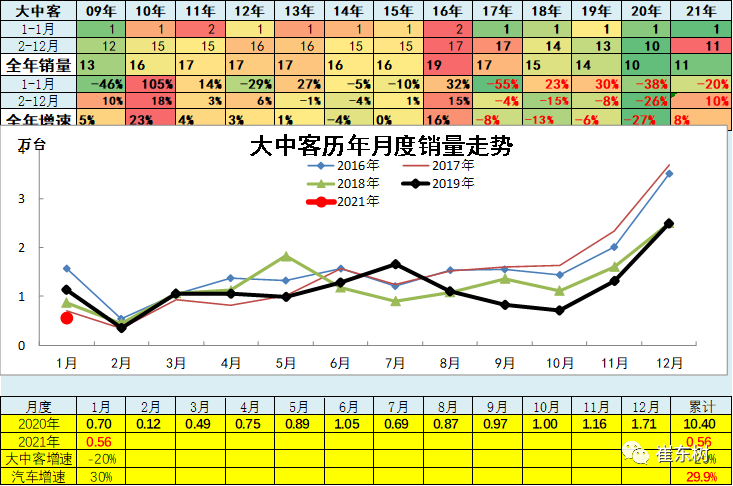

10、大中型客车企业销售走势

20年大中客销量10.4万台,累计增速-25.9%;2021年.1月销量0.56万台,同比增长-19.9%,环比增长-19.9%。

前两年大中客表现较强,同比增长出现高增长,增长主要是因为新能源公交车的抢补贴行情,同时也是地方政府推动的结果。2021年疫情影响逐步消退,因此大中型客车有恢复的机会。

20年大客市场仍依靠新能源客车为主的乱象,随着政策延期,客车迎来政策利好,有地方支持的企业表现较强。

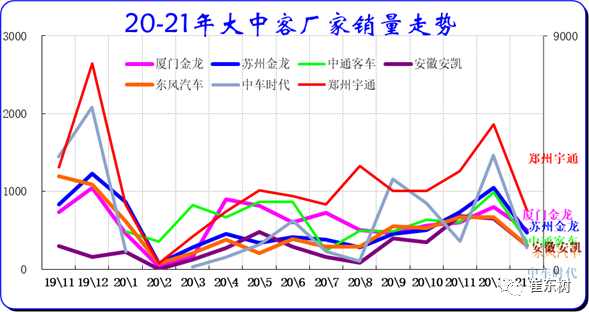

前期新能源车的去年年初暴增对大中型客车也带来促进。19年政策压力带来结构性增长,宇通客车总体表现很强,近期厦门金龙较好。

20年1-12月的宇通客车和比亚迪客车表现很好。1月的传统车企的厦门金龙和苏州金龙表现较强,新能源客车尚未启动。