原标题:复星联合保险接受股东6.5亿捐赠,增资成难题只能曲线救国

2019年12月和2020年12月复星联合保险分别与两家股东签订《赠予协议》,从而获得股东现金捐赠3亿元、3.5亿元,用以支持公司稳定经营健康发展,增强资本实力。

《每日财报》注意到,复星联合保险之所以选择股东捐赠这种曲线救国的方法,是因为其此前提的两次增资均失败。

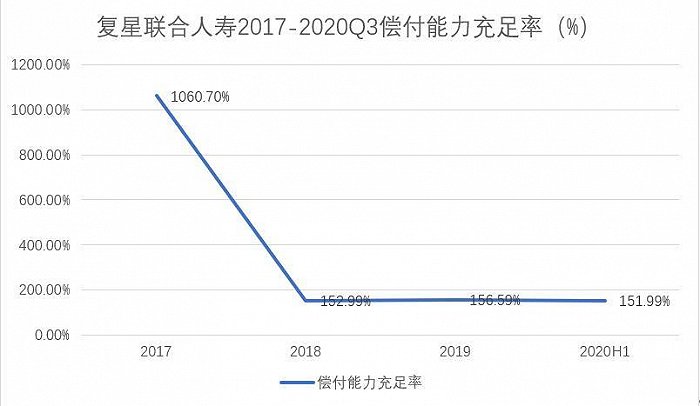

据公司偿付能力报告显示,2020年三季度末,复星联合保险偿付能力充足率仅为151.99%,距离监管红线仅差2%不到,曲线补充资本似乎是无奈之举。

获股东6.5亿元现金捐赠

1月14日,复星联合保险在中保协官网披露了股东捐赠的交易信息。去年年底,复星联合保险与上海丰实资产管理有限公司(以下简称“丰实资产”)签订《赠予协议》。协议约定丰实资产以现金形式向复星联合保险捐赠3亿元,作为本次交易的关联方股东,丰实资产回避表决,其他股东代表一致表决同意进行本次关联交易。

复星联合保险表示,公司将把丰实资产的该笔捐赠作为资本公积,并按照相关规定作会计处理。如果此笔赠与顺利完成,复星联合保险资本公积将由3.5亿元增长至6.5亿元人民币,预计2020年末核心及综合偿付能力充足率将高于150%,偿付能力维持在健康水平,满足监管要求。

其实这也不是复星联合保险第一次接受股东的“帮助”了。2019年12月,复星联合保险与上海复星产业投资有限公司(以下简称“复星产投”)签订《赠予协议》,复星产投以现金形式向该公司捐赠3.5亿元。

此笔捐赠完成后,2019年4季度,复星联合保险资本公积得以增加,年末偿付能力充足率增至156.86%。复星联合保险也在年报中表示,偿付能力上升的主要原因是得益于股东捐赠。

业内人士表示,股东捐赠的行为本身是合法合规的,也是险企增加资本公积的方式之一。据2015年下发的《保险公司资本补充管理办法(征求意见稿)》规定,保险公司通过资本公积补充实际资本的方式,包括接受捐赠资本、可供出售金融资产公允价值变动、投资性房地产计量模式变化等。

保险公司通过接受捐赠方式补充实际资本,应当向监管备案并报送相关材料,出于审慎监管目的,监管部门会对保险公司受捐行为及会计处理和资本工具等级认定进行监督检查。

此前两次增资未果

为何复星联合保险会选择与股东签订《赠予协议》而不是直接增资呢?这主要是公司此前的两次增资不了了之而造成的。2018年9月,复星联合保险拟将公司注册资本金由5亿元增加至8.85亿元,由复星产投、宜华企业两家公司认购。

将复星产投持股比例拟提高至33.05%,复星产投与迪安诊断双方持股比例合计将为37.57%,新股东宜华集团认购1.925亿股,持股21.75%。不过,此次增资最终没有下文。

此后,在2019年5月,复星联合保险又提出了一次增资计划。复星产投与迪安诊断拟合计出资2.08亿元,其中,复星产投出资1.56亿元,持股比例由20%提高为33.33%,迪安诊断出资5200万元,持股比例由8%增加至12.12%。

然而,截至2019年三季度,复星国际旗下上海复星平耀投资管理有限公司持有迪安诊断500万普通股,是迪安诊断前10名无限售条件股东之一。

根据中国银保监会颁布的《保险公司股权管理办法》,单一股东持股比例不得超过保险公司注册资本的三分之一;股东与其关联方、一致行动人的持股比例合并计算。

这意味着按照上述增资方案,复星产投与迪安诊断二者持股比例将达45.45%,从而超过监管规定的单一股东持股比例警戒线,所以这次的增资计划也只能不了了之。

对此业内人士表示,保险公司增资手续审批复杂,时间周期长。而股东捐赠计入资本公积手续较为简单,也同样可以提高或者保证偿付能力充足率。复星联合保险也可以选择在接受股东捐赠的同时,继续将增资提上日程。

偿付能力充足率据红线仅差1%

成立于2016年的复星联合健康保险,是国内第6家专业健康险公司。与多数新小公司一致,在经营一定时期后,会根据业务需求开展一轮增资或是发行资本补充债,补足资金实力,维系偿付能力充足率。

据企查查显示,复星联合保险的股东分别有复兴国际(00656.HK,持股比例20%)、广东宜华房地产(持股比例19.5%)、重庆东银控股(持股比例19%)、宁波西子资产(持股比例19%)、上海丰实资产(持股比例14.5%)、迪安诊断(300244.SZ,持股比例8%)。

复星联合保险是寿险业内少数几家“医加保”模式的保险公司。业内人士认为,带病人群投保健康险,其赔付风险比健康人群赔付风险大,一旦出现集中赔付,保险公司将面临赔穿的代价,目前大部分保险公司并不敢轻易尝试。

《每日财报》注意到,复星联合保险除开发健康人群可投保产品外,还与健康管理公司推出了患有艾滋病、乳腺癌、肝癌、抑郁症等人群可投保的医疗险产品。

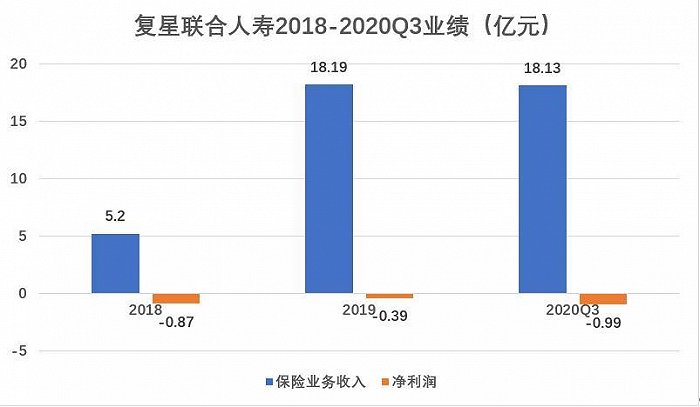

2018年,复星联合保险的保险业务收入实现5.2亿元,但伴随着业务开展,公司在2018年的净亏损达8737.86万元。到了2020年三季末,复星联合保险保险业务收入增长至18.13亿元;同期,净亏损为0.99亿元,亏损面进一步扩大。

业绩亏损的同时,复星联合保险的偿付能力也在同步下滑。数据显示,复星联合保险健康保险偿付能力充足率从2017年末的1060.70%缩减至2018年末的152.99%,减少约908个百分点。到2020年三季末,复星联合保险核心偿付能力充足率和综合偿付能力充足率均为151.99%。

虽然偿付能力充足率略有增加,但这一指标与监管规定的150%的红线,仅相差1.99%。据银保监会去年7月17日发布的险资权益投资新规,保险公司上季末综合偿付能力在150%以上但不足200%的,权益类资产投资余额不得高于本公司上季末总资产的25%。

增资难以获批,偿付能力充足率每况愈下,复星联合保险只能通过接受股东的捐赠来提升偿付能力充足率,维持公司的运营。然而,这也并不是长久之计,未来公司还将如何自救呢,《每日财报》将持续关注。