原标题:瑞幸咖啡居然是家“好”公司?

作者| 行者

编辑 | 蛋总

出品 | 子弹财经

对于上任8个月的瑞幸咖啡董事长兼CEO郭瑾一来说,2021年的新年假期一过,公司好像“又变天了”。

一封由瑞幸咖啡的七位副总裁,以及所有分公司总经理和核心业务总监签署的联名讨伐信被发出,他们集体要求罢免现任的董事长郭瑾一,信中列出了郭瑾一包括贪腐、关联利益以及能力低下多项罪状。

在震惊之余,郭瑾一迅速展开了反击。一天后,他发布了一封全员公开信称,“员工是受了原瑞幸咖啡董事长陆正耀及原CEO钱治亚的欺骗”。为了自证清白,他恳请董事会设立独立调查小组,就举报信的问题展开调查。

然而,有意思的是,资本市场对这件事情的反应并不强烈,有熟悉的投行经理向「子弹财经」表示:“由于陆正耀在瑞幸的股权已经被清空或者抵押,现在的董事会认为陆正耀的意见并不重要,甚至连董事会本身的意见都不重要。”

在他看来,这更像是陆正耀想要回股票和投票权的一次示威行动,“由于退市,而且开曼法院有了相关的资产重组判决,如今在董事会说话算数的不是各位董事,而是开曼法院指定的资产重组监督执行人。陆正耀很清楚这一点,所以他希望通过各种形式向董事会和这几个执行人施压,希望能拿回在瑞幸的控制权。”

众所周知,2020年瑞幸咖啡被曝出财务造假事件,虽然刚刚跟SEC达成初步和解,陆正耀也失去了瑞幸的股份和投票权,但后续追究管理者和实控人的责任依然在进行中,一系列投资人索赔的案件还在排队审理。

在不排除会承担民事赔偿甚至刑事风险的情况下,陆正耀在2021年年初突然向现有的瑞幸管理团队发难,希望通过施压的方式夺回自己在瑞幸的控制权。

让人不禁想问,陆正耀为何不顾一切地去“夺权”?这背后到底发生了什么?

1、监管报告的背后

陆正耀的这次突然发难,跟2020年12月17日瑞幸官网以及SEC公布的一份报告有关。

这是一份英文报告,名字叫《THE JOINT PROVISIONAL LIQUIDATORS’ FIRST REPORT TO THE GRAND COURT OF THE CAYMAN ISLANDS LUCKIN COFFEE INC.》,翻译成中文就是《临时清盘人向开曼法院提交的第一份报告》(以下简称《第一份报告》),而这份报告所包括的时间段为2020年7月15日至2020年12月17日。

在我们分析这份报告之前,先来看看整个事件的由来。

2020年5月,瑞幸造假事件被舆论和SEC顶到了高潮。在此期间,瑞幸也做了一系列的自救举措:除了更换董事长CEO外,他们还成立了独立调查小组,并公布了瑞幸咖啡自我调查的报告。

但这一切对想在资本市场重新挽回信任的瑞幸来说,还远远不够。当时注册地在开曼的这家海外中概股上市公司,面临的大麻烦除了SEC可能启动的刑事调查以外,还包括之前大部分融资中出资人和借款人的“逼宫”。

为了解决问题,也为了能给公司的重组和下一步发展谋取时间,当时还在董事会的愉悦资本刘二海和大钲资本的黎辉,两个主要投资人兼股东,联合其他董事在董事会通过了一份决议。

正是在这份决议中,瑞幸董事会决定将依托开曼群岛的法律,向开曼法院申请指定一个由国际资本认同具有公信力的“临时清盘人”,负责在这段特殊时间内监督瑞幸的董事会运作和日常经营,尤其对财务进行审批和控制,以便于在最终债务重组的时候,能取得各方债权人的认同和谅解。

这就是所谓“临时清盘人”的由来。实际上“临时清盘人”并不是一个人,而是指一个或者几个机构的集合体。

(图/ 摄图网,基于VRF协议)

瑞幸的临时清盘人就包括Alexander Lawson of Alvarez 、 Marsal Cayman Islands Limited、Wing Sze Tiffany Wong of Alvarez 和Marsal Asia Limited四家公司,其中有会计师事务所、财务咨询公司、法律咨询公司和一家审计事务所。

根据2020年7月瑞幸董事会通过的决议以及开曼法院相关的公告可以看出,这一个临时清盘人组合起到的作用,其实是为了稳定投资人的信心,为瑞幸公司重组自己的业务和投资以及负债提供时间和方案。

而2020年12月17日公布的《第一份报告》,就是在整个临时清盘人团队正式上任之后,他们对半年以来瑞幸公司的经营状况进行了一番梳理,以便于现在还持有瑞幸公司股票、还在粉单市场进行交易的投资人获取最及时的信息。

更重要的是,这份报告将为瑞幸公司在开曼法院的直接干预下与债权人进行的重组谈判提供依据。

而后者,对瑞幸来说显得更加重要。

「子弹财经」从多家投行业务经理方面得到的信息显示,在12月底之前,瑞幸已经跟几个主要的债权人,就债务方面的重组事宜达成了基本一致的意见。

瑞幸则于2020年12月17日当日,在其英文版的投资者关系管理页面中对《第一份报告》进行了评价,并发布官方公告显示:

“我们很高兴,在对公司的运营和财务状况进行了广泛的审查之后,联合信贷银行与公司共同制定了关于公司债务的详细可行的重组建议,一项或多项安排方案正提交给开曼群岛法庭,该提案是为所有利益相关者的利益制定的。”

这份公告的意义重大,因为这揭示出“瑞幸终于从困局中复活了”。

2、瑞幸又活了

遗憾的是,截止目前,国内的很多媒体和机构并没有注意到这份报告的真正意义。

从投行的专业角度来看,这份报告意味着在未来三到六个月,瑞幸的财务重组会基本完成,最起码在公司经营领域,造假事件给整个经营实体带来的影响基本上会被解决。

但这样一个对瑞幸显得尤为重要的进展,并没有被外界关注。而之前瑞幸指定这个临时清盘人所发布的监督报告,或者你可以理解为一个未经审计的半年财报,也在国内的媒体之间得到了一个中性偏负的评价。

很多媒体认为这只是瑞幸对外释放的一个“烟雾弹”,并对其经营数据产生了诸多怀疑。

然而实际上,报告是由临时清盘执行人出具的,这是一个不受瑞幸指挥和影响的第三方独立机构联合体。从某种意义上说,这份财务报告的公信力,可能还会超过瑞幸以前发布的一些财报。

而最近这一个多月以来,瑞幸的股票在粉单市场的不断反弹和节节上升,恰恰说明了投资人对这份财报的认可。

因此,在该报告发布了17天后,陆正耀为何就急匆匆地想抢回瑞幸的控制权?让我们认真地看这份报告。

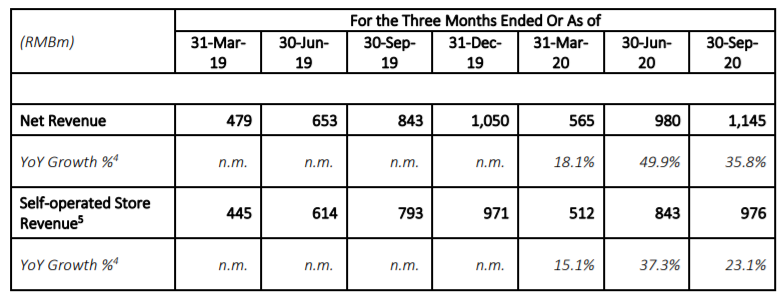

《第一份报告》显示,瑞幸咖啡2020年前三个季度营收分别为5.65亿元、9.8亿元和11.45亿元。瑞幸咖啡2020年第三季度营收较上年同期增长35.8%。

其中,瑞幸咖啡2020年第三季度来自自营商店的收入为9.76亿,较上年同期增长23.1%;上个季度来自自营商店的收入为8.43亿元,较上年同期增长37.3%。

可以看出,疫情对瑞幸咖啡造成了很大影响,不过,自2020年第二季度开始,瑞幸咖啡的营收已经开始回升。

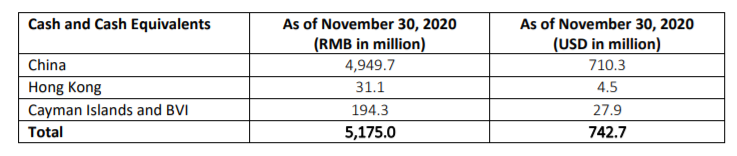

根据这份报告,预计瑞幸2020年营收规模在38亿元到42亿元之间。截至2020年11月30日,瑞幸咖啡非限制性现金及现金等价物、短期投资为51.75亿元(约7.427亿美元)。

如果从投资人的角度来看这些数字,你会发现不一样的重点。

首先,瑞幸实现了自己2020年造假时为资本市场定下的经营目标。而当时陆正耀提出40亿元左右的年度收入,在于这样的业务增速和营收规模,恰恰能满足瑞幸盈利的收入基础。

其次,自营商店的收入在节节攀升,意味着瑞幸单店的运营达到了一个非常高的水平。报告强调,扩张依然是瑞幸咖啡的发展战略,但其重心已经从快速扩张转向针对性扩张,以此提高盈利能力和现金流表现。

此外,在陆正耀时期疯狂开店的状态已经得到抑制,转而精准的店铺运营,这也是自营商店的收入能迅速增长的主要原因。

今年以来,瑞幸咖啡在增长潜力强劲的地区开设了新门店,并关闭了部分现有表现不佳的门店。数据显示,截至2020年11月30日,瑞幸咖啡拥有3898家自营店和894家加盟店。其中自营门店总数量从2019年12月31日的4507家降低到了2020年11月30日的3898家,共计减少609家。

瑞幸咖啡要在2021年开店1万家的目标也不复存在。报告称,到2023年,瑞幸咖啡希望拥有4800-6900家自营店。

报告中还提到,瑞幸大概63%的门店已经实现盈利。通过这些数据可以看出,瑞幸现在已不是原来那种“大水漫灌”的经营方式,转而对现有的业务精耕细作。而超过6成的门店盈利,也证明这种方式符合瑞幸的经营模式。

这一点对于瑞幸现在和未来的发展方向都非常重要。

3、改变对手的瑞幸

如今看来,造假事件是瑞幸命运中的“分水岭”,现在的瑞幸已不是之前的瑞幸了。

根据上述报告,其实能看出瑞幸在郭谨一的领导下,进行了大范围的业务调整。这些调整恰恰符合企业经营的规律,也跟资本市场的期盼方向一致。

因此,即使陆正耀使出“联合控告信”的手段想抢班夺权,但最起码在投资人和股东看来,郭谨一的位置还是非常稳的。

瑞幸现在能实现业务上的重大转机,并争取到6成以上的店铺盈利,在于新管理层调整了业务方向。

「子弹财经」认为,瑞幸现在的业务设定其实跟陆正耀时代已经完全不同。

当瑞幸处于“陆正耀时代”的时候,它的竞争对手和对标对象是星巴克。当时瑞幸内部每一次会议,高管们给员工打气,提出的重要口号就是“干翻星巴克”。

在2019年,星巴克确实被瑞幸的各种打法弄得有点“灰头土脸”,但这也促使这家百年老店迅速转型拥抱互联网,在阿里的支持下取得了新零售上的成功。

而且在2020年,已经尝到甜头的星巴克董事会,将在中国成功的互联网商业化模式,全盘复制到了美国和欧洲,并通过跟优步的配送合作,实现了互联网业务增长超过传统线下门店的亮眼业绩。

这其实能从另一个角度说明瑞幸给星巴克带来的压力。

(图/ 摄图网,基于VRF协议)

而在2020年后半年,瑞幸的业务方向悄然做了调整。报告中指出,瑞幸咖啡决定着重发展其核心咖啡业务(包括自营店和加盟店),将资源向核心业务倾斜,并且进一步优化产品组合、产品定价和折扣政策,以保证用户留存和购买频次,进而优化成本控制。

可以看到,瑞幸咖啡的产品品类愈发丰富,除了咖啡以外,还有茶饮、果汁、甜品、烘焙和零食等,甚至连矿泉水都不放过。

在这样的业务方向调整的背后,实际上是瑞幸将竞争对手从星巴克转移到类似雀巢咖啡,香飘飘奶茶等这些曾占领白领休闲饮品市场的品牌。

而转型到这个细分市场的瑞幸却悄然发现,公司阴差阳错地找到了真正属于自己的发展通道。

毕竟,传统速溶咖啡含有植脂末等成分,而越来越多追求健康的都市白领不再愿意以其作为主要的办公室饮品,而正规的咖啡粉冲泡又需要一系列的设备和步骤,在便捷性上无法跟速溶咖啡媲美。

原本便捷和便宜是速溶咖啡的优势,但瑞幸作为互联网咖啡经营实体所带来的降维打击,彻底把市场牢牢占据。

不知不觉之间,大城市的白领基本上都习惯了在办公休闲时间点一杯瑞幸咖啡,并等着快递小哥将其送上门来。

不过,在定价方面,瑞幸也确实变贵了,如今3.8折的大额优惠券已经难觅踪迹,但比起星巴克,瑞幸的定价还是低得多。再加上瑞幸采用的咖啡豆也是高品质的咖啡豆,能提供高于商业咖啡品牌各种咖啡粉的口感,还有便利性和快捷性,因此,其在白领市场的攻城略地,就可想而知。

(图/ 摄图网,基于VRF协议)

因此,从这个角度上说,一个6成以上门店盈利、现金流非常良好,而且收入还达到资本市场预期目标的瑞幸,这对陆正耀而言就产生了极大的吸引力。

如果再加上瑞幸真正找到了自己的细分优势市场,并跟主要的债权人达成了债务重组的方案,这意味着瑞幸公司在某种意义上成为了一家被资本市场看好的公司。

这点对陆正耀的吸引力更加强大,甚至让他无视正在进行调查和投资人赔偿起诉带来的各种法律风险。

美国知名投行摩根斯坦利的分析师克莱尔女士对「子弹财经」表示,最起码美国市场是可以读懂瑞幸的发展逻辑和商业故事,这对一家正在重建的上市公司非常重要。“华尔街投行之间有个共识,那就是‘能盈利的就是好公司,持续能盈利的就是好模式’。从这个角度看,瑞幸现在可以归到好公司的范围中了。”

因此,退市后在粉单市场交易的瑞幸,最近这几个月的股价节节攀升。

最新的消息显示,截止2021年1月15日,退市时在3美金左右股价的瑞幸,现在在粉单市场交易即便复杂,也依然上升到了10美金左右,市值也到了20亿美元左右。

这样的股价表现,也是对还在坚守的瑞幸股东和投资人的激励。毕竟瑞幸曾经的“三大支柱”中,刘二海的愉悦资本还在坚持,到现在一股没卖。

从这点来看,2021年对瑞幸的很多人来说是一个新的开始。

但愿,这其中不包括陆正耀。

*文中题图来自:摄图网,基于VRF协议。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。