原标题:2020银行罚单数量井喷:2816张罚单涉13.47亿罚金,民生银行问鼎行业之最

2020全年,疫情笼罩下,经济不确定性大大提升,而与之相伴的,是金融监管的合规力度的持续深化。

十字财经从银保监会网站披露信息统计整理,2020年全年,银行罚单数量2816张(银行系租赁机构罚单不计在内),处罚总金额达到13.47亿。相较于2019年1500逾张罚单和超逾8亿的处罚金额,2020年不仅罚单数量井喷,处罚金额也大幅上涨,百万级、千万级罚单几成常态,甚至出现亿级罚单。

处罚金额的认定虽然有一定的主观性,但总体而言,处罚金额对银行警示展业边界仍然意义重大。

“2017年开始,监管的态度彻底从鼓励金融创新扭转,审慎合规、稳健经营成为了主基调。” 一家股份制银行合规部人士表示,近年来,监管检查力度较往年频密了许多,对于银行等金融机构的监管思路早已从“法无禁止即可为”切换为“法无规定不可为”。而2020在疫情的催化下,金融的合规监管再上一个高度,“从银行经营来看,这一点不仅表现在对现有规则的落地情况中,对各种监管套利的行为也有系统性的管理动作。比如上半年防治贷款资金涌入楼市、再比如下半年对互联网存款的下架,都可以看出监管的铁腕。”

1、监管持续纵深

据十字财经统计,2020年全年,除银行系租赁之外,银保监系统针对银行主体经营单位共发出2816张行政处罚决定书,罚款金额共计13.47亿元,其中银保监会披露罚单金额达到6.2亿元,各地银保监局披露罚单金额7.27亿元。

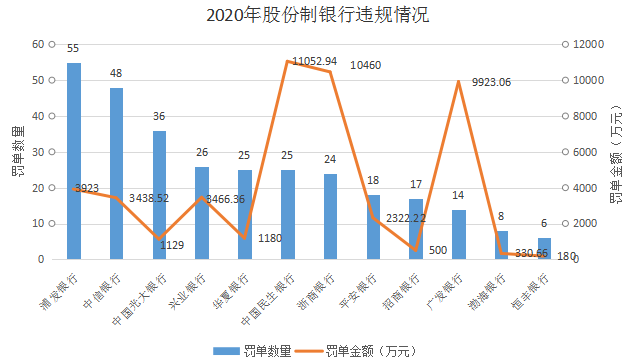

整体来看,罚单数量和金额与经营规模呈正相关,国有大行远超股份制商业银行,城商行则整体低一个数量级。但也不乏个例,罚单金额折桂的是并非六大行,而是作为股份制商业银行的民生银行,罚单金额达到了1.11亿。与此同时,浙商银行、广发银行的处罚现也超过了六大行。

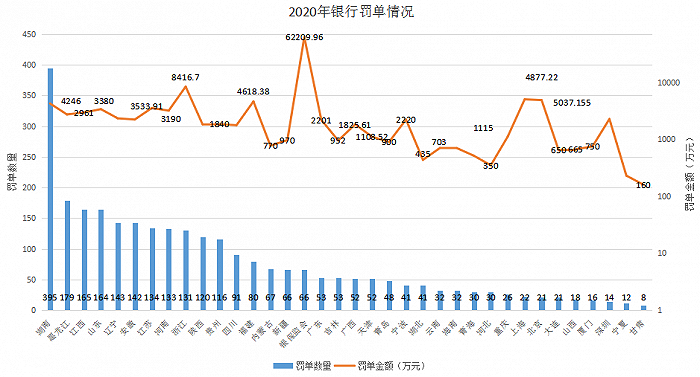

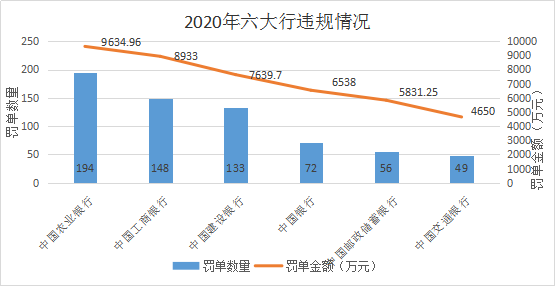

从各地银保监局出具罚单情况来看从罚单的区域分布来看,湖南、黑龙江、江西、山东、辽宁为全国前五,其中且有11个省份罚单数量过百,收罚单395个湖南为违规经营的重灾区。六大行总共包揽罚单652张,罚单金额总计4.43亿元。其中,罚单数量与罚单金额成正比。值得注意的是,农行罚单数量全行业最多,达到了194张。但六大行中最高金额罚单来自于中国工商银行,高达5470万元。

12家股份制商业银行,共获罚单302张,罚单金额总计4.79亿元。在股份制银行梯队中,浦发银行在罚单数量上领先,罚单数量达到了55张。中国民生银行在罚单金额上领先,罚单金额高达1.11亿元,其中在7月收到了全年度全行业最高罚单,罚单金额高达1.08亿。浙商银行和广发银行罚均收到近亿罚单,总金额亦远超同行。

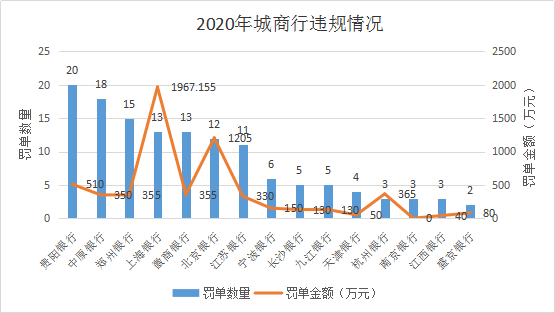

相较而言,城商行梯队尽管机构数量众多,但无论罚单金额还是罚单数量都相对较低。26家上市城商行罚单数量仅为113张,罚单金额共计6017.155万。贵阳银行罚单数量排名第一,涉及20张罚单;上海银行罚单金额最高,为1967.155万元。当然也不乏表现优秀者,锦州银行、哈尔滨银行、青岛银行、重庆银行、成都银行常熟银行、无锡银行、江阴银行、吴江银行、张家港行、甘肃银行11家银行全年未收到罚单。

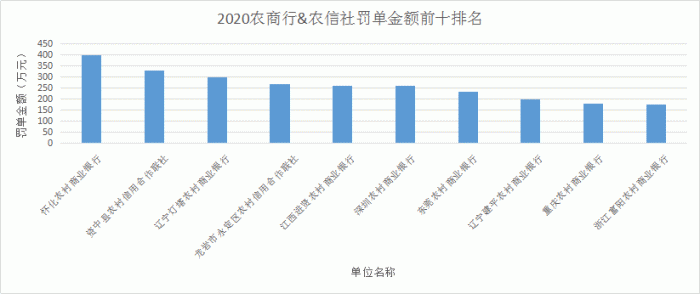

农商行和信用社虽然亦是处罚重灾区,但由于机构数量众多且单个机构经营规模有限,虽无千万级罚单产生,但百万级别以上的机构达到罚金也并不少。排名前十者机构罚金均超过了150万。全年来看,农商行和信用社总共涉及罚单数量共1187张,涉及罚单金额2.1亿元。

2、银行业转型阵痛

近年来随着银行监管态势持续收紧,金融创新早已不再是行业发展的主题。

2018年初,银监会发布《进一步深化整治银行业市场乱象的意见》,此后将近两年的时间里,罚单如雪片下。而2020年,金融机构的合规管理力度也达到了新的高度。

早在2020年初,疫情尚未大面积爆发之前,银保监会就发布《关于推动银行业和保险业高质量发展的指导意见》,提出坚持强化监管,以防范系统性风险为底线,精准有效防范化解各类风险,确保银行业和保险业稳健发展。同时,银保监会2020年全国银行业保险业监督管理工作会议上亦强调,2020年是打好防范化解金融风险攻坚战的收官之年,要坚决打赢这场战斗,使金融工作始终置于严密监管之下,并重点提及高风险机构、影子银行、违法违规搭建的金融集团、网络借贷等几个高风险领域。

随后,大规模的疫情更让监管绷紧了神经,牢牢拿捏“稳”字诀。

从具体处罚原因来看,银保监会对银行机构监管处罚的重点主要集中在违规贷款、贷款三查不尽职、贷款资金挪用等贷款业务的管理层面。而究其违规细节来看,大量违规场景存在于房地产贷款融资和信贷资金违规流入股市等方面。罚金榜单年度夺冠的民生银行拿下银保监会10782.94万元天价罚单的重要原因就在于违规为房地产企业缴纳土地出让金提供融资、为“四证”不全的房地产项目提供融资等多项违法违规行为。

从处罚细节来看,由从业机构渗透到从业人员也是一个处罚新常态。警告、罚款以及不同年限的行业禁入处罚都成为了常规手段。

事实上,过去几年,随着经济寒冬的持续,一贯依赖对公业务的银行开始感受到“转型”的必要性。

一方面,银行们开始齐齐发力零售板块,并下沉小微金融,但下沉过程却并不容易,零售金融的数据断裂导致银行难以建立合理的风险定价;而另一方面,银行们也意识到科技手段升级的必要性,尤其对于资产规模万亿以上的大中型银行而言,“科技转型”均被提升至前所未有的高度,然而囿于人才储备、战略调拨、系统建设周期等因素的影响,大多数银行对于科技手段的运用仍浮于表面,并非所有银行都真正实现了科技手段的落地。

而对数量庞大的农商行和农信社而言,转型的空间更加逼仄。在上述两大困境之下,农商行和农信社还面临着不得异地展业的限制。监管层引导农商行"专注服务本地"的意图很明显,但银行自身也是经营主体,在利润增长和规模扩张的追求下,对固有增长模式的依赖存在惯性,因此,在合规边缘疯狂试探监管底线就成了常见做法,或许这也能在相当程度上解释违规涉房贷款比例高企和影子银行的久攻难克。

整体而言,银行业经历了数十年的粗放式增长,向集约化发展转变仍需漫长的摸索过程。但显然,罚单数量的井喷意味着银行对自身旧有的盈利路径依然保持着高度依赖,表外业务的回表进度与中小微下沉力度都远未达到监管期许。就当下银行业的整体发展来看,无论是无论是转型还是合规的实现都需要“时间换空间”。

2020年从监管治理的角度而言,也是具有里程碑意义的一年。

可以看到,监管工作的系统性也在更进一步增强,对存款端和贷款端的治理进入了双线并行。一个很值得关注的点在于,2020年以前,互联网金融与传统金融的监管差异成为不少金融机构腹诽心谤的问题。以蚂蚁、腾讯、京东数科为代表的众多互联巨头拥有很大的创新空间,因为流量拥趸的优势,享受着混业经营的红利。而银行在坐享牌照红利的同时,确实需要在合规经营上更加恪守本分。

但这种差异在2020的下半年出现了消弭的趋势。以联合贷整治为开端,到互联网存款的下架,可以看出监管在解决监管套利实现公平监管的决心。

而从开年以来的监管层表态来看,作为金融体系的根本,银行业严监管的思路仍在延续。开年至今银保监会已密集披露超200张罚单,合计罚款金额超2.5亿元。与此同时,银保监会、人民银行近日联合印发《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,补齐制度短板。2021显然又是一个监管大年,值得拭目以待。