原标题:全球及中国2020年动力电池装机数据出炉,大多数二三线企业现状堪忧

近日,韩国市场研究机构SNE Research和中国汽车工业协会分别对2020年全球和中国动力电池的装机数据进行了统计公布。从这两份榜单中,我们可以看到以下三个趋势:

中国市场增长放缓。2020年全年电池装车量累计63.6GWh,同比增长2.3%,中国需求全球占比降到了50%以下,而在欧洲市场带动全球市场装机量创下新高达137GWh,同比增长17%。

宁德时代和LG新能源逐渐呈现双寡头格局。2020年全球动力电池冠亚军装机量分别为34GWh和31GWh,合计占据全球市场的半壁江山,短期内难以有厂家挑战他们的地位。与此同时,两者之间对第一的角逐更加激烈,直到最后时刻才见分晓,宁德时代以微弱优势蝉联四连冠。

二三线厂商冰火两重天。被宁德时代和LG新能源甩在身后的二三线电池厂商面临更加残酷的竞争,座次变动更加猛烈,稍有不慎,就要被迫出局。

全球市场:韩系凶猛

全球动力电池市场已经被中日韩龙头大厂垄断。

近三年来,中日韩三国的动力电池出货量占到全球总出货量的90%以上。其中,中国发展势头最猛。从2015年赶超日本成为全球最大的动力电池生产国,到2019年中国动力电池出货量为71GWh,全球占比61.7%。具体到企业来看,宁德时代连续三年蝉联世界第一,排名前十企业中,中国企业也是占了大半。

在过去的2020年,由于欧洲市场增长强劲和中国市场取消白名单限制,韩国电池企业装机量有明显的增长,比如韩国SKI、LG新能源和三星SDI分别同比大增284%、150%和81%,而同期宁德时代同比增幅为2%,松下则下降了10.7%。

2020年3-8月,LG新能源曾赶超宁德时代,但最终全年以31GWh的装机量,位居全球第二,市场份额为22.63%,与宁德时代差距很小,是未来全球动力电池头把交椅的有力竞争者。

国内市场:分化加剧

凭借在全球最大的新能源车市场中野蛮生长,宁德时代在国内更是恐怖地占据了半壁江山。2019年动力电池装机量宁德时代以32.31GWh的装机量占总装机量的51.8%,2020在日韩系电池冲击下,在中国范围内宁德时代的装机量为31.79GWh,占比依然高达50%。

最难受的是以国轩高科、力神为代表的众多二线电池企业,原本就前途未卜,现在又遭受外企夹击。

2020年LG化学凭借国产特斯拉Model3的配套,市占率达到6.5%,取代国轩高科位居国内第三,另一外资巨头松下也首次进入前十榜单位居第六。

与2019年相比,除了比亚迪座次不变外,力神、亿纬锂能、孚能科技排名均下滑,时代上汽、比克、欣旺达更是跌出前十榜单。

排名唯一上升的电池企业为中航锂电,在刘静瑜掌舵中航锂电以来,其增长势头强劲,2020年装机超过3GWh,同比增长超过100%,未来能否持续还有待观察。

另外,瑞浦能源也首次跻身前十,其大股东为全球最大的不锈钢和铁镍生产商青山集团,实力雄厚。从发展速度和市场认可反馈来看,整个行业都在关注瑞浦能源的成长。据了解,到2023年,瑞浦能源产能也将达到近40GWh。

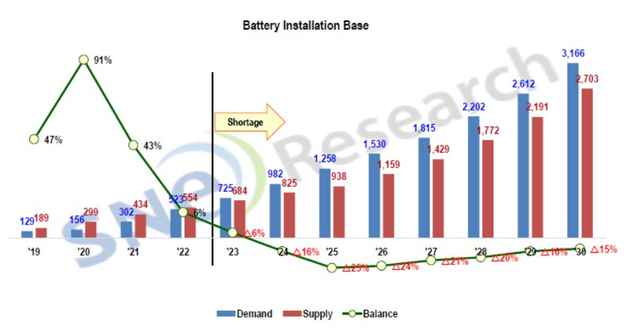

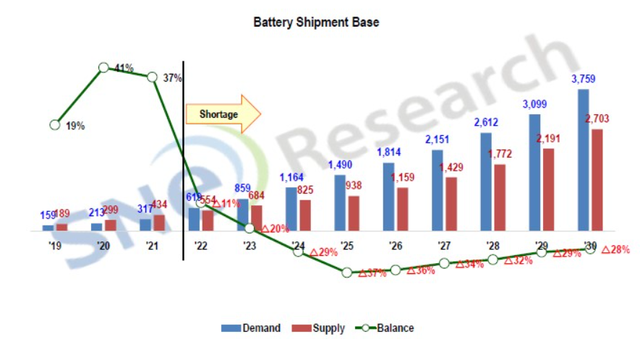

未来:有效产能依旧短缺

根据SNE Research报告,由于电池生产和电池使用的差距,与137GWh的装机量相比,全球动力电池和储能电池出货量一共达213GWh,其中电动车板块出货192.9GWh,占比达90.6%,同比增长30%;储能板块出货量达20GWh,同比增长81.8%。

SNE Research表示,2025年动力电池在电动车上的装机量将达到1163GWh, 2030年则为2963GWh。而出货量这一数据将在2025年和2030年分别达到1400GWh和3500GWh。

因此,根据目前各企业的发展情况,SNE Research认为,全球电池装机量(电动车板块+储能板块)将在2023年出现供不应求的状态,而在电池出货方面(电动车+储能板块),短缺情况则会提前一年,2022年便会开始出现,动力电池供应商需要更多扩充有效产能。

众所周知,锂电池有非常强的规模效应,如何应对原材料涨价和车企不断往下探的价格需求,对非龙头动力电池企业来说,未来之路依旧艰难。