原标题:免佣的美国互联网券商Robinhood收割的是谁的钱?

来源:美股研究社

Robinhood公司介绍

2013年,Robinhood于美国成立,定位于专门服务中小散户,门槛极低(以前一般券商开户需要个3、5千美元,每笔订单最低收费1-5美元,但Robinhood基本没限制),界面友好亲和,并且免佣金。

在接下来的几年,Robinhood发展迅猛,获得多轮明星资本的融资。今年第一季度,由于WSB论坛带动散户抱团史诗级轧空,以及爆炒加密货币,Robinhood成最大赢家之一。

本次IPO中,Robinhood拟将20%-35%股票分配给散户客户,比例相对比较高,上市时潜在的价格波动也会非常大。主承销商基本为最高规格:高盛、花旗和摩根大通等大行。

主要业务包括炒股/ETF/期权和炒币、现金管理、订阅服务(更优惠的利率etc。)、知识平台。

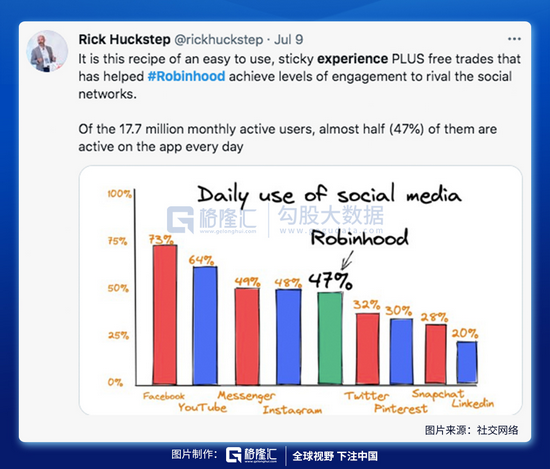

图片主要是美国主流网站上对于Robinhood的一些风评,褒贬不一,但总体来说热度非常高。据一份资料统计,47%的月活跃用户每天用Robinhood,这个数据在专门的社交软件中也是非常高的,仅次于Facebook和Youtube,侧面反映Robinhood用户黏性高。

行业空间和竞争格局

(1)行业背景、空间

图为标普500近10年走势,传达的意思主要是美国股市是全球最大的造富中心之一:过去50年,标普500平均年回报率约9%。近10年由于大放水QE,年均回报达到约13%。美股目前市值约47万亿美元,为全球第一大市场,交易量也最为活跃。

另外一个趋势:越来越多散户加入股市淘金,从2010年占总交易额不到10%,上升至20年占约20%。Robinhood管理层分析,他们认为这一比例仍有大幅提升空间——据19年Pew Research报告,仍有近60%的美国人除了养老金账户之外,没有其他投资;20年Gallup报告,约68%的年轻美国人(18-29岁)没有股票账户。

此外,据Harris Poll20年调查报告,2/3受访者表示会更接受互联网券商,而对于18-34岁的年轻人来说,这一比例高达81%。

也即,Robinhood面对的潜在市场空间还很大。

加密货币市场的规模从18年2月约4500亿美元,增长到目前的1.9万亿美元。其中,比特币为每天全球交易量最大的加密货币,日交易额约540亿美元。

尽管对于未来加密货币规模市场分歧仍很大,Robinhood管理层认为客户、潜在客户对于加密货币的兴趣仍在不断增长,并且即便是在Robinhood平台上的客户基础也足够其发展这一块业务。

所以总的来看,Robinhood所处的赛道具备前景和长期发展空间,同时,加密货币不确定性极大。

(2)Robinhood的竞争优势

相对老牌券商,Robinhood一开始便以智能移动终端(主要是手机)为导向,界面简单易用,用户体验好。率先推出“免佣”模式,并且将新开户门槛降到几乎没有,建立了良好了的用户心智。在用户口口相传和卖力拉新的裂变效应下,Robinhood用户量爆发式增长,未来具备很多想象空间。切入加密货币市场,风险与收益并存,从目前来看给其带来的收益非常大。

相对新兴互联网券商团体,Robinhood具备较强的先发优势和用户积累——这对于这个差异化并不明显的赛道来说,显得尤其重要。另外,Robinhood相对于微牛、富途、老虎等一众出海小弟,有本土化优势;当然,后者也有Robinhood难以提供的社区/文化氛围,以及相对的便利性——华人在美国开立证券账户困难,大多需要经香港转。

然后注意到的是:今年1月GME、AMC等史诗级轧空,马斯克、木头姐(Cathywood)带货数字货币,WSB论坛带起一众网红股,让散户抱团,这些让Robinhood受益非常大,单季活跃用户增加600万。类似去年B站靠“后浪”等出圈,活跃用户及估值均暴涨。

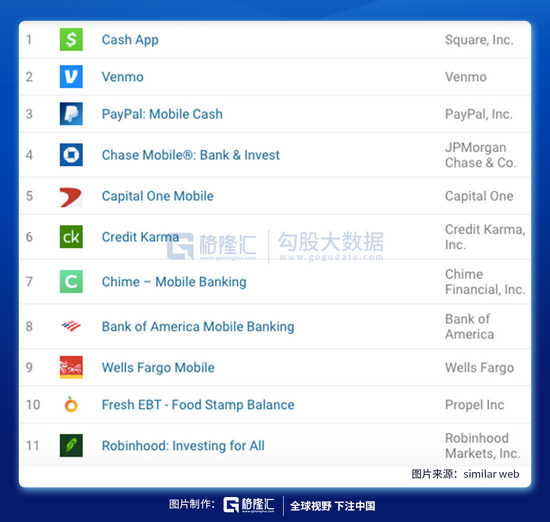

据App Annie统计数据,20年美国投资交易类app下载量中,Robinhood占比超过一半。

图为最新App Store下载量:Robinhood在整体Finance类目中排名11,在券商类中依然排第1;其次为专门的数字货币交易平台Coinbase,综合排名14。Webull综合排名40左右。

(3)Robinhood的竞争劣势

高度依赖交易作为收入来源,而同行纷纷推出零用金炒股服务,对Robinhood市场份额形成潜在冲击;客服体系不完善;目前只服务于美国公民,受众存在天花板;出现过限制交易(如GME、狗狗币)、误导投资者、宕机等等负面事件,造成恶劣影响,半年内被处以两次巨额罚款。

(4)Robinhood的经营风险

PFOF收费模式存在监管风险,可能被叫停。

解释:Robinhood不收取交易手续费/佣金,但是他会以订单流返点的模式向上游做市商收费。原理是将客户的订单信息打包给做市商,然后做市商将订单输入到自家算法后,通过微调出价要价赚取利润,而部分利润会分给Robinhood。这种模式在法律上可能存在问题(也有道德方面的风险),所以经营风险还是比较大的。

2020年来自PFOF和交易返利的收入占到了Robinhood总收入的75%,包括Citadel在内的四大做市商占收入的59%,也就是说收入非常集中;21Q1该比例达到81%。如果该模式被监管,Robinhood将面临巨大损失。

目前相关政策并没有落地(今年 2月18日听证会),只是先提出了提高准备金、流动性的要求。Robinhood在招股书上有标注,目前是符合要求的。

其他的风险主要包括加密货币高度不确定性(如政策,用户偏好),高波动性;系统安全性风险,如宕机、加密货币数据丢失等,会给客户带来很大的潜在损失。例如,去年就有个大学生交易期权亏了70万刀,自杀了,后来发现是Robinhood数据显示错误。

最后是资本市场系统性风险,而期权等衍生品交易占其收入比重高,所以Robinhood面临的风险敞口更大。

商业模式

(1)消费互联网共性战略思维

拉新+留存+积累数据+挖掘,不断循环,形成一种飞轮效应。

进一步解释,以富途为例:富途近些年都在疯狂拉新,通过广告、赠股票卡、免佣金等等激励措施。拉到新之后,下一步就是通过社区和资讯不停Feed,培养用户的习惯,增加使用时长/打开频率,进而增强用户黏性,留存率——富途的留存率长期保持在98%的高水平。

那么,在这个过程中,富途积累大量用户数据,这样就可以进行用户行为习惯挖掘,知道用户哪一口,投资的模式是什么等等(短炒或者做大波段etc。)。

分析完之后就开始进一步深度运营(比如根据个人喜好智能推送,资讯、相关的大V、相关理财产品信息、潜在投资标的等等),进一步增强黏性。

而最后,黏性基本上可以和价值画等号——其实这也就是为什么国家前两年把数据也作为重要生产资料的原因,因为这东西可以刺激大量的潜在需求,然后获利。

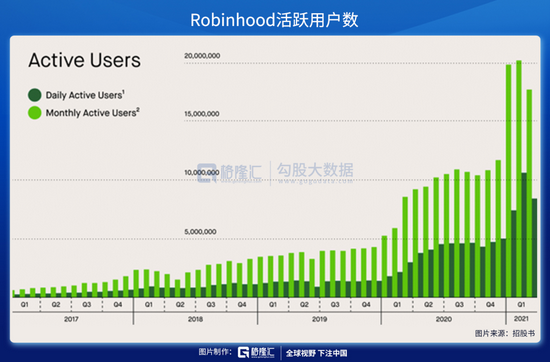

下面的图是Robinhood活跃用户的增长情况,可以直观看到大幅增长,尤其是近两年。

据招股书,robinhood20年平均每个用户每天打开app7次,这一数字为同行2-4倍。

也就是说Robinhood做留存也有两把刷子。主要有两个关键点,一是咨询和投资知识平台:帮助客户,特别是新人小白快速上手,赚取更多投资收益,共赢为最终目标。二是不停做技术升级:界面、安全性等,用起来更舒服,体验感更好。

(2)拉新成本与收益

据招股书,在19年,Robinhood每月拉来的新用户,平均成本回收期约13个月;这一数值在20年减少为5个月。

主要与疫情、广告效率提升相关,更多的是广告效率的提升。

广告效率提升来自于RRP(Robinhood Reference Program):拉新项目,和富途类似,主要以赠送股票给拉新者为主,价值2.5美元至225美元不等。

最新的数据表明,平均拉新成本由19年53美元降低至20年20美元,在21Q1进一步降低至15美元。

当然这也和之前说到的轧空,网红股,WSB论坛有密切关系。

总的来说,Robinhood拉到新用户之后获利基本是确定的。

自2015年1月统计至2021年3月底,超过半数的新客户表示Robinhood是他们第一个券商账户,这些新用户大多都对平台有较强黏性。

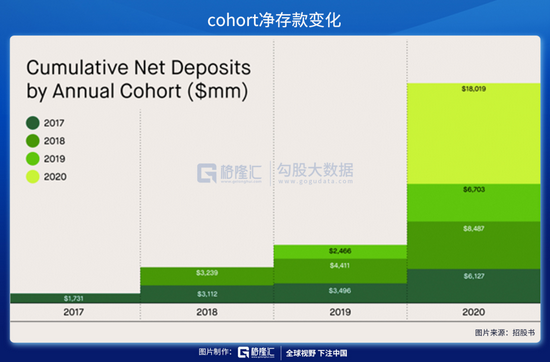

如图,通过测算Cumulative Net Deposits,也就是账户累计净存款额度,从17年1月至20年底,用户平均净存款,在他使用Robinhood12个月后上涨3.3倍,2年后上涨4.1倍。

比如,2017年存款1731美元,到20年底增加到6000多美元。一方面是因为账户里赚到钱了,另一方面也是不停在往账户里充钱。

解释一下cohort的定义——当期新客户数。17年Cohort就是17年新增的用户数,Robinhood会对这些人保持跟踪;18年同理,分开跟踪。

(3)当期新用户对于营收贡献的变化

基本的趋势是使用时间越长,每年平均贡献的营收越多,处于一种上升的趋势。背后的逻辑不难理解——炒股是个很上瘾的事情,人性中总是蕴含赌性。所以券商也算是黄金赛道,出了东方财富,富途这样的大牛股。

具体来看,新用户第一年贡献营收较少,比如说看18、19年,分别45美元、46美元,但次年都会成倍增长——比如19年平均新用户贡献45美元营收,到20年这同一批人平均贡献175美元,翻了将近4倍。

18年也是一样,当年贡献44美元,第二年贡献87美元,实现翻倍。

(3)核心指标

基本结论:高营收增速伴随着高ARPU增速、高资产管理规模增速。这也就意味着盈利的飞轮效应打开了——不停的拉新,然后拉的新不断创造更高的平均收益。

财务状况

(1)营收和收入结构

Robinhood营收以恐怖的3年复合增长率257%速度增长,交易收入为最大收入来源,从19年占比62%,升至21Q1占比81%。利息收入21Q1占比12%左右,其他收入占比7%,都相对少。

其他收入主要包括Robinhood Gold的订阅,也就是享受研报、纳斯达克LV2行情、更优惠的融资利率等。

进一步看,这种收入结构意味着,交易越多,订单流越多,Robinhood赚钱也就越多。那么这也就导致Robinhood有很强的动机去刺激交易,特别是高杠杆、高风险类别的期权和加密货币。

基本结论:如果PFOF,即订单流收费模式不发生重大变化,这种收入结构仍会保持相对稳定——Robinhood仍会鼓励和刺激交易为主,转型的动机不强,而且用户主要是年轻散户,没什么资金积累,很难像嘉信一样做财富管理。

(2)成本结构

左右分别为20Q1、21Q1。对比可见,运营成本占营收比显著下降,从141%,降到89%。

其中第一栏和做市商相关的费用显著降低,从16%降到8%,同比降8个百分点,主要由于规模效应的扩大,Robinhood对上游议价权上升。

营销成本下降最显著,从占营收55%降到20%,同比下降35个百分点(但伴随着用户量成倍增长),主要受益于拉新效率的提升,也就是上文提到的拉新项目RRP。

这个成本可以展望以后还会降低,主要由于互联网的裂变效应,在积累一定规模之后会指数级增长,并且伴随着边际拉新成本下降。当然,随着用户量天花板逐步见顶,营销成本下降会被抵消一部分——越到后面的用户越难搞,习惯不是那么容易培养。

(2)利润情况

主要是图中下面两个方块,净收入和调整后EBITDA。

因为Robinhood仍处于高速扩张的阶段,所以说盈利不是现阶段的首要考量。20年虽然扭亏为盈,净利润率不足1%,不作为参考依据。

潜在的盈利空间可以对标已经盈利的同行,比如说富途、Coinbase,或者东方财富,净利润率最高可以做到超过50%,保守来说做到30%-40%问题不大。

估值

Robinhood这次上市估值预计是400亿美元,那么是不是能撑起来这个估值?

主要和富途还有Coinbase做个对比来看。

互联网券商这个属于新兴赛道,在里面的玩家近几年都是成倍增长,特别是去年美股大牛市,将估值拔得很高,富途和Coinbase市值对应去年的营收,PS都达到了40多倍,对应今年预期的营收,PS大约是10多倍。

要说的是Coinbase预期营收是一季度时提出的,但是根据二季度的情况,这个数可能会有比较大幅度的向下修正(数字货币价格大面积腰斩)。Coinbase股价的走势也反映的比较明显,4月上市之后就一直向下跌。

Robinhood400亿美金的估值,如果对应10PS,那么今年营收需达到40亿。结合现有市场逻辑来看,有点悬——今年截止目前,市场对成长股杀估值杀得很严重,超过10倍的PS随时就可能杀下来。

再者数字货币今年受大量监管(Robinhood上交易活跃的狗狗币价格也遭腰斩),交易前景相对堪忧。最后,PFOF这个Robinhood的最大收入来源,存在法律和道德上的不确定性。

总体来说,这个估值显得比较乐观,但也不排除狂热散户短期把股价推上去的可能性。结合拟向散户配售20-35%股份,上市时股价高波动的概率较大。