原标题:财报的秘密 | 为什么要谨慎投资这类企业?

据乘联会数据,2020年,中国新能源车卖了136万辆,和整个欧洲基本持平,远远领先第“三”名美国。不过,欧洲打包计算是不太算数的。

2020年,中国整个市场的汽车销量是2500万辆,新能源车的占比已经超过5%,且以电动车或插电混动车为主。

上百万辆的庞大技术,意味着一个产业迎来了机会:动力电池回收。

虽然宁德时代声称即将推出钠离子电池,但从化学原理的角度说,目前理论上效率最高的依然是锂电池。锂矿已探明的储量,难以支撑起全球电动车的庞大产能。

和燃油车体系不同的是,动力电池的原料,很大程度上是可以回收的。当回收规模达到一定程度,这类企业的盈利水平也就比较可观。

比如A股专业从事动力电池回收的上市公司:格林美。

从财务的视角来看,格林美有一个非常大的缺点,这也是公司占据优质赛道却得不到投资者太多青睐的主要原因之一。

公司有什么缺点呢?重资产。

什么是重资产

所谓重资产,是指公司账面的资产比较多,但由此带来的利润相对较低。重资产企业整体特点是资产负债结构不合理,净资产收益率过低。其中不乏优质赛道的企业,但财务风险比较高,投资者需慎重。

虽然不同的行业重资产的理由不尽相同,但根本的原因是一样的:不赚钱。

比如,以钢铁为首的制造业。尤其是在供给侧改革之前,钢铁产能过剩,利润极低,上市钢铁企业也步履维艰,连年亏损。

再比如,作为半导体行业最“吃苦受累”的封测行业,由于市场竞争激烈,盈利能力较低,甚至会出现国际巨头也被大规模并购的情况。2015年,全球第一大封测公司金科星朋被A股的长电科技并购,之后,长电科技连续四年扣非净利润亏损。

重资产的财报特点

1、固定资产占比极高

固定资产是代表一家上市公司“底蕴”的指标,就像普通人的房产、汽车一样,尤其是在向金融机构借款融资的时候,可以进行抵押,缓解资金压力。

但是,固定资产过高会导致折旧过高,从而严重影响公司的利润。

数据来源:同花顺iFind,制图:诗与星空

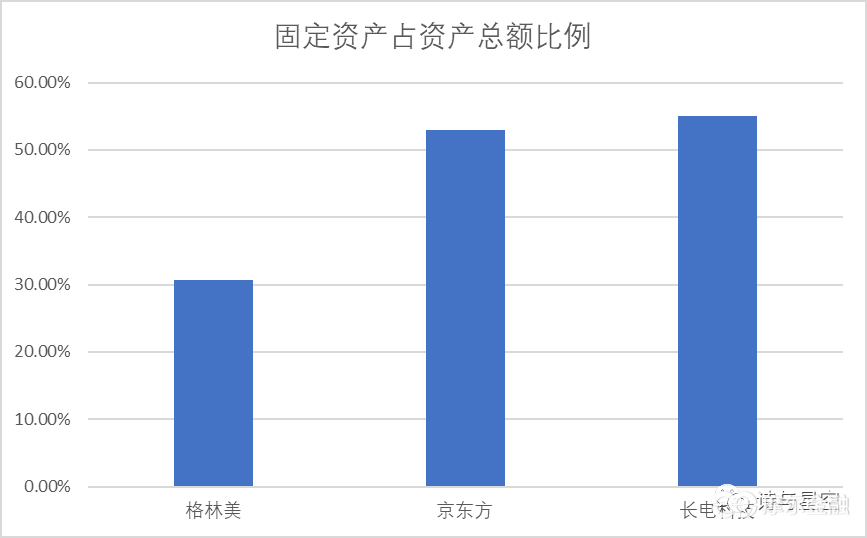

数据来源:同花顺iFind,制图:诗与星空格林美、京东方、长电科技的固定资产在资产总额中的比例均超过30%。其中,京东方和长电科技一半以上的资产都是固定资产,而格林美如果算入土地的话,固定资产和土地(无形资产)的合计占比也超过一半。

数据来源:同花顺iFind,制图:诗与星空

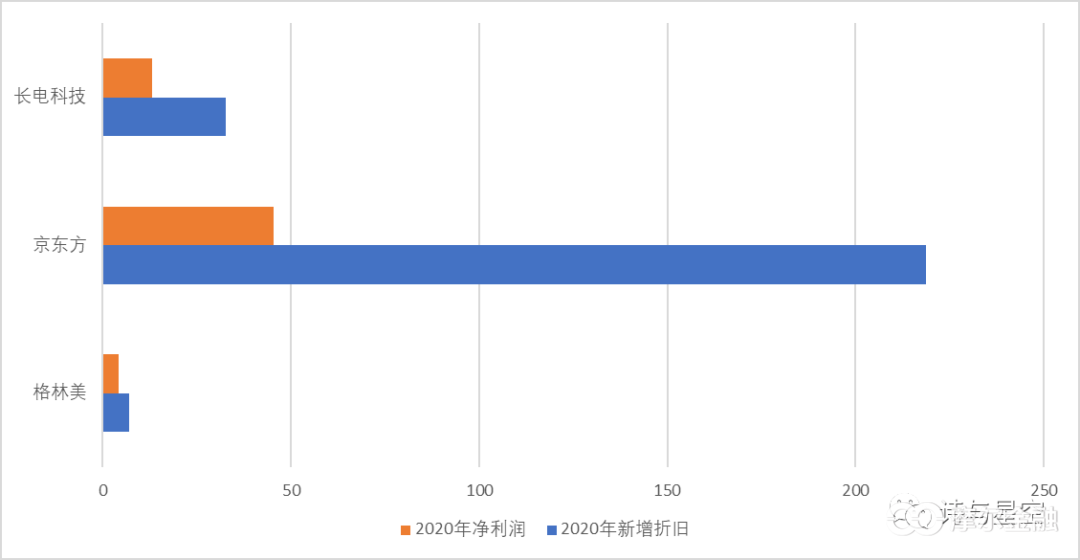

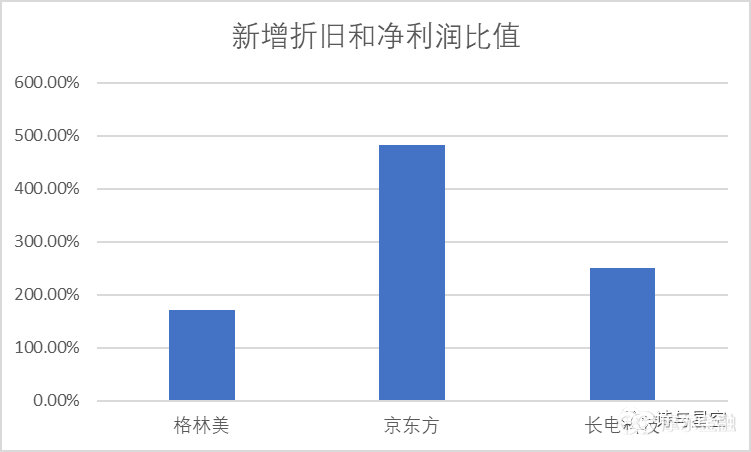

数据来源:同花顺iFind,制图:诗与星空2020年,格林美、京东方、长电科技的新增折旧分别是7.03亿元、218.78亿元和32.62亿元;而同期的净利润分别为4.13亿元、45.28亿元和32.62亿元。

三家重资产企业的折旧额均远超净利润,这也意味着公司相对低效的固定资产吞噬掉了巨额利润,严重制约了公司的盈利能力。

数据来源:同花顺iFind,制图:诗与星空

数据来源:同花顺iFind,制图:诗与星空2、毛利率较低

考虑到四费(研发费用、管理费用、销售费用和财务费用)的影响,毛利率低于20%属于盈利能力比较低。格林美、京东方和长电科技的毛利率均低于20%,分别是16%、19%和11%左右。净利率在1%-3%之间,产品赚钱效应极低。

3、应收类款项风险较大

毛利率较低也反映出产品的竞品比较多,格林美虽然是动力电池回收中的佼佼者,但竞争对手却是从事矿产开采的公司,不对等竞争压力非常大;京东方和三星的竞争已经持续了十几年;长电科技受到全球竞争,产品不得不频繁降价。

这种情况下,客户的选择比较多,为了吸引客户,企业不得不通过扩大赊销来提升销量。反过来,在供应商方面,可能会缺乏一定的议价能力,不得不提高预付款比例,占用公司资金。

2020年年报显示,格林美的应收款28.7亿元,预付款11.54亿元,占全部资产比例13%左右;京东方应收款则高达232亿元,长电科技应收款为38.46亿元。

三家公司的坏账风险非常大,一旦出现坏账,对利润的影响较高。

4、比较依赖政府补助

“巧合”的是,重资产行业往往是政府重点补助行业,尤其是新能源、芯片领域。正因为这类行业需要投入巨资,门槛比较高,但对国家经济影响深远,各级政府会加大补贴来推动行业发展。

数据来源:同花顺iFind,制图:诗与星空

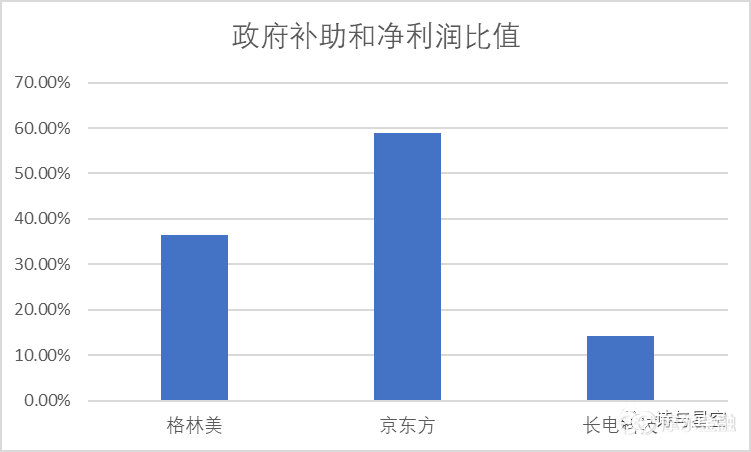

数据来源:同花顺iFind,制图:诗与星空2020年,格林美收到政府补助1.5亿元,占净利润的36.56%左右;京东方收到政府补助26.7亿元,占净利润的58.97%左右;长电科技收到政府补助1.85亿元,占净利润的14.17%左右。

资金链紧绷

应收类款项较高除了坏账风险外,还会占用公司的资金,重资产企业往往还有一个非常重要的共同点:负债累累。

2020年现金流量表显示,格林美全年发生借款98.99亿元,京东方507亿元,长电科技157亿元。

公司发生如此高的借款是否合理呢?

这要结合利息支出来分析,如果利息支出和净利润相比,占比不高,那么属于正常的生产经营产生的借款,风险不大。

但如果利息支出占净利润的比重非常高,比如超过30%甚至100%,那么这说明公司融资成本过高。

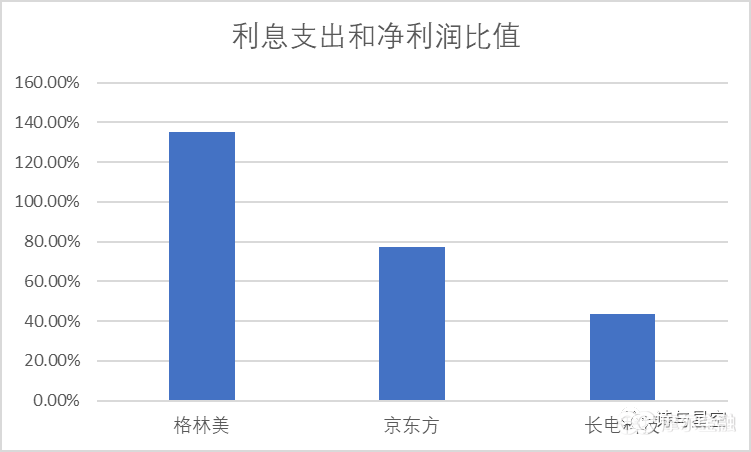

2020年利润表显示,格林美利息支出5.59亿元,占净利润的135.35%;京东方利息支出34.98亿元,占净利润的77.25%;长电科技利息支出5.7亿元,占净利润的43.67%。

数据来源:同花顺iFind,制图:诗与星空

数据来源:同花顺iFind,制图:诗与星空其中京东方和长电的利息支出有一定的迷惑性,看起来比格林美好一点,但实际上它们因为行业特殊,可以贷到利率极低的贷款。如果参照社会平均贷款利率,那就不止这些利息支出了。

从某种意义上讲,重资产企业都是在为银行“打工”,辛苦赚的利润,大半交给了银行。

扩张风险

重资产上市公司通常还有一个共同点:大规模扩张。

像京东方,为了追求行业领先,不惜代价的进行生产线的升级换代;格林美也是不断的建设新的生产基地;长电科技更是在“蛇吞象”的扩张中差点噎了个半死。

对于投资者来说,扩张并不一定全是好消息,因为很多上市公司死于产能无序扩张,再好的赛道,也要防范风险。

关于产能扩张,笔者有个观点,从资金来源上,可以分辨出隐藏的风险。

第一,自有资金。这种情况下,公司不差钱,用自己的钱投资建分子公司,万一投资失败,不会增加额外的成本,尤其是利息支出。重资产企业本来就捉襟见肘,很难有钱去投资。

第二,增发。这种情况下,公司用的是投资者的钱,万一投资失败,虽然可能对不住投资者,但对公司的经营影响不大。这种方式需要证监会批准,手续很难,耗时很长。长电科技吞并星科金朋就部分采用了这种方式,最终大股东伤筋动骨退出,中芯国际在大基金的协助下接盘。

第三,借钱。从银行或者其他金融机构贷款,这是风险最大的一种扩张方式,因为一旦投资失败,公司借钱的成本还是要还的。像格林美年利息支出5、6个亿,再背上一屁股债,雪上加霜。

从资产负债表看,公司主要资金来源,是贷款和发债。都是一旦不及预期,就带来沉重财务成本的方式。

赛道虽好,资金链的安全也很重要啊!

总结

2020年以来,世界经济形势发生了改变,未来10-15年,中国的很多产业会有翻天覆地的变化。尤其是新能源、半导体芯片等领域,在自主可控的转型的大形势下,必然会出现崭新的龙头企业。但是,在投资这类企业的时候,一定要警惕风险。毕竟,走得快的,不如走的稳的。