原标题:财说周报 | 行业政策新规发布,白酒下跌光伏走强

6月第4周,部分行业发布新标准、通知,行业板块或因此受到影响。锂电池受到新能源车行情影响,需求持续走强,生猪价格持续下跌。

白酒下跌或因新国标 机构维持五粮液评级

本周,酿酒行业板块23日,24日跌幅均达2%。酿酒行业板块自本月17日强势领涨之后,18日数据开始下跌。24日数据,跌幅最大的前5个股为:舍得酒业、皇台酒业、海南椰岛、酒鬼酒、水井坊,下跌数据在7.48%到5.66%之间,山西汾酒在23日大跌超过8%。

自2016年巅峰之后,白酒、啤酒产量持续呈现下降态势。然而,近年来,茅台、五粮液、泸州老窖等高端白酒却占领了消费热度,公司股价持续上升,业内多持看好态度。

近日,《白酒工业术语》、《饮料酒术语和分类》两项国家标准发布。规定,液态法白酒和固液法白酒将明确不得使用非谷物食用酒精和食品添加剂,新标准将于2022年6月起正式实施。

相关标准的发布,直接导致部分酒类被剔除在“白酒”标准之外,食品添加剂的这一类白酒不再属于白酒范畴,而是配制酒一类。国家出台新标准规范白酒行业向高质量发展,因此,五粮液、泸州老窖等高端白酒受到新国标影响较小。

23日,五粮液获长城证券、东北证券两家机构评级,分别为“增持”和“买入”。24日,五粮液在获得机构评级的股票中获得4份买入型评级记录。

新能车市场需求增加 锂电池需求持续走强

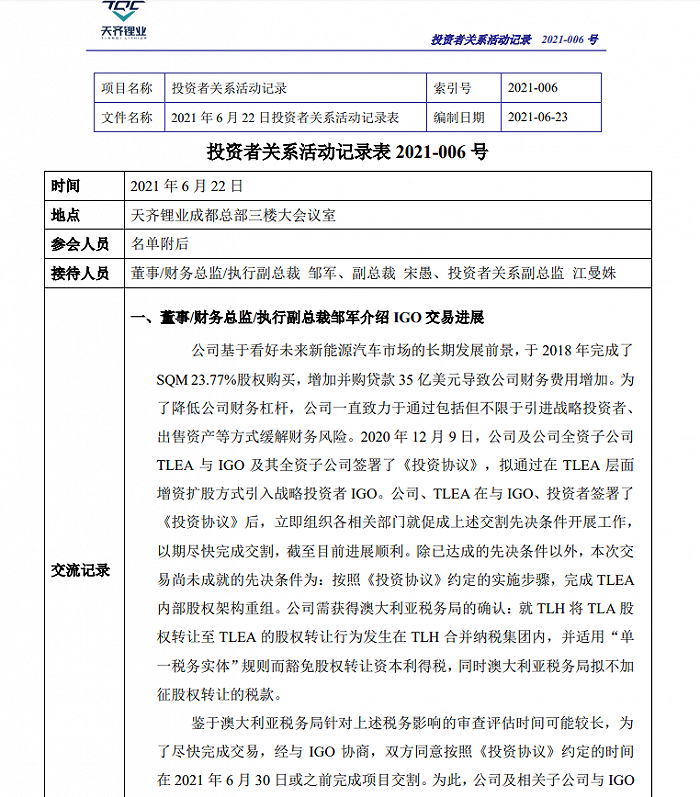

行业板块数据显示,本周,锂电池概念呈现持续上涨态势。四川板块的天齐锂业于23日出现涨停,融资净买入额居首,当日净买入3.47亿元,24日10:00前,天齐锂业在快速回调之后再次上涨。

近来,新能源车市场长期发展前景强势,锂电池需求随之增长。西部证券本周发布研报点评天齐锂业,认为天齐锂业成功引入战投,有望缓解债务风险。

天齐锂业发布消息,公司在22日共接待124家机构调研。公司在调研交流中表示:近两年,因为债务、资金等问题,公司锂盐加工业务规模扩张进度放缓,目前管理层正全力以赴于“降负债、去杠杆” 和奎纳纳氢氧化锂项目调试等工作,加快项目调试进度,力争实现2021年底一期氢氧化锂项目全线贯通并产出第一吨产品,于2022年第四季度达到设计产能。

图片来源:天齐锂业公开信息

图片来源:天齐锂业公开信息除本次之外,2020年12月直到今年5月,天齐锂业共接待203家机构239次调研。因新能源汽车市场前景优势,天齐锂业、赣锋锂业、恩杰股份、西藏矿业等均为上涨态势。

生猪价格连跌 新希望将收购漳州红杉生物

6月24日,国家统计局发布最新数据《2021年6月中旬流通领域重要生产资料市场价格变动情况》,对全国流通领域9大类50种重要生产资料市场价格的监测显示,2021年6月中旬与6月上旬相比,21种产品价格上涨,25种下降,4种持平。

其中,生猪(外三元)价格为13.9元/公斤,比上期价格下跌1.9元,跌幅12%,下跌状态已经保持5个月。同时,玉米价格下跌0.3%。

随着我国生猪产能持续恢复,生猪价格下跌,生猪养殖企业也呈现亏损状态,导致饲料产业倾向于选择替代谷物,连锁导致玉米价格没有上涨动力。

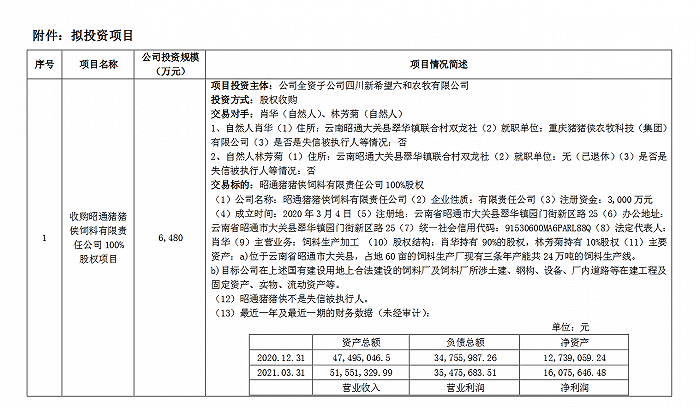

在此情况下,持续走低的新希望在23日到25日呈现些许缓和。新希望23日发布《第八届董事会第三十九次会议决议公告》,公开董事会通过的议案。公开信息表明,新希望即将收购昭通猪猪侠饲料有限责任公司100%股权、漳州红杉生物科技有限公司80%股权,两家公司分别位于云南与福建。

图片来源:新希望公开信息

图片来源:新希望公开信息“昭通猪猪侠”占地 60 亩的饲料生产厂现有三条年产能共24万吨的饲料生产线。“漳州红杉生物”的收购同样是为了新希望饲料产业需要,布局云南与福建市场。

能源局启动屋顶分布式光伏开发 BIPV概念拉升

近日,国家能源局综合司下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》。

能源局《通知》指出,项目申报试点县(市、区)要具备丰富的屋顶资源、有较好的消纳能力,党政机关建筑屋顶总面积光伏可安装比例不低于50% ,学校、医院等不低于40% ,工商业分布式地不低于30%,农村居民屋顶不低于20% 。

我国开发建设屋顶分布式光伏潜力巨大,有利于引导居民绿色能源消费,助力碳减排。光伏建筑一体化(BIPV)是打造绿色建筑最有效的解决方案方式之一,从各地已发布文件来看,基本鼓励采用政企合作的模式。

受到能源局《通知》影响,本周行业出现强势拉升,特变电工、拓日新能、亚玛顿等涨停,通威股份、阳光电源、东方日升涨超7%,隆基股份涨超5%。6月24日,通威股份成为净流入资金最多的个股,上涨9.89%,全天资金净流入8.26亿元。

国泰君安25日发布研报:维持通威股份增持评级,目标价位58.5元,并预测,通威股份2021年归母净利润87.76亿元,同比增长143.24%。

声明:本文不构成任何投资建议。

![[图]三星申请“Media Output”商标 用于增强多媒体输出](https://n.sinaimg.cn/spider2021625/362/w700h462/20210625/fec0-krwipar5295328.jpg)