原标题:国泰君安:若市场继续下跌 将会出现难得的“黄金坑”

摘要

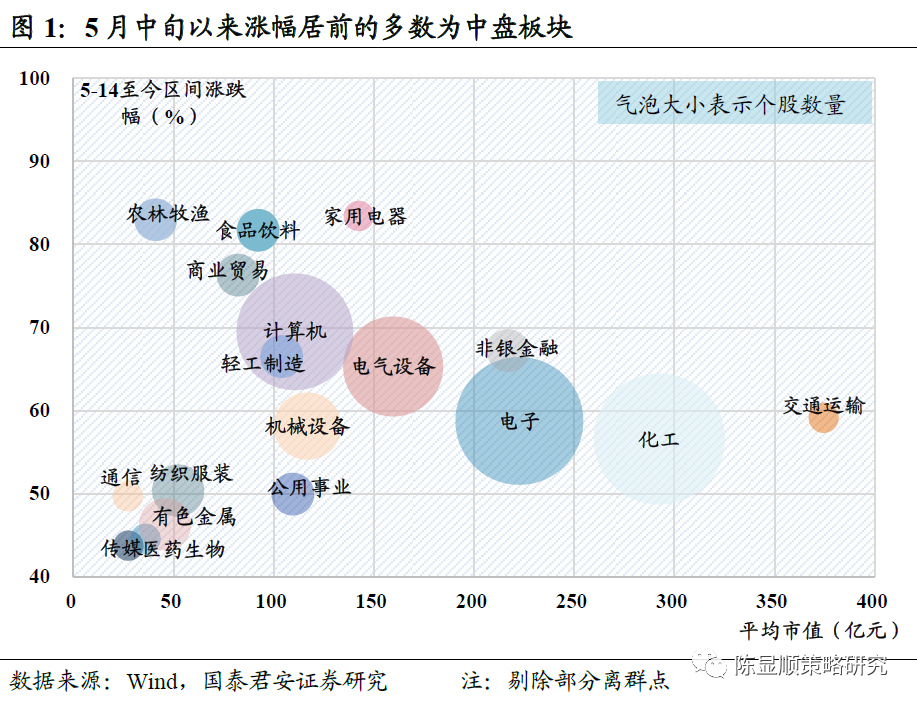

大势研判:千金难买“黄金坑”。国君策略于5月下旬提出“震荡不长久,此后是拉升”观点,我们维持观点不变。本周市场出现一定调整,尤其以大盘股的回落更为显著。资金撤出的背后,主要出于“担忧”而作出的避险行为。核心担忧有两点:1)海外方面,疫苗接种快速推进,经济活动与就业指标增强,美联储QE Taper预期升温。2)国内方面,5月经济数据整体不强,支撑疫后经济的出口与地产两个分项,动力出现趋弱信号。事实上,近期的调整更多的是交易层面的博弈行为,且中盘风格的表现强于大盘。往后看,尽管分子端盈利无明显亮点,但不确定性逐步落地推动风险评价下行,叠加无风险利率下降的可能,悲观预期逐步修正,如若市场继续下跌,将会出现难得的“黄金坑”。

本周最大的边际变化在于美联储偏鹰表态,但由此带来的美债利率上行对股市的指引逐步弱化。6月FOMC会议上,美联储大幅上修经济预期或令美债利率触底,Taper脚步逐渐临近,叠加就业数据的修复以及财政刺激法案落地,美债利率将重回上行通道。值得注意的是,年初时美债利率在通胀预期与实际利率的拉升下快速上行,彼时对于权益市场产生了较大波动;而4月以来美债在突破1.7%后回落震荡,在为中债利率打开下行空间的同时,亦在一定程度上抬升国内权益市场估值。随着边际上的预期引导,市场已由年初的关注度不足切换至充分关注,后续尽管美债重回上行通道,其对股市的指引将逐步弱化。相较于担忧美债利率上行带来估值压力,我们更需要关注到行政调控商品价格+需求不及预期且提升通胀容忍度下,胀的问题弱化;5月经济数据整体偏弱,滞的问题凸显。

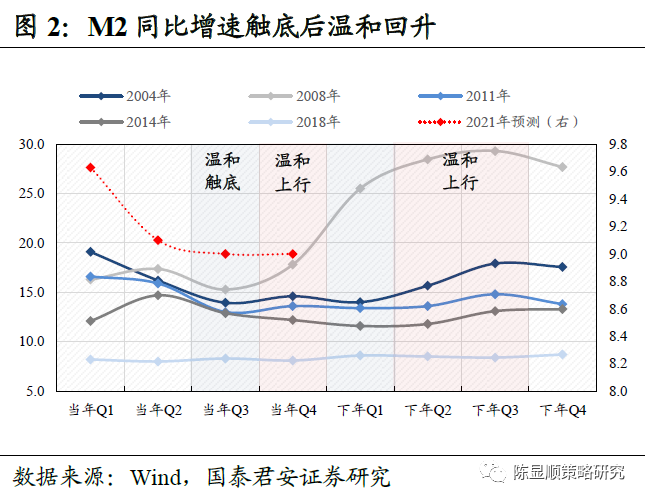

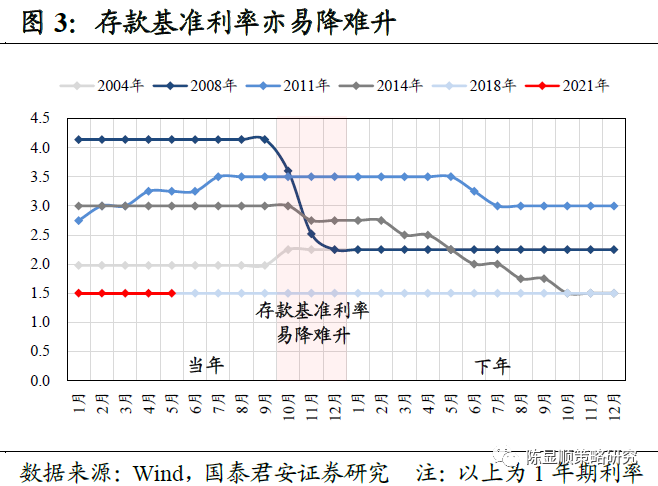

风险评价下行之外,无风险利率下降成为新的关注点。我们看到,随着通胀与信用收缩走向确定,风险评价逐级下行,对估值影响将从前期的负向束缚向平稳过渡。此外,无风险利率下降成为新的关注点,具体来看:1)考虑到Q4盈利负增长的可能,而历史上盈利增速由正转负时,流动性均呈现易松难紧的特征。一方面,在负增长拐点的前一季度,M2同比增速温和触底,往后处于温和上行的过程,且存款准备金率与存款基准利率均易降难升。另一方面,10年期国债利率在负增长时期边际下行幅度较大,银行间市场利率在负增长拐点前后亦易处于下行趋势中。2)近期存款报价方式将从“基准利率×倍数”改为“基准利率+基点”,定期存款利率面临向下调整。3)房地产税试点预期提升,从大类资产配置角度看,股票市场有望迎来更多增量资金。

行业配置:核心驱动在于分母。风险评价逐步下行的背景下,叠加无风险利率下降的可能,行业配置重点推荐:1)首推券商/银行;2)科技成长起点:新能源车/电子/计算机/军工/医药;3)后疫情时代复苏加速:国货消费/新兴消费/高端消费;4)碳中和下周期新机遇:煤炭/建材/钢铁;5)成本受制预期边际缓和下中游制造超跌反攻:家电/汽车。

1

千金难买“黄金坑”

大势研判:千金难买“黄金坑”。国君策略于5月下旬提出“震荡不长久,此后是拉升”观点,我们维持观点不变。本周市场出现一定调整,尤其以大盘股的回落更为显著。资金撤出的背后,主要出于“担忧”而作出的避险行为。核心担忧有两点:1)海外方面,疫苗接种快速推进,经济活动与就业指标增强,美联储QE Taper预期升温。2)国内方面,5月经济数据整体不强,支撑疫后经济的出口与地产两个分项,动力出现趋弱信号。事实上,近期的调整更多的是交易层面的博弈行为,且中盘风格的表现强于大盘。往后看,尽管分子端盈利无明显亮点,但不确定性逐步落地推动风险评价下行,叠加无风险利率下降的可能,悲观预期逐步修正,如若市场继续下跌,将会出现难得的“黄金坑”。

2

美债利率对股市的指引逐步弱化

本周最大的边际变化在于美联储偏鹰表态,但由此带来的美债利率上行对股市的指引逐步弱化。6月FOMC会议上,美联储大幅上修经济预期或令美债利率触底,Taper脚步逐渐临近,叠加就业数据的修复以及财政刺激法案落地,美债利率将重回上行通道。值得注意的是,年初时美债利率在通胀预期与实际利率的拉升下快速上行,彼时对于权益市场产生了较大波动;而4月以来美债在突破1.7%后回落震荡,在为中债利率打开下行空间的同时,亦在一定程度上抬升国内权益市场估值。随着边际上的预期引导,市场已由年初的关注度不足切换至充分关注,后续尽管美债重回上行通道,其对股市的指引将逐步弱化。相较于担忧美债利率上行带来估值压力,我们更需要关注到行政调控商品价格+需求不及预期且提升通胀容忍度下,胀的问题弱化;5月经济数据整体偏弱,滞的问题凸显。

3

风险评价下行之外,无风险利率下降成为新的关注点

风险评价下行之外,无风险利率下降成为新的关注点。我们看到,随着通胀与信用收缩走向确定,风险评价逐级下行,对估值影响将从前期的负向束缚向平稳过渡。此外,无风险利率的下行成为新的关注点,具体来看:1)考虑到2021Q4盈利负增长的可能,而历史上盈利增速由正转负时,流动性均呈现易松难紧的特征。一方面,在负增长拐点的前一季度,M2同比增速温和触底,往后处于温和上行的过程,且存款准备金率与存款基准利率均易降难升。另一方面,10年期国债利率在负增长时期边际下行幅度较大,银行间市场利率在负增长拐点前后亦易处于下行趋势中。2)近期存款报价方式将从“基准利率×倍数”改为“基准利率+基点”,定期存款利率面临向下调整。3)房地产税试点预期提升,从大类资产配置角度看,股票市场有望迎来更多增量资金。

4

行业配置:核心驱动在于分母

行业配置:核心驱动在于分母。风险评价逐步下行背景下,叠加无风险利率下降的可能,行业配置重点推荐:1)首推券商(东方财富)、银行(江苏银行);2)科技成长起点:新能源车(赣锋锂业/亿纬锂能/孚能科技)、电子(全志科技/立讯精密)、计算机(天阳科技)、军工(中航沈飞)、医药;3)后疫情时代复苏加速:国货消费、新兴消费、高端消费;4)碳中和下周期及科技新机遇:建材(旗滨集团)、钢铁(华菱钢铁)、建筑工程(中钢国际)、煤炭;5)成本受制预期边际缓和下中游制造超跌反攻:家电(海信视像)、汽车(拓普集团)。

5

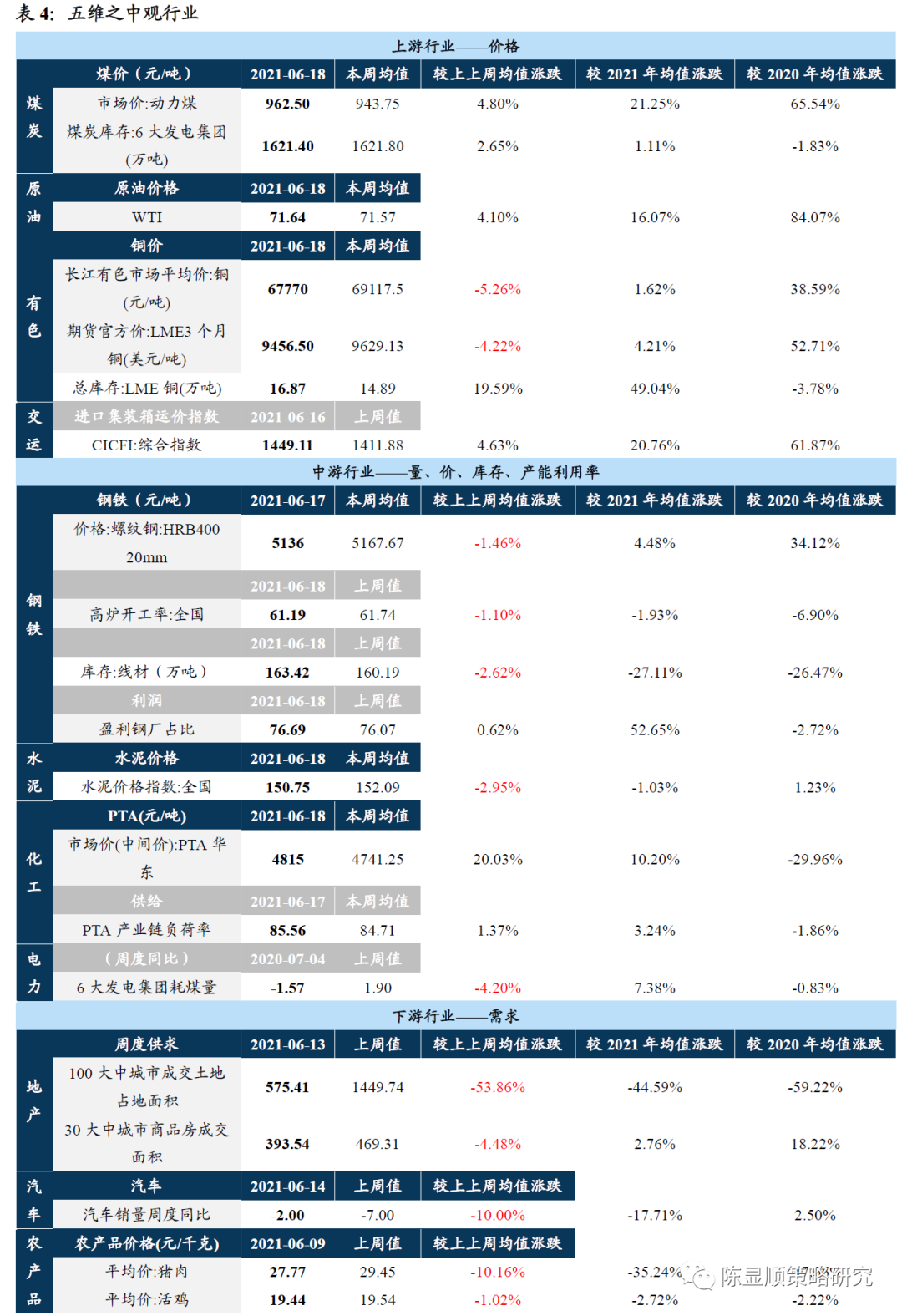

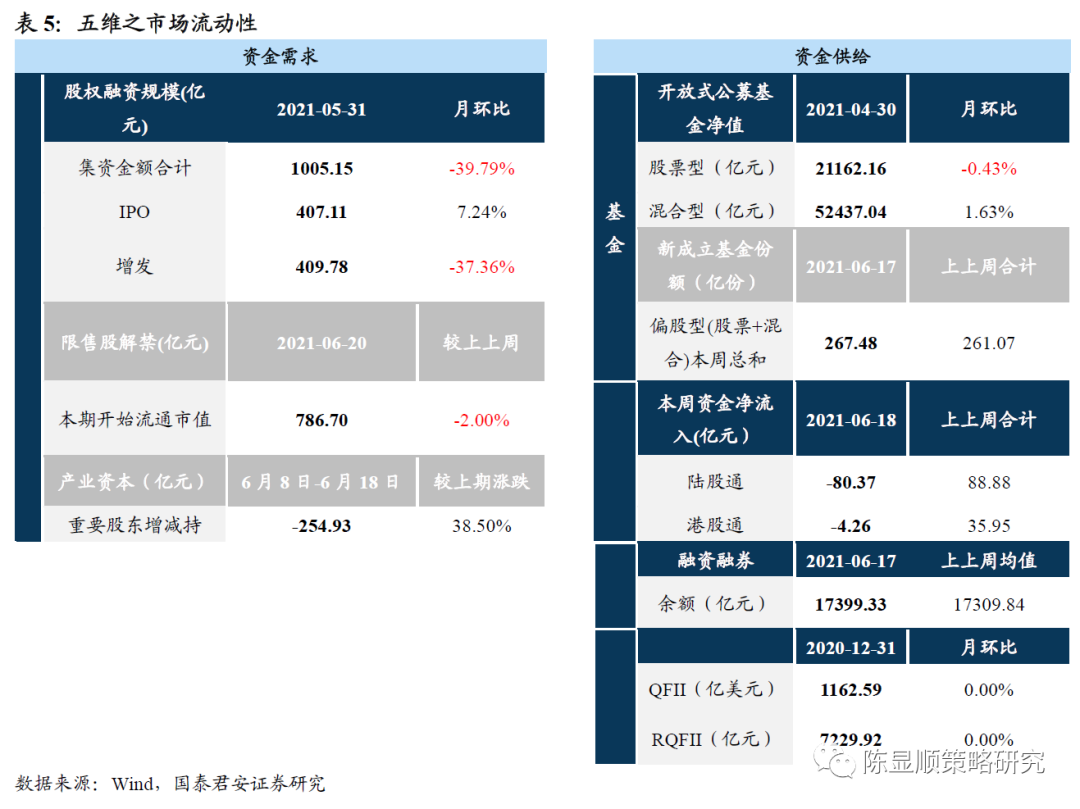

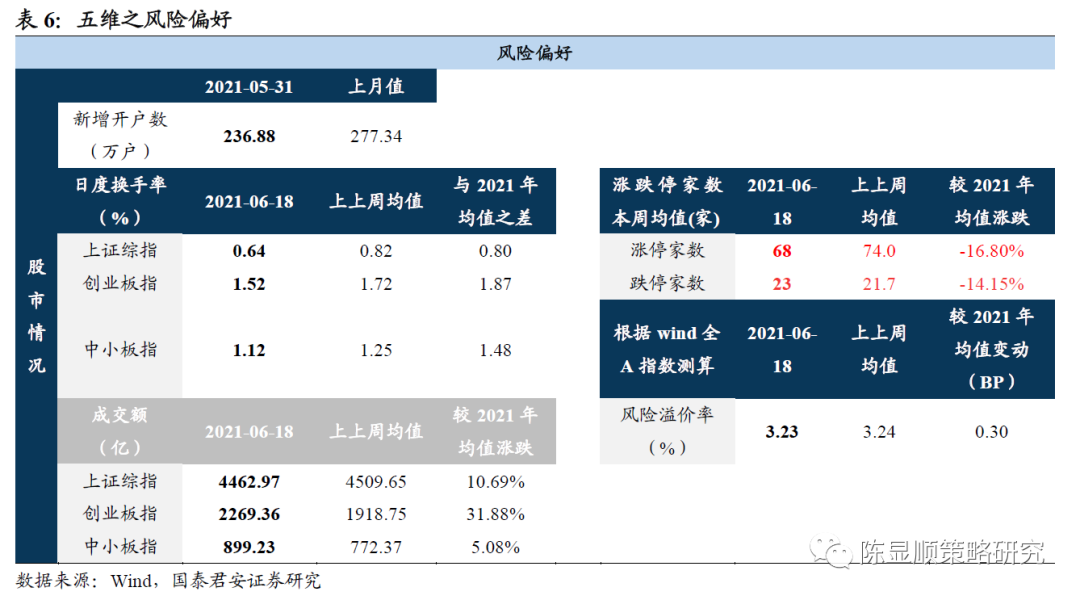

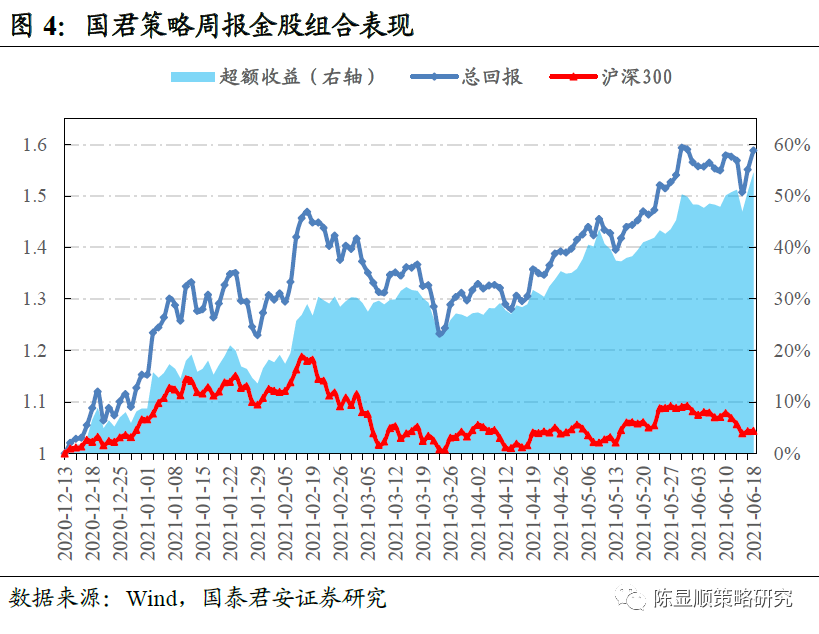

五维数据全景图