原标题:东软系业绩疲软,资产证券化能解决问题?“软件教父”刘积仁一口气拆三子公司赴港上市

图片来源:图虫

图片来源:图虫5月31日,东软集团(600718.SH)旗下东软医疗、东软熙康同时递交了港股上市申请,此举引发了市场关注。而在不久之前,2020年9月29日,东软教育(9616.HK)刚上市,截至目前市值约45亿港元。

1996年,东软集团(600718.SH)上市。作为中国第1家上市的软件企业,创始人刘积仁彼时仅41岁,是中国第1位计算机应用专业博士,市场称他为“软件教父”。

时隔25年,也是东软集团成立的第30年,刘积仁携东软教育、东软医疗和东软熙康同时IPO,中金公司、高盛为联席保荐人。三驾马车同驱,“软件教父”刘积仁为何如此着急,谋的又是什么资本局?

刘积仁的“东软系”

1987年,刘积仁赴美留学归来,1991年,刘积仁成立东软,并在五年后登陆A股主板。东软集团成立初期,刘积仁试图效仿微软,依靠通用软件发家,东软集团的第一款产品即为通用软件“程序自动生成器”。

不过,受制于中国盗版软件贩卖的猖獗,该产品第二年营收下滑迅速。此后,刘积仁决定将方向转向工业软件领域,即IT服务业。

根据赛迪顾问等机构对IT行业的分类研究,IT业务一般分为硬件、软件及IT服务,IT服务包括软硬件支持维护,系统集成、IT咨询、IT教培、IT外包和网络服务等。

事实说明,这个决定为当时的东软集团提供了一条持续经营之路。时至今日,据2020年东软集团年报,东软旗下主营业务囊括医疗健康及社会保障、智能汽车互联、智慧城市、企业物联及其他。

此次分拆上市的东软医疗和东软熙康则属于东软集团医疗业务下的一个分支。其中,东软医疗主营大型高端医疗设备制造,东软熙康则经营云医院与健康管理。

除两家IPO子公司外,东软集团医疗健康业务下还包含“智慧医疗”信息化建设、智慧医保、Ubione智慧银医、人力资源和社会保障全面解决方案,以及从事医疗机构运营管理与数据服务的东软望海。

为何选择分拆上市?

纵使东软集团版图规模宏大,其财报表现却并不那么如意。2018年至2020年,东软集团营业收入分别为71.71亿元、83.66亿元和76.22亿元,2019年、2020年分别同比增长16.66%、-8.89%,合并净利润长期处于亏损状态,分别为-1.03亿元、-1.67亿元和-0.17亿元。

此外,东软集团的经营状况也十分不稳定,2018年至2020年,母公司营收从50.37亿元增加8.40%至54.60亿元,随后又降低12.58%至47.73亿元。与此同时,归母净利润也出现2019年同比下降66.36%后,2020年又上涨两余倍的情况。

业绩仿佛坐上了“过山车”的东软集团,上市30周年后,开始寄希望于分拆上市,找寻新的增长点。

对于同时递交两份上市申请的原因,从刘积仁在中国证券报的采访中得以窥见一二——“东软集团的战略目标是不断整合资源,通过新生态推动东软集团的事业持续发展。”

记者整合东软医疗、东软熙康和东软教育资料发现,三家公司营收总体处于上升通道。2018年至2020年,东软医疗营收分别为19.12亿元、19.06亿元和24.59亿元;东软熙康营收分别为3.18亿元、4.00亿元和5.03亿元;东软教育营收分别为8.53亿元、9.58亿元和11.00亿元。

此次分拆上市,倘若股价理想,东软集团能够获得不错的资本溢价,从而提升市值、增强融资能力等,但也需警惕降低母公司资产营运的质量及效率的可能。

东软医疗:经销商客户涉嫌行贿

5月31日晚间,东软医疗向港交所递交上市申请,但在2020年6月,东软医疗曾冲击A股科创板,后因资料不足主动撤回。

据悉,2014年威志环球、高盛、通和、东软控股合计出资11.33亿,向东软集团购买东软医疗部分股份,并对东软医疗进行增资。

而附带的对赌协议显示,倘若东软医疗在2022年9月30日前未曾上市,东软医疗需履行回购义务。如今东软医疗改登港股,足见其上市迫切。

东软医疗主营业务为医疗设备,其中2020年CT扫描仪的销售收入占比52.6%,系东软医疗核心产品。根据弗若斯特沙利文报告显示,2019年东软医疗在中国市场的CT保有量在中国市场占10.4%,位居国产品牌第一名。

招股书显示,2018年至2020年(报告期),东软医疗收入分别为19.12亿元、19.08亿元和24.59亿元,出现上涨,但净利润却从2018年的1.68亿元几近腰斩,2019年、2020年分别降至8204.4万元、9275.8万元。

记者查阅招股书发现,东软的成本及费用并未出现大幅增长,至使亏损的是因一项名为“其他收入及收益”的项目减少6503.7万元。

据披露,2018年东软医疗以知识产权为对价对一家公司进行投资。凭借该项下出售其他无形资产的方式,东软医疗收入5250万元,占当年净利润31.14%,实现净利润过亿。

此外,报告期内,政府对于东软医疗的补助分别为8071.4万元、4670.5万元和9809.2万元,分别占收入的4.2%、2.4%、4.0%。

实际上,东软医疗的销售似乎并不顺畅。其报告期主要客户包含客户A至客户F六家,除客户F和客户G外,其余均为分销商,据悉,客户G也是东软医疗的五大供应商之一。

2018年,东软医疗对第四大客户G销售毛利率仅18.9%,是当年正常毛利率39.9%的一半;2020年,曾贡献13%收入的第一大客户F,即某非洲国家的卫生部从五大客户中消失。

招股书显示,2018年至2020年东软医疗源于五大客户收入占比分别为28.2%、21.9%、17.6%,占比不足20%且逐年下降。

图片来源:招股说明书

图片来源:招股说明书此外,东软医疗的一位分销商客户近期还陷入了行贿风波。中国检察网近日公布了一份名为“通检二部刑诉〔2021〕Z5号”的起诉书显示,2017年,“东软”CT四川甘孜州代理商成都市**科技有限公司负责人王某某,在某县人民医院准备采购“东软”品牌CT设备时,通过行贿180万元的手段,最终以897万元的价格顺利中标。

东软熙康:低价没有抢来市场

东软熙康依靠建立一个云医院网络,将城市中的政策制定者、医疗机构、患者及保险公司联系起来,从而实现公平的获得医疗资源并更有效和高效的交付医疗服务。

根据弗若斯特沙利文报告,截至2021年第一季度,东软熙康覆盖25个城市云医院平台,按此测算其是最大的云医院网络,然却难逃亏损。

2018年至2020年(报告期),东软熙康的营业收入分别为3.18亿元、4.00亿元、5.03亿元,呈增长态势,所获政府补助款项分别占当期营收比为11.95%、8.00%、3.18%。即便如此,东软熙康净利润分别为-2.32亿元、-2.18亿元、-1.99亿元,依然连续亏损。

东软熙康主营业务包含云医院平台服务、云医疗健康服务和智能医疗健康产品三项。据悉,云医院平台成本包括云医院平台的开发和连接成本,由不同的平台分摊;云医疗服务包含医疗人员福利开支和设备折旧;而云医疗健康服务则包括医疗人员开支、设备折旧和租赁开支。

据招股书披露,东软熙康多款主营业务毛利率下滑。2020年,云医院平台服务的毛利率从2019年的59.3%大幅下滑至38.1%;智能医疗健康产品毛利率也从2018年的30.8%下滑至2019年的18.5%,2020年则为19.0%;而云医疗健康服务报告期毛利率也从2018年的23.9%下降至2019年的20.0%。

对此,东软熙康解释:云医院平台毛利率的下滑是由于2020年推出更多仍在开发初期的项目;而智能医疗产品和云医疗服务毛利率的下滑,则是由于低价竞争策略所致。

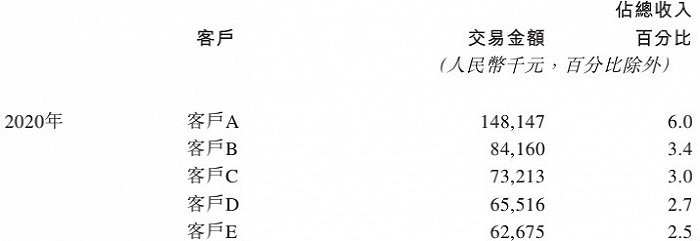

即便如此,东软熙康也并未获得大客户的青睐。2018年至2020年,东软熙康的五大客户分别占总收入的14.3%、21.8%、16.2%,最大客户贡献收入分别占比6.4%、8.5%、5.0%。

招股书显示,东软熙康每年收入大于5%的客户仅一位且不固定,均源于不赚钱的智能医疗健康产品销售。2018年,东软集团亦在的五大客户之中。

此外,低价策略下,近年来东软熙康的营销费用占比一直相对较高。2018年至2020年,东软熙康的营销推广费用分别占总收入的27.85%、24.20%和19.23%,其中雇员福利开支分别占营销推广总开支的70.0%、70.7%、71.5%、73.6%。