原标题:股价腰斩!跌至“海底”的海底捞能否漂亮翻身?“北水”已开始增持 来源:财联社

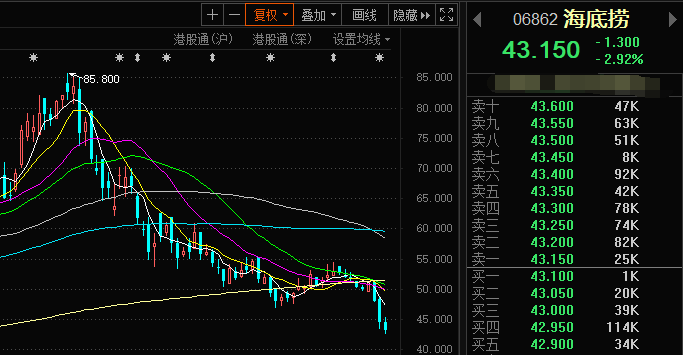

财联社5月9日讯,年前股价一路高歌猛进的港股海底捞,股价正在跌向海底。自农历春节后,与其它抱团股调整的步伐相似,到五一长假收尾,海底捞股价已暴跌超过40%。

五一节后两个交易日,港股海底捞股价再度跌去10%,至此距离最高价时仅过去三个月不到,其股价已腰斩。目前,其市值仅余2287亿港元(约合人民币1894亿)。投资者纷纷发问:“‘火锅茅’怎么了?”

从2020年业绩看,3月末,海底捞公告称去年实现营收286.14亿元,同比增加了7.8%;实现归母净利润3.1亿元, 同比减少了86.8%。据其公告,净利减少原因包括受疫情影响导致门店客流量减少,及汇率波动出现净汇兑损失。

但在2020年,海底捞反而在疫情之下实现逆势扩张,全年新开店544家,门店总数达到1298 家。换言之,海底捞在过去一年新开了将近一倍的门店。2021年一季度,海底捞新开门店达到150-200家,截至3月末,已签约但未开出的门店达500家以上,国元国际陈欣预计海底捞2021年有望继续保持快速扩张态势。

但伴随海底捞门店的快速扩张,海底捞门店经营短期遭遇顾客满意度下降、人手短缺等情况,这家以消费体验著称的连锁火锅餐饮,正在面临挑战。对此海底捞管理层称,已将今年的工作重点放在内部整修方面。

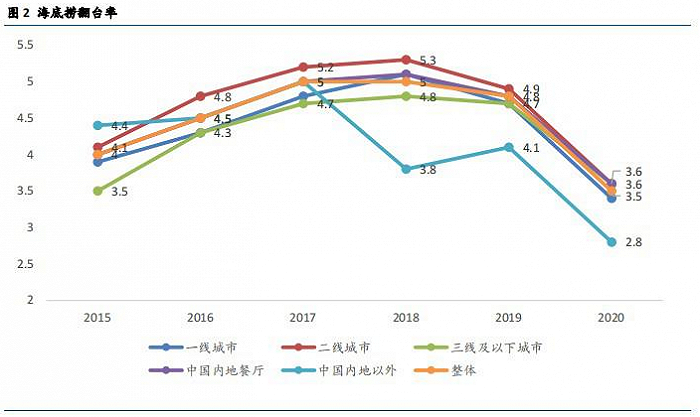

餐饮业面临的困境在2020年是普遍现象,受疫情冲击,2020年餐饮行业内翻台率均出现明显下降、平均降为2.9次/每日,海底捞仍属行业领先,可达到4次/每日,但这一数据仍然大幅低于2019年。其2019年在一线城市的的翻台率为4.7,在二线城市翻台率为4.9,在三线城市及以下城市的翻台率为4.7。

图源:国信证券

图源:国信证券华创证券社服团队提示,餐饮是高毛利、高费用行业,且带有周期属性,翻台是经营效率的重要指标,高翻台可以摊薄人力、部分租金和其他门店费用,扩张之后尤其要重视翻台恢复。

而对于海底捞,翻台率受疫情拖累下降,叠加新店急速扩张带来的成本上升,使市场对其2021年的盈利能力产生担忧,4月初,安信国际分析师曹莹表示考虑到海底捞大桌占比较高,复苏进度较慢,略微下调2021年盈利预期。但考虑到未来品牌效应的增强和规模优势在成本端的改善,略微上调2022、2023年预期,预期2021/2022/2023年净利润分别为46.4/67.1/76.9亿人民币。

头豹研究院闵思杰表示,海底捞业绩增长主要受门店扩张支撑,门店扩张仍有较大提升空间,但业务天花板明显,且海底捞翻台率、客单价提升空间有限,长期来看,海底捞需要寻找新的业务增长点。然而其年报显示,目前来自其它业务的收入仅占约1%。

但从南向资金的持股数量看,在经历2、3月份的资金净流出后,从4月末起,南向资金对海底捞的持股数量正在逐步回升。安信国际曹莹表示,预计随着疫苗的推广,餐饮行业增速将在今年进一步恢复。

“北水”之中,公募基金是主要的增量。一季度,内地公募基金港股持仓快速增长51%,数据显示中欧基金沈悦、罗佳明管理的中欧丰泓沪港深灵活配置混合基金在一季度小额增持了海底捞。另有两只百亿公募基金:刘彦春管理的景顺长城绩优成长混合、邬传雁管理的泓德臻远回报混合大举增持了海底捞的重要底料供应商颐海国际。