原标题:主业破圈 业务拓宽 2021年致远互联开始大步快跑

近日,致远互联(688369.SH)发布了2020年度报告及2021年一季度报告,两份财报信息量非常大,多项重要指标表明,这家以协同管理软件第一股著称的科创板上市公司正在迈入大步快跑时代。

进击的上升曲线

2020年是沉重的一年,新冠疫情在年初爆发,往年复工复产在春节后一周内即宣告完成,去年格外的艰难,“不容易”几乎是整个上半年防疫产品以外的所有企业的主要基调。在种种不利的背景下,致远互联仍然走出了一条加力上升的曲线。

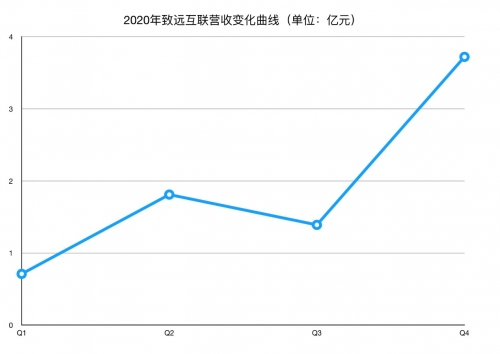

2020年第一季度,致远互联营收7075万元,跟大多数公司一样,因复工复产受阻出现了较大幅度的负增长,到了第二季度,该公司通过种种措施,快速将疫情影响降到最低水平,实现营收1.81亿元,同比增长8.2%,第三季度保持稳定增长,而第四季度环比暴增167%的好成绩直接将致远互联全年营收与净利润双双推至新高。

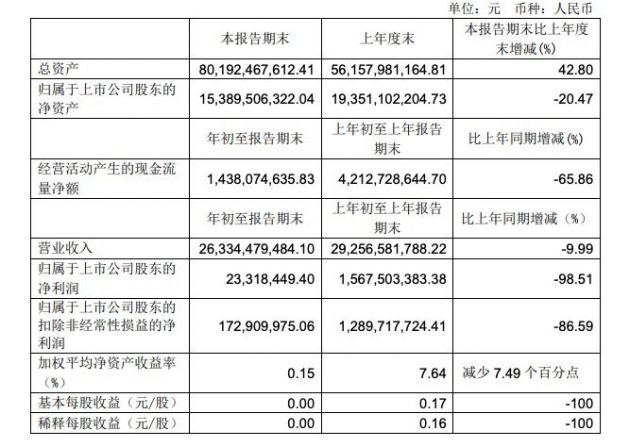

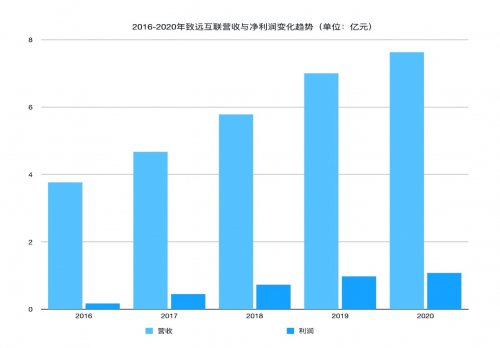

2020年度,致远互联总营收7.63亿元,同比增长9.07%,归母净利润1.08亿元,较上一年增长10.4%,二者均创下了过去五年来的最高水平,年均增速逾20%。

这种增长态势在2021年明显加速。今年第一季度,致远互联营业收入达到1.18亿元,同比大增66.23%,首次扭亏为盈,创下近三年来同期最佳纪录,预示着全年业绩有望踏上一层新台阶。

致远互联的增长是上市一年后布局的成果,也是该公司破圈努力积累的一种自然释放。

协同管理软件第一股破圈

从创立到2019年,致远互联只做了一件事:深耕协同,从协同OA到协同业务。传统OA确实解决了上传下达、物品管理、档案管理等问题,但随着协同办公时代的到来,弊端逐渐显现,比如管理模式陈旧,员工只与自己业务密切相关的部分有联系,各种信息被切分成一个个孤岛,管理成本昂贵,办公效率低下,无法满足现代组织深度协同、个性化定制等需求。

致远互联从2012年便开始探索低代码技术,并推出业务定制平台CAP。CAP一经推出,便在各行业客户实践中逐渐实现广泛应用。通过一站式的低代码、可视化的应用构建工具,结合丰富的应用组件和应用包,致远互联高效构建各种场景化业务应用,持续满足客户业务管理新需求,通过与异构系统集成,连接组织中人、财、物、数据等信息,形成业务闭环。如:构建面向企业客户的费控管理、合同管理、供应商管理等和面向政府、国资及央企客户的公文管理、督查督办、三重一大等协同业务管理应用。

值得一提的是,去年致远互联携手HUAWEI云举办首届协同云企业应用开发者大赛,上千个开发者通过低代码开发平台设计了1500多个优秀应用,覆盖100多个热门行业、50多个业务领域。

这赋予了致远互联巨大的想象空间。此前,该公司本质上是一个标准型产品玩家,如今全面晋级一个面向各类型客户的全生命周期协同运营管理解决方案提供商,从财务报销、人力资源等共享服务应用到项目管理、合同管理、预算管理等领域应用无所不能,纵身跃入一片更广阔的蓝海市场。

2020年,致远互联直销成交合同中低代码平台关联合同金额4.16亿元,同比增长29%,其中,新客户关联合同金额2.47亿元,同比增长20%,老客户低代码关联合同金额同比增长44%。这表明基于低代码,老客户与致远互联的合作粘性极大增强。

今年,致远互联将从协同办公OA全面升级到协同运营平台COP,打造数字化转型升级新基建,实现高价值客户的持续经营确定为自己的核心目标,这意味着已取得的业绩只是致远互联大爆发的开味菜。

致远互联三年利润翻两倍?

对于科技型企业,研发投入永远是一个最佳的观察窗口。只有当一家公司对于市场前景、发展战略非常笃定时才敢于投入,否则很容易血本无归,还不如购买理财产品甚至置办不动产,业绩不佳卖几套房子即可搞定。

这不是致远互联的风格。去年,该公司研发投入占营业收入比率首次超过15%,研发投入金额同比增加30%以上,相当于营收增速的三倍以上。细心的投资者可能已经注意到,2021年第一季度,致远互联的研发投入继续在大幅增长,高达3181万元,同比增加了77%。该公司创始人徐石希望通过大规模的研发投入再造一个致远互联。

在市场推广方面,致远互联网也开始加码,在刚刚结束的2021春季伙伴大会上重磅发布了“蜂巢计划3.0”,并正式面向生态伙伴推出“城市合作专营”模式,计划在今年内发展100家城市专营伙伴、100家产品及解决方案伙伴和30家行业专营伙伴,拓展产业生态边界,并完成超20个空白区域市场的布局。

去年12月底,天风证券在一份研报中表示,“考虑公司在协同管理软件行业龙头地位、立足OA向HR模块拓展带来的广阔市场空间、企业数字化转型浪潮到来以及SaaS OA和SaaS HR的高行业景气度,我们给予致远互联2022年53倍PE,公司2020/2021/2022年净利润预计为0.99/1.21/1.52亿元,合理估值为80亿,目标价104.94元,首次覆盖给予‘增持’评级。”

结果,致远互联实际成绩超出了分析师的预期,最新出炉的两份研报对此表示了肯定,并纷纷给予“买入”评级。华西证券认为,2021-2023年,致远互联营收预测分别为10.07亿元、12.8亿元、15.92亿元,归母净利润分别为1.4亿元、1.73亿元、2.22亿元。

致远互联能够再次超出券商的预期吗?