作者 郭晓

市面上,关于虎牙与斗鱼谁是国内游戏直播第一平台的争议由来已久,由于双方极其相似的商业模式与业务布局,长期以来便形成了针尖对麦芒的局面。

为此,发生在双方之间“互挖主播、互曝黑料、哄抬电竞资源价格”的负面事件层出不穷,让彼此的竞争陷入到水深火热。然而,快手、B站等视频公司的换道介入,犹如鲶鱼一般搅动着整个电竞市场,让这个市场的格局也为之一变。

看着电竞直播市场的变化以及虎牙、斗鱼间的内耗,双方共同的大股东鹅厂似乎也坐不住了,去年10月份,经腾讯整合,虎牙与斗鱼签署了合并协议。根据协议,双方合并完成后,斗鱼将成为虎牙旗下的全资子公司,随后将从纳斯达克退市。随即,去年11月份,斗鱼向SEC(美国证券交易委员会)递交了私有化退市的申报文件,同时,斗鱼在三季报中透露,斗鱼和虎牙的合并预计在2021年上半年完成。

一切看似尘埃落定。不过,去年12月份,市场监管总局发起了一场针对虎牙与斗鱼合并等涉及VIE架构的经营者集中申报案件的依法审查,让这起合并案陡生悬念。本次双方年报发布后,有外媒透露:腾讯在合并斗鱼和虎牙的计划中不得不做出让步,以解决反垄断问题。

这是否意味着,虎牙与斗鱼过去针尖对麦芒的斗争仍将持续?我们不得而知,不过合并准备期间,双方也不乏暗自较劲的动作,在这份财报中,究竟体现了双方怎样的竞争态势?

虎牙稳健、斗鱼“激进”

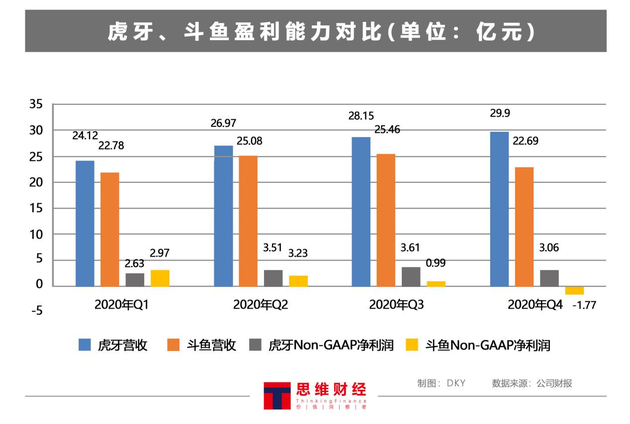

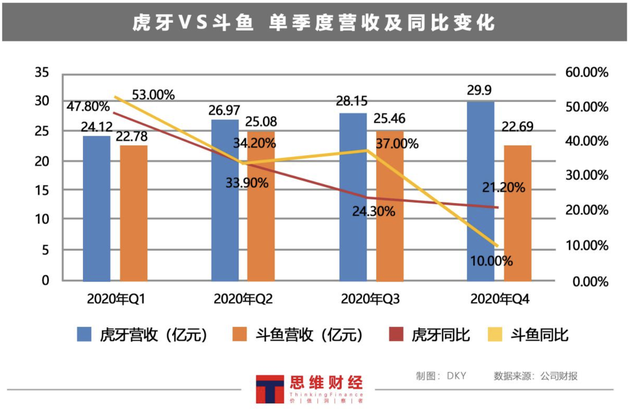

3月23日,双方几乎同时发布的财报显示,虎牙2020年第四季度营收为29.9亿元,同比增长21.2%,归母净利润为2.53亿元,同比增长58.6%,调整后净利润为3.06亿元。同期,斗鱼营收为22.69亿元,同比增长10.0%,净亏损2.29亿元,调整后净亏损为1.77亿元。

2020年全年,虎牙总营收为109.14亿元,同比增长30.3%,归母净利润为8.84亿元,同比增长88.9%,经调整净利润12.615亿元,同比增长68.2%。同期,斗鱼全年总营收为96.02亿元,同比增长31.8%,归母净利润为2.62亿元,较2019年扭亏,经调整净利润为5.42亿元,同比增长56.3%。

不难看出,不论是第四季度单季度还是2020年全年,虎牙在营收、净利润规模方面均明显胜过斗鱼。从双方2020年Q1-Q4单季度数据趋势上看,虎牙盈利较为稳健,而斗鱼在第一、二季度还算正常,但到第三、四季度就明显出现了环比的大幅下滑。

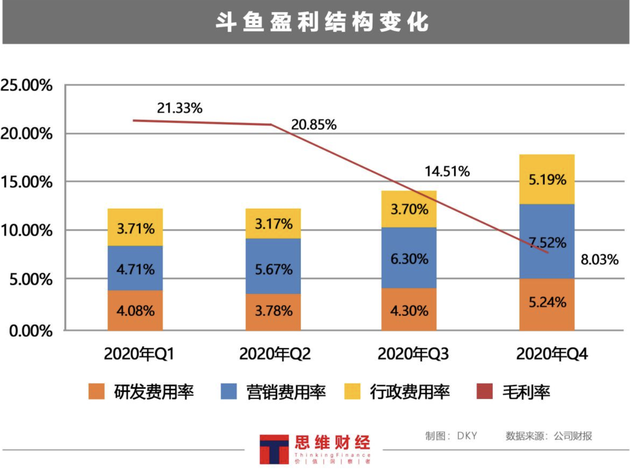

斗鱼盈利上的大幅波动主要来源于毛利率的迅速下滑,如下图所示,斗鱼在第三季度毛利率降至14.51%,已不能覆盖公司的基础费用率,第四季度,该项数据再次下滑到8.03%的水平,已不到公司基础费用率的一半。

这一走势,直接导致公司出现了经营亏损,第四季度,斗鱼出现了-2.32亿元的经营亏损及-1.77元的净利润亏损。

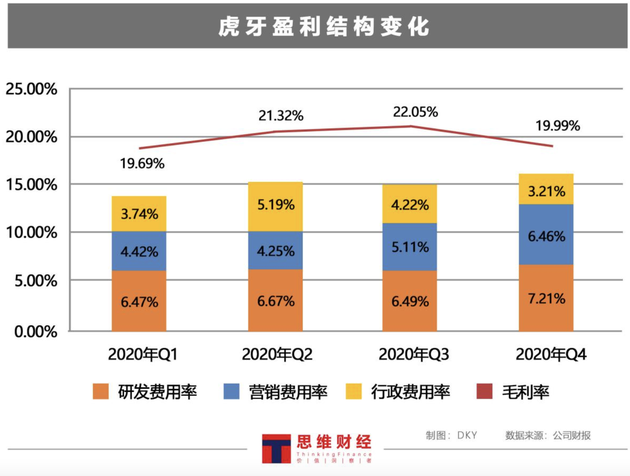

同阶段,虎牙的表现相对稳健,公司在保证营收规模稳步扩大的同时,毛利率始终处于20%上下的水平,也实现了连续13个季度的盈利。

疑惑是,两者身处相同的电竞市场,在业务布局与商业模式基本雷同的情况下,为何会出现盈利上如此大的分化呢?

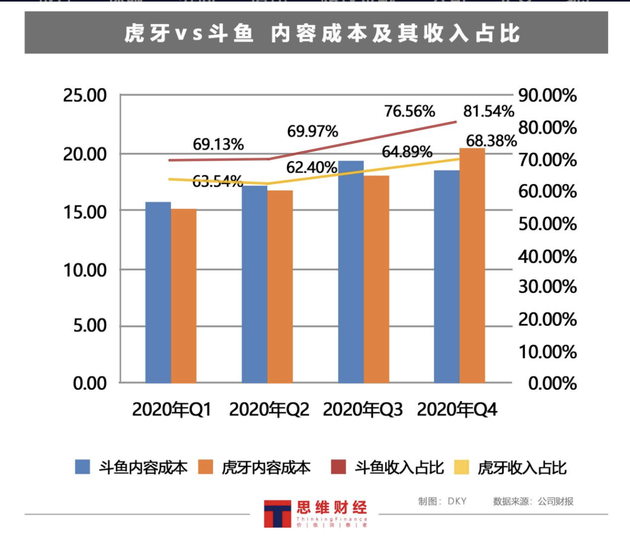

答案或许是斗鱼的“激进”造成的。2020年第三、四季度,斗鱼的营业成本,尤其是内容成本激增,财报数据显示,2020年第三、四季度,斗鱼的内容成本分别为19.49亿元与18.50亿元,占同期总营收的比例分别为76.56%、81.54%,这两季的这一数字已接近或超越同期虎牙总营业成本所占的收入比值(77.95%、80.02%)。

这一数据跟斗鱼过去一年在内容上的高额投入有关。公开信息显示,斗鱼2020年进一步完善自制与引进并举、顶级与小众搭配、全领域、广覆盖的赛事体系,仅第四季度就直播了英雄联盟S10全球总决赛、王者荣耀KPL秋季赛、CFML官方联赛等90余场大型官方赛事,数量较上一季度增加了近一倍。

与虎牙的稳扎稳打相比,斗鱼似乎又走上了“用亏损换增长”的老路,问题是斗鱼巨额的内容成本投入,是否换来了真正的增长?

被逐步拉大的ARPPU

对于像虎牙、斗鱼这样的游戏直播平台,他们赚钱的主要方式仍然是直播打赏。

财报数据显示,2020年全年,直播收入占虎牙公司总收入的比例为94.48%,斗鱼的这项数值为92.2%。

直播这种生意基本的商业模式为:通过引入有影响力的主播入驻以及优质内容导入,吸引用户来观看并打赏消费。这一商业闭环中,最核心的资产是用户,尤其是付费用户。如前文所述,过去一年中,斗鱼加大对包括电竞赛事的内容投入导致公司陷入毛利率下滑及亏损,这笔巨额投入到底对其平台用户的增长产生了何种影响?

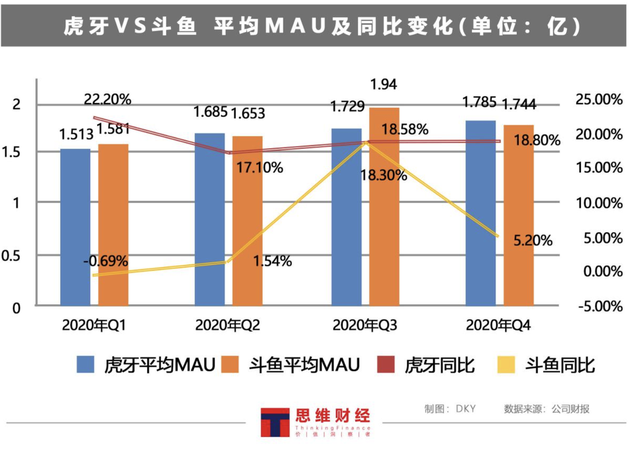

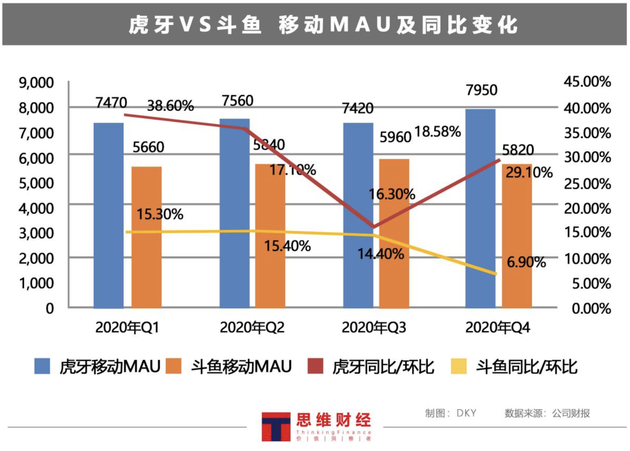

首先是平均MAU(移动月活、网页月活及其他月活)。财报数据显示,2020年Q1-Q4,斗鱼的平均MAU从1.58亿升至1.74亿,同期,虎牙的平均MAU从1.53亿升至1.78亿,简单而言,在内容投入比重不及斗鱼的前提下,虎牙的平均MAU还略微占据了优势。另外,从数据上看,对斗鱼不利的是第四季度的平均MAU较第三季度直降1960万,同比增速也降至个位数。

其次是移动MAU(移动端月活)。长期以来,虎牙移动端月活的优势,被认为是助推其盈利优秀的重要因素(移动端用户支付便利),这也是斗鱼一直追赶的方向。不过从财报数据上看,2020年Q1-Q4,斗鱼不仅在移动MAU没能追赶上虎牙,且差距进一步拉大(Q4双方移动MAU差距2130万)。此外,斗鱼第四季度移动MAU的同比增速同样降至个位数。

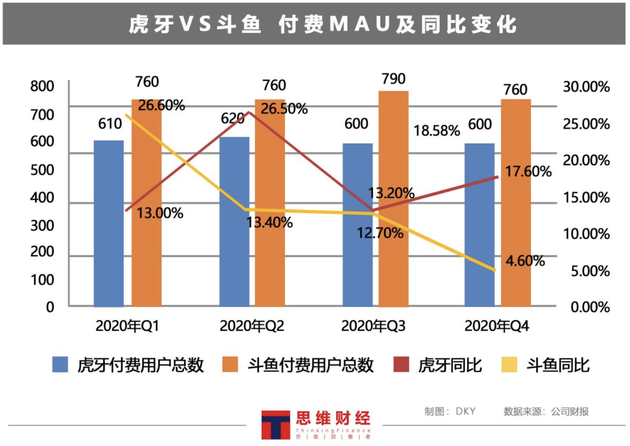

再次是付费MAU(付费月活),这一方面一直是斗鱼的长项,过去一年也不例外,2020年Q1-Q4,斗鱼在该数据上持续保持对虎牙的领先。不过,考虑到付费月活的统计是“只要统计月份付过费的用户,哪怕按最低的充值额度”这一因素,仅付费月活数是无法恒定平台的变现能力的。

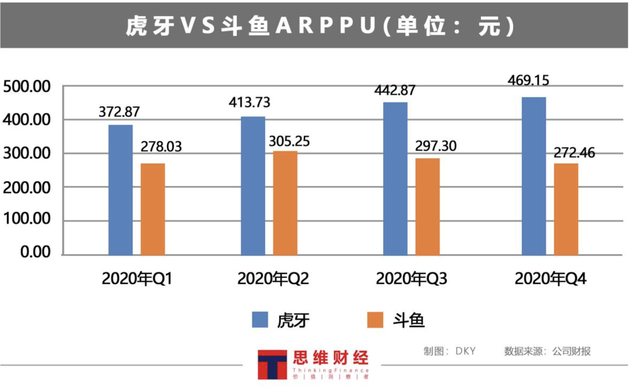

而衡量平台用户变现强弱更重要的一个指标是“ARPPU”,即付费用户的平均消费金额,在该项数值上斗鱼还是免不了自己被“白嫖”的质疑,斗鱼平台缺乏“土豪用户”的窘境也越来越突出。如下图所示,2020年第一季度,双方的比值为1.34,到了第四季度,双方的比值为1.72,斗鱼与虎牙的ARPPU差距被进一步拉大。

对此,有知乎的资深玩家称,一方面是虎牙的工会透明化运营更成熟,中腰部主播的用户粘性较高,用户付费意愿强;另一大不可忽视的原因是,虎牙的秀场,泛娱乐直播用户收割能力强。而斗鱼在这两方面均比较逊色。

回归到营收上,2020年Q1-Q4,其中前三季度,斗鱼的营收同比增速均高于虎牙,不过到了第四季度,斗鱼营收呼应了各项月活数据的放缓,同比增速降至10%,同期,虎牙的这一数值为21.2%。

过去一年中,不论是月活数据,还是营收规模,斗鱼都呈现的是一条“斜坡式”的下滑曲线,巨额的内容投入似乎并未产生预期的效果。

双方还会合并吗?

虎牙、斗鱼本次公布财报,市场除了对比其财报数据之外,最关心的问题是:双方还能如愿合并吗?

据3月12日路透社报道称,腾讯或将对两家合并案作出让步,以规避可能的反垄断问题。此前,国家市场监管总局在去年12月同样透露,正在依法审查虎牙与斗鱼合并等涉及VIE架构的经营者集中申报案件。

业内人士认为此消息并非空穴来风,根据数据公司MobTech的估计,游戏直播市场价值已经超过30亿美元,并且增长迅速,而这两家公司已占该市场80%的份额,二者合并确实会触发反垄断的规定。

对于是合并是否还会继续,《思维财经》致函询问虎牙、斗鱼方面,但一直未获回应。

不过,多位专家认为,双方中止合并概率较很大,因为此次合并的主导方为腾讯,后者同时还投资了快手与B站,如果虎牙、斗鱼实现横向合并后,极易形成腾讯对整个电竞直播市场的垄断。

如果最终的走向如市场传闻那般无法合并,那么,虎牙和斗鱼这一对宿敌,还将长期较量下去。