原标题:2020年14家上市公司亏损近180亿,电影行业能触底反弹吗? 来源:悦幕中国电影观察

作者 | 七月

2020年14家上市公司亏损近180亿。

近期,上市影视公司的2020年业绩报告陆续出炉,分水岭十分明显。在悦幕统计中的14家公司中,有9成的公司出现了净利润亏损,超过三分之一的公司则是延续了2019年的亏损状况,甚至动辄十几亿、几十亿的亏损不是个例。

对于国内电影产业来说,从2019年左右开始遭遇资本退潮,到2020年突如其来的疫情带来了长达半年的“冰封期”,整个产业明显已经迈入了一个低谷期。其实,从近几年上市公司财报的表现就能看出来这一点。

问题在于,目前来看,整个产业的这次触底很大程度上不会立即出现反弹。从面临资本寒冬至今,尽管整个产业试图纾解资金难的行业困境,但没有获得多少实质性的帮助,制作成本还在肉眼可见的提升,商誉计提之后普遍出现的高额亏损也说明了“钱荒”这个长期难题仍未彻底被解决。

再加上,终端市场的根本矛盾被疫情放大之后,产业下游虽然进行了不少新尝试,但这些动作基本属于生存发展阶段,也没能实现对症下药,逐渐失去了产业变革的主动性。而由上游发起的拓宽发行方式等革新动作执行至下游,依旧需要面对终端市场的“顽疾”,效果大打折扣已是不争的事实。

难得一遇的“低谷期”

回看近几年国内电影市场的表现,从2018年、2019年左右行业的整体发展开始出现放缓,到2020年突如其来的疫情冲击致使整个行业被迫停工,国内电影产业显然迎来了一次发展低谷期。

不过,拉长周期去看,这次国内电影产业呈现出了“V字走势”的发展,无疑是一个特殊的历史节点。至少对于整个产业来说,在未来的很长一段时间内都难以“复制”一次类似的发展规律。

毕竟,国内电影产业这次逐步逼近“V字谷”,是整个产业连续两年受到了不同客观因素极大影响下实现的发展结果。这本身就有着较小的发生几率,更不用提还叠加了一次极其少见的“黑天鹅”事件。

具体来看,2018年左右的国内电影产业已经开始面对资本退潮的问题,“资本寒冬”的影响力在2019年有了更为明显的表现,竞争环境发生了变化的整个行业被迫进行了一次去泡沫化的行动。同时,加上受到了宏观市场环境调控、行业政策收紧等因素的影响,行业的整体发展呈现出了放缓的趋势,“V字走势”初显端倪。

而到了2020年,“黑天鹅”事件的致命性影响让上半年的大盘几乎“真空”,被中断的电影项目不在少数,终端市场的发展矛盾也被放大,本就现金流不足的整个行业仍要继续头疼长达半年的空耗对资金回流的阻碍。尤其是,疫情冲击下的整体经济形势还将处于长期的恢复期,整个产业的下滑趋势成了不争的事实。

实际上,正是由于这次整个产业的“V字走势”有着一定的外在特殊性,产业几乎不可能再遭遇一次降至冰点的下滑,目前的产业发展基本上已经开始触达这次的“V字谷”。

为过错“买单”的高额亏损

“钱荒”的问题仍未解决。

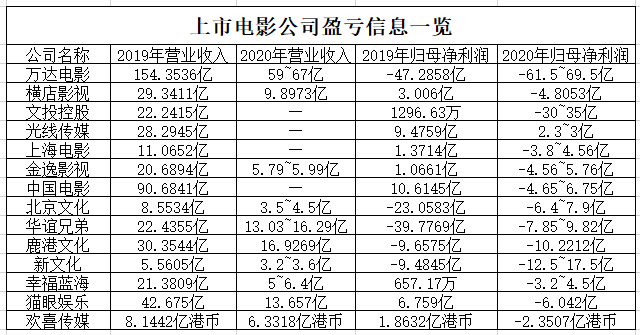

上市电影公司盈亏信息情况

随着上市影视公司相继披露了2020年的业绩报告,亏损已然成为了整个行业的大趋势,甚至2018年、2019年难得逃过亏损大军的几家公司也加入了这一阵营。

具体来看,在已经发布了业绩预告和报告的14家上市影视公司中,仅有光线保持了盈利状态,其他家公司都或多或少出现了亏损,甚至万达的归母净利润亏损了近70亿,动辄十几亿的亏损变得较为常见。

尽管上市公司们无一例外地受到了疫情的极大影响,2020年的业绩没法达到预期,营收出现了不小的下滑,也还是有北京文化和华谊兄弟两家公司尽可能地缩小了从2019年延续下来的亏损差距。

实际上,对比上市影视公司2019年的财务年报不难发现,亏损大军的形成除了有着2020年长达半年的“空窗期”极大地影响了收入这一重因素之外,还“亏”在上市公司的退市制度更新之后,大额计提的商誉减值开始“明面”算入业绩中。

可以看到的是,正是由于上市公司们在前期进行了一系列的高溢价收购动作,但这些“买买买”并未在后期的经营中实现正向反馈,不断出现的亏损令这些上市公司进行“瘦身”,开始大幅度计提商誉减值。

从这个角度来看,上市公司们的商誉减值很大程度算得上是一个历史遗留问题,目前动辄十几亿、几十亿的高额亏损其实是在为过去的高额收购并购行为买单。

不仅如此,近几年受资本退潮的影响,整个产业已经逐步陷入明显的“缺钱”困境。普遍可见的高额亏损,往往意味着上市融资的方式不能更多地改善“钱荒”这一电影产业的最大痛点了。而至今为止,尚未有针对电影行业的“新金融手段”进行摸索尝试,整个产业也没有新的“热钱”进入,这都成了“钱途”的绊脚石。

尤其是,从近几年的国产影片来看,行业整体的制作水准正在不断提升,对应地则是制作成本也会只增不减。而现金流不足仍旧是行业“顽疾”,这令制作成本和资金运转之间的差距肉眼可见的被拉大。

触底并不意味着反弹?

关键是终端市场的矛盾。

不难发现,在国内电影产业连续两年受到了“资本寒冬”以及突如其来的疫情两大客观因素影响的同时,还有着整个产业始终未能解决“钱荒”问题这一主观因素的影响,正是在主客观因素的结合作用之下,产业才开始了这次触底。

只不过,一系列作用力产生的影响向来具有一定的滞后性,意味着这次“V字走势”的真正触底是从今年开始才会出现的,但触底之后的反弹似乎不会立即出现。

其实,从如今整个市场的发展现状来看,已经能够看出这样的信号。疫情之后,市场供不应求的问题更加凸显了出来;而在这样的大背景下,大盘的冷热差距变得更加“悬殊”,总票房达到了76亿的“史上最强”春节档过后,接着就是日票房的“急刹车”,跌至6年前的2300万左右。这些并不利于整个产业的触底反弹,更是充满了危机味道。

在“史上最强”春节档中,电影《你好,李焕英》获得了53.94亿票房,但原本最大的出品方北京文化却并未成为最大的受益方。

值得肯定的是,在逐步触底的过程中,国内电影产业完全意识到了革新的重要性,尤其是产业上游已经进行了一定的革新动作,比如尽可能缩短制作周期的导演“协作式”升级,以及线上发行方式的实质性进步等。

问题在于,整个产业进行革新的最终输出口径是终端市场,但目前来看终端市场早已暴露出来的根本矛盾并未在疫情之后得到有效解决,产业上游推动的革新无法落实到产业下游,所能实现的成效并不大。

具体来看,疫情令终端市场发现自身的异业合作、会员业务等运营能力的发展长期以来被忽略,并相应地进行了直播卖货等新尝试,但这些动作实际解决的还是影院当下的生存问题,并没有改变终端市场同质化竞争、发展“懒惰”等本质问题的仍然存在。再加上,供需关系颠倒之后,终端市场不再掌握内容的主动权,购票方式的话语权也未曾拥有过,更加失去了变革的“主动性”,只能被动地接受自上而下的积极尝试。

此外,在观影人次和观影频次早已呈现出微增的大环境下,国内电影市场的平均票价正在稳步提升,但受到了疫情影响的经济水平缓慢恢复,票补减少也成了必然趋势,这种一升一降反而形成了恶性循环,并不利于市场的回暖激活,也阻碍了产业的触底反弹。