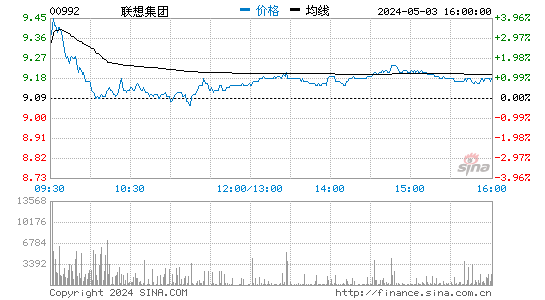

美银证券发表研究报告,上调联想集团盈利预测,将目标价由6.2港元调高72.6%至10.7港元,重申“买入”评级,估计公司盈利增长较快,以及可自CDR获得估值溢价。

报告中称,联想集团(00992)拟发中国存托凭证(CDR)在上交所科创板上市,涉及新股占扩大后股份总数不超过10%,该行估计在科创板上市将带动公司市盈率,因为现时其市盈率仅13倍,而科创50指数2021年预测市盈率约65倍。募资所得将用于研发及新业务,以加强品牌地位及长远竞争优势,而公司的全球布局也是其主要竞争优势。

该行预期,联想经历去年第四季出货量强劲后,于2021年PC出货量将维持强势,管理层也表示,踏入2021年可见性增加,而行业增长或跑赢IDC的预测,主要是受惠Chromebook需求强劲加上企业PC需求自下半年起复苏。另外该行预计,受惠未来数年消费者PC中有更多DaaS供应,估计税前利润率将扩张。

在服务器方面,该行估计,公司可受惠全球服务器势头自次季起加快,而公司的用者自付新服务估计可带动企业服务器及利润表现,在中国公司积极扩张企业及数据中心业务,公司可自Dell手中抢占市场份额,预计相关税前亏损有望收窄。