原标题:久未见融资的哈啰出行还好吗? 来源:GPLP犀牛财经

即便卖身美团,摩拜依旧没能熬过2020年的最后几天。

2020年12月14日,摩拜APP、摩拜微信小程序宣布停止服务和运营,目前,摩拜单车,账号中的余额、骑行卡套餐等相关权益仍可在美团APP内继续使用。

与此同时,作为共享单车另一个巨头,曾经红火一时的小黄车ofo也在2020年仿佛“人间蒸发”了——ofo官网、公众号、APP端、线下办公室……所有公开渠道,都已经无法联系ofo。作为同时代的共享单车老玩家“哈啰”历经磨难,在新环境下,还能走多远呢?

让我们把时光倒回五年前,当时虽然公共交通已经趋于完善,但“最后一公里”一直都是城市居民出行的主要障碍,为此“共享单车”应运而生,即方便了人们的出行,又符合绿色环保的概念。所以很快,在校园、地铁站点、公交站点等公共地区出现了各式的共享单车。

当然逐步开始火热的共享单车也引起了资本的注意。

随后,在资本的支持下,摩拜、ofo、哈啰一时成为共享单车市场的三大巨头。

摩拜及ofo的故事大家早已了然心,毋庸多讲,在此,GPLP犀牛财经讲一下哈啰的融资故事。

份额被挤占,哈啰出行已久未融资了

据媒体公开报道,截止2020年6月,在共享单车下半场当中,目前的主要玩家为美团单车、青桔单车及哈啰单车。

其中,各自背后具有强实力巨头支撑——美团单车背后有美团、青桔单车背后则是背靠滴滴出行、哈啰单车则是靠着阿里系的支撑与这两个玩家并称共享单车三巨头,其中,哈啰电单车平均日单量为400万,青桔和美团的电单车日单量分别为350万和100万,不过最新数据显示,这个差距又开始缩小,并且哈啰单车有可能被青桔单车所超越。

据哈啰出行的融资历史显示,阿里系包括蚂蚁金服作为哈啰的主要投资方,先后多次融资中领投哈啰出行。

与此同时,阿里系蚂蚁金服从流量上来讲也是大力支持——公开资料显示,自从哈啰与支付宝联姻后,哈啰的大部分流量都是从支付宝流入,易观报告显示,10月份哈啰支付宝小程序端活跃用户超三千万。

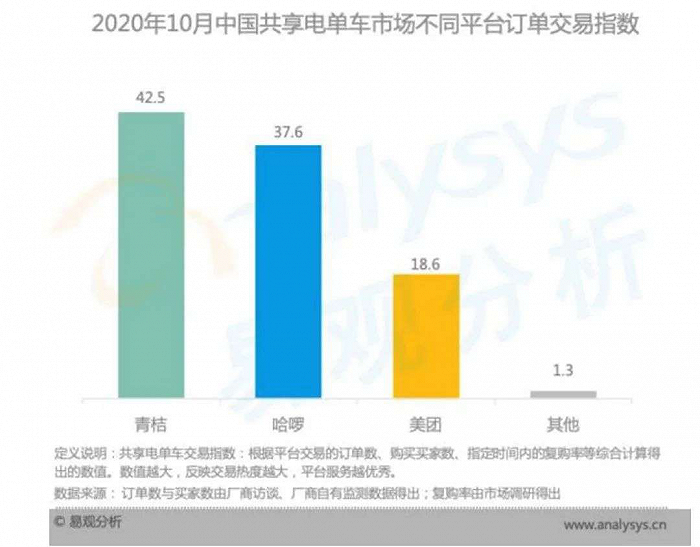

虽然哈啰还保持了一定的用户活跃度,但受美团和青桔的双重冲击,市场占比已远不如从前,易观发布的《2020中国共享两轮车市场专题报告》,目前共享单车的市场上青桔单车用户活跃度排名第一,今年10月的订单交易指数达到了42.5,而哈啰仅为37.6。

公开资料显示,自从2016年3月成立至2019年,哈啰出行已完成12笔融资:

2017年12月,蚂蚁金服首次参与哈啰出行3.5亿美元D轮融资;

2018年9月,蚂蚁金服和春华资本参与了哈啰出行近40亿人民币G轮融资;

2019年7月,哈啰出行获投蚂蚁金服(阿里巴巴)领投的4亿美元战略投资融资。

2020年4月,据哈啰单车CEO杨磊透露,公司已在2019年年底完成新一轮融资,然而具体融资金额及投资方并没有透露。

据公开资料显示,在2020年,哈啰出行还将717万单车作为抵押物向蚂蚁金服借款23亿。

除此之外,整个2020年,哈啰出行并无任何融资信息。

然而,据业内人士表示,哈啰的盈利表述仅限于刨除造车成本的盈利,对于业务整体资金需求还是比较大——比如,近期哈啰单车就需要大量资金投入到供应链当中,据共享单车相关管理办法要求,共享单车使用3年后应做报废处理,巧合的是,2016年3月成立的哈啰单车正好在2017年大量增加了投放,这些大量投放的单车在2020年也迎来了报废,当大量车辆进行报废处理之后,如果要保持市场份额,那么显然,哈啰就需要补充大量资金到新的单车供应链当中。

然而,已经久未融资的哈啰出行能够一时拿出这么多资金用于补充新车吗?共享单车作为资产和线下运营成本极重的行业,在摩拜及ofo用尽各种可能都无法实现造血正循环的背景下,哈啰出行能否借助自身业务完成自负盈亏和新车置换呢?

哈啰出行一直对外传递科技运维的运营理念,借助哈啰大脑打造的精细化运营也长期被哈啰高管在各场合宣传,但路面实际情况和哈啰传递的理念出入较大,易观《2020中国共享两轮车市场专题报告》显示各地考核成绩中哈啰运营情况已处在落后阶段,且社交媒体上用户对哈啰产品的吐槽数量也在增加。

与此同时,哈啰出行的电单车业务也受到政策限制从而发展受限——公开资料显示,2020年,各地开始收紧电单车政策,这让哈啰出行唯一盈利的主要业务受到了重大影响,在此背景下,哈啰出行不得不在全国多地加大力度推广区域加盟商和代理商。

而在加盟商及代理商制度下,共享电单车的运营及安全隐患问题浮出水面——2020年10月21日,哈啰电单车在吐鲁番电单车仓库起火,致厂房和车辆焚毁。相关业内人士表示,哈啰电单车各地的充换电仓库合规率较低,部分下沉市场仓库消防仓库更是存在隐患。

焦虑前行,新业务发展失利

主营业务缩水逼迫哈啰寻找新的增长点,公开资料显示,2020年以来,哈啰出行还相继推出了涵盖“吃喝玩乐”、即时配送等业务;

2020年4 月,哈啰出行APP上线 “吃喝玩乐” 的本地生活入口,包含酒店、餐饮等到店服务;

2020年5 月,哈罗出行紧跟着上线了跑腿业务 “哈啰快送”,切入同城即时配送业务;

2020年10月,“哈啰打车”上线,对标美团的叫车服务。

对此,哈啰出行普惠事业部(即四轮业务)负责人江涛曾对媒体介绍,哈啰出行旨在让兼职司机和下沉消费群体也能享受网约车业务。

众多新业务看起来轰轰烈烈,也让哈啰出行的未来充满了想象空间,然而,这些新业务的发展多半是“雷声大雨点小”——半年的时间过去之后,哈啰出行这些新业务的效果开始清晰可见,以社区团购为例,哈啰出行比其他巨头入局的更早,然而却是第一个退出了社区团购战场,转为到店的企业。

今年四月,哈啰出行的电动车租售业务(哈啰车服)开始大量优化员工,且业务架构大面积调整,供应商和经销商都受到不同程度影响。部分供应商在大面积备货后,被单方面违约停止采购,承担了巨大损失;由于经销商无太大议价能力,导致进货成本和用户免维护等增值服务成本过高,严重影响个体营收。哈啰方面对外回应道:“人员优化是常规行为,供应商有所冗余是很正常的情况,且本身该业务体量也不大。我们希望和加盟商一起通过增值服务盈利,具体的合作细节是商业数据,无法透露。加盟商赚到钱的和没赚到钱的都会有。任何业务我们都是希望把它和经销商一起做好的。”

但经过一年的业务发展,哈啰车服和电动车租售业务并未在用户端和行业短产生质的影响。

反而因品控和售后问题不断遭到消费者投诉。最新消息显示,哈啰电动车已经在山东、安徽等多地低调招商,加速拓展门店网络。但车辆安全和品控质量问题仍是主打优惠低价的哈啰绕不开的紧箍咒。

横向观察美团和青桔,两轮业务只是出行工具的一部分,商业价值有限,作为生活服务平台和出行平台的流量入口和生态闭环。哈罗单车品牌升级为哈啰出行后,其业务由“两轮”向“四轮”拓展,先后上线打车服务和顺风车业务,并将顺风车业务拓展至全国多个城市。但较单一的业务发展历史限制了哈啰其他业务发展,同时,顺风车业务面临的安全和监管问题更加严格。

哈啰顺风车上线后,曾发生诈骗案、偷拍乘客等问题。近日,哈啰顺风车被有关部门约谈,其顺风车平台的“附近订单”功能偏离顺风车本质,涉嫌以顺风车名义从事非法网约车业务,用户头像显示性别、开展长途城际服务等方面存在安全风险隐患。

起家靠阿里,还在收取押金的哈啰出行想脱离阿里单飞

哈啰在与摩拜和ofo的混战中借助蚂蚁金服的投资和芝麻信用体系开启了信用免模式,虽然哈啰标榜自己为国内首个免押金共享单车企业,但对于部分芝麻信用分未达标的用户,哈啰仍在收取199元押金的情况,与另外两家无条件免押条件存在较大区别。

对于多次对自己如此帮助的阿里系如蚂蚁金服,哈啰出行却声称要独立发展,据媒体公开报道,哈啰出行CEO多次在内部会议多次强调哈啰非阿里系企业,坚持独立发展,脱离蚂蚁金服的影子,而且在哈啰内部用户运营部门,还明确确定了从支付宝拉回流量的策略,包括小程序和app两端功能差异化和优惠差异化。

在共享单车市场逐步形成拉锯战的同时,为了融资及发展新业务,当摩拜被美团收购、ofo消失的无影无踪的时候,在共享单车的下半场,新的玩家及现状又是一番什么样的情况呢?

如果摆脱了阿里系蚂蚁金服的资金及流量支持,新业务及主营业务都受挫的哈啰出行还能走多远呢?

GPLP犀牛财经将拭目以待。

来源:GPLP犀牛财经(ID:gplpcn)