原标题:IPO雷达 | 敏实集团计划H+A上市,营收四连降,硬凑科创属性?

图片来源:图虫

图片来源:图虫记者|刘晓涵

百亿富豪秦荣华的造车梦碎后,旗下做汽车零部件供应的传统制造企业敏实集团(0425.HK)业绩增长也陷入困境。

不过,踩着新能源汽车的风口,手握60亿元银行存款,已登陆港股的敏实集团(0425.HK)硬是凑出科创属性,冲刺科创板,欲实现A+H两地上市。敏实集团本次拟大额募资65亿元扩大生产规模,并拟投9.5亿元布局新能源车核心部件铝电池盒件。

此外,值得关注的是,敏实集团多家子公司身缠违规排放、税务违规、违法占用土地等问题。

硬凑科创属性?

招股书中,敏实集团将自己定位于科创板新材料领域。称其掌握了高性能铝材、高弹性TPV以及改性塑料等《战略新兴产业分类(2018)》中对新材料技术的定义。

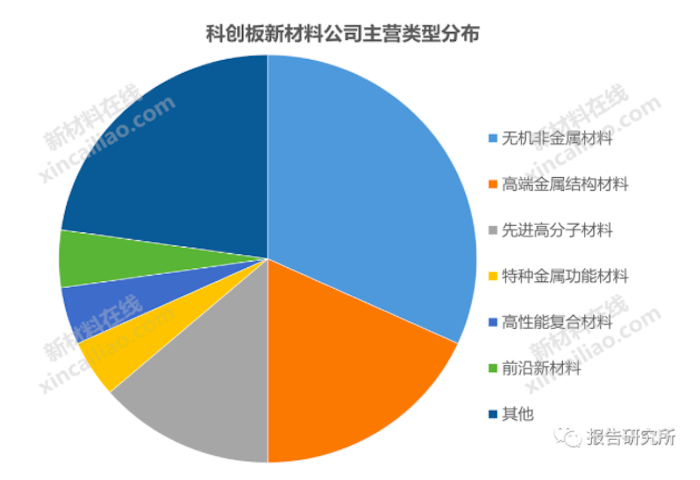

据新材料在线统计,截止到2020年8月30日,162家在科创板上市的公司中新材料公司占比16.7%,其中以硅片、碳材料为代表的无机非金属材料占比最大。

图片来源:新材料在线

图片来源:新材料在线但敏实集团90%以上的的营业收入来源于汽车金属饰条、塑件铝件生产,并不满足科创板上市指引中新材料领域所囊括的先进钢铁材料、先进有色金属材料、先进石化化工新材料、先进无机非金属材料、高性能复合材料、前沿新材料类目。

敏实集团更多做的是传统汽车零部件供应的生意,本质为一家传统制造企业,其2020年固定资产占总资产的35.20%%,去年仅折旧就达8亿元。公司17812名员工中,有74.69%比例为制造人员,大专以下人员占比为81.51%,硕士以上员工比例不足3%。占员工总数10.98%的研发人员中,七成为本科生。

不仅如此,在能源及检验费用、折旧及摊销费用几乎未变的情况下,2020年敏实集团研发支出中的材料费用突增10%,较上年多购入1.22亿元材料。与之相对应的,2020年敏实集团营业成本构成中直接材料减少4.06亿元。另据披露,敏实集团2020年新增高分子材料回收技术研究、热塑性连续碳纤维复合材料研发两项目预算金额不足200万元,其购入的1.22亿元研发材料用在了何处?

更可疑的是,2020年敏实集团的员工总数在较2019年增加72名的情况下,营业成本中的直接人工成本支出却减少5279.13万元。敏实集团并未披露2019年员工职能结构。

营收增速四连降

财报显示,2017年至2020年期间,敏实集团的营业收入增长速度已进入“四连降”。从2018年开始,敏实集团的营业收入已难以维持过去20%的增长,进入急速下滑通道,2018年、2019年营收增速分别为10.27%、5.14%,2020年敏实集团营收甚至出现负增长。

单纯依靠汽车饰条、塑件、铝件实现增长似乎已进入瓶颈,敏实集团的归母净利润在2017年增长至20.25亿元的高位后一蹶不振,2018年、2019年均未超过17亿元,2020年敏实集团归母净利润再降,同比负增长17.40%。

界面新闻记者发现,早在2015年,敏实集团便开始寻找新的增长点,布局新能源汽车,但结果差强人意。作为持牌公司,敏实集团创始人秦荣华于2015年创立敏安汽车,注册资本为1.3亿美元,经营新能源汽车的研发、汽车零部件研发等业务。

对于秦荣华的造车梦,2018年淮安经济技术开发区宣传中心副主任杭卫东和李敏曾接受采访表示:“他一直有个愿望,就是造中国最好的车,敏安汽车便寄托了他的梦。”

2019年初,敏安汽车传出陷入资金困境,为控制成本大量裁员,公开资料显示裁员人数超400人。2021年1月,有媒体实地走访了敏安汽车位于淮安市清江浦区南马大道88号的工厂,当地门卫表示工厂仍未投产,完全不同于此前规划中提到的量产车将于2019年底至2020年初上市销售,到2023年实现年产销10万辆以上,产值突破200亿元的目标。

此前,敏安汽车曾声称:不看好融资模式,未来发展所需要的资金主要来自于敏实集团。当下看来,敏实集团难以继续支持敏安汽车快速运转。

截至目前,界面新闻记者从天眼查APP获悉,敏安汽车历史被列为被执行人共31次,当前被执行总金额1702.89万元,其中,2021年1月至5月就有18次被列为被执行人记录,不仅如此,敏安汽车还深陷多起合同纠纷官司未解。种种现象表明,昔日的造车潜力股已金尽裘敝。

银行高存款却再募65亿

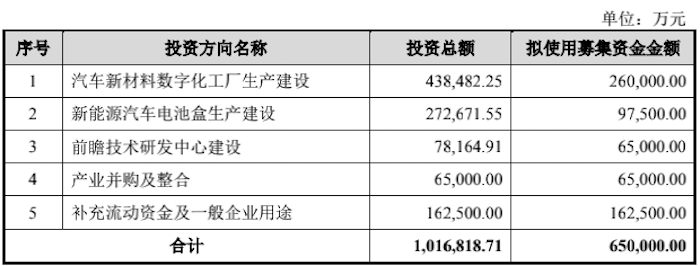

敏实集团此次募集的65亿资金并非一个小数目,从募资用途情况来看,32.5亿元用于建设研发中心和新材料工厂;9.75亿元建设新能源电池盒产线;其余16.25亿元全部用于补充现金流。

界面新闻记者发现,敏实集团现金流十分充裕,根据招股书显示,敏实集团2020年拥有60亿元银行存款,经营现金流净额20亿元,完全能够覆盖每年的生产和一定程度规模的扩张。公司计划再大额募资65亿元,有必要吗?

值得注意的是,在募资用途上,敏实集团由于自身的红筹优势,变更募资用途等事项可直接由董事会决定,而根据境内要求,A股上市公司一般需要将签署事项提交股东大会审议。

招股书显示,敏实集团募集的65亿元中,27.27亿元用于新能源汽车电池盒生产建设方向,将主要用于铝动力电池盒的产能扩充以完善铝动力电池盒的全球战略布局。

图片来源:招股书

图片来源:招股书据披露,铝动力电池盒单车价值高,可以达到数千元,敏实集团在招股书中直言已获得大众MEB平台、戴姆勒、宝马等主流车企定点。但其2019年才新增该业务,2019年和2020年该业务销售收入分别占总营收的0.05%、0.74%,均不足1%。

同行业竞争对手中还包括赛科利、海斯坦普和凌云股份(600480),铝动力电池盒为重资产行业,技术上近似充分竞争。据中汽协数据,敏实集团2020年铝电池盒的市占率居国内第二。2020年,敏实集团铝电池盒产能为43.17万PCS,相较2018年27.04万PCS产能有所提升,但2020年产量7.20万PCS,产能利用率不足20%。如此看,敏实集团能否吃下铝电池盒这块蛋糕还有待商榷。

多家子公司违规

招股书显示,2018年至2020年(报告期),敏实集团子公司嘉兴敏实、天津信泰、天津敏信、嘉兴敏德、嘉兴敏惠等公司均曾受到当地环保部门的行政处罚;墨西哥子公司因将临时进口固定资产/商品存放在不同于税务局授权的场所,被罚5827.51万元,泰国子公司由于报关、税务等问题被处合计1094.36万元罚款。

此外,敏实集团还存在权属瑕疵房产14.19万平方米,约占该公司境内房产面积的11.96%。其位于嘉兴和鑫的厂房因违法占用南湖区大桥镇八里村的土地建造,被处以退还土地、没收非法建筑物、罚款等行政处罚,目前尚待解决。

据披露,敏实集团此次拟发行不超过2.05亿股,近一年内花旗集团(Citigroup Inc,代码:C-N)及摩根大通(JPMorgan Chase&Co,代码:JPM)增持该公司股份。摩根大通好仓(做多)5811.25万股,淡仓(做空)526.54万股,持股比例5.01%;花旗集团做多比例为5.57%,做空比例为0.03%,持股比例4.99%。

除上述两家外,持股5%以上的股东阵容中包括敏实控股(持股:38.81%)、三菱日联金融集团(Mitsubishi UFJ Financial Group,Inc,持股:8.88%)、马修斯国际资本管理有限责任公司(Matthews International Capital Management, LLC,持股:6.91%)。

截至2020年,敏实集团总资产272.06亿元,总负债118.93亿元,营收127.21亿元。2021年7月29日,敏实集团港股收盘价32.40港元,成交量193.20万,动态市盈率为22.41,总市值375.78亿港元。