原标题:降准冷思考:债市行情收尾 边打边撤

为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。

央行全面降准0.5个百分点,释放长期资金1万亿元,除了归还到期的MLF、弥补7月中下旬税期高峰带来的流动性缺口、配合地方债发行,主要目的还是加大对小微企业的支持力度。国常会表态后,市场普遍预期是定向降准,此次全面降准确实有一些超预期,利率加速下行、提前“到位”,可能会打破下半年债券市场“慢牛”的节奏和力度。

上周三国常会提及“降准”前,我们对债市坚定乐观,但是上周后两个交易日债市行情却比预期的弱很多,上周三夜盘短暂兴奋后,隔天活跃券成交量几乎缩减一半,行情也没有蔓延到非关键期限、信用债、老券等流动性稍弱的品种,市场总体表现相当克制与冷静。

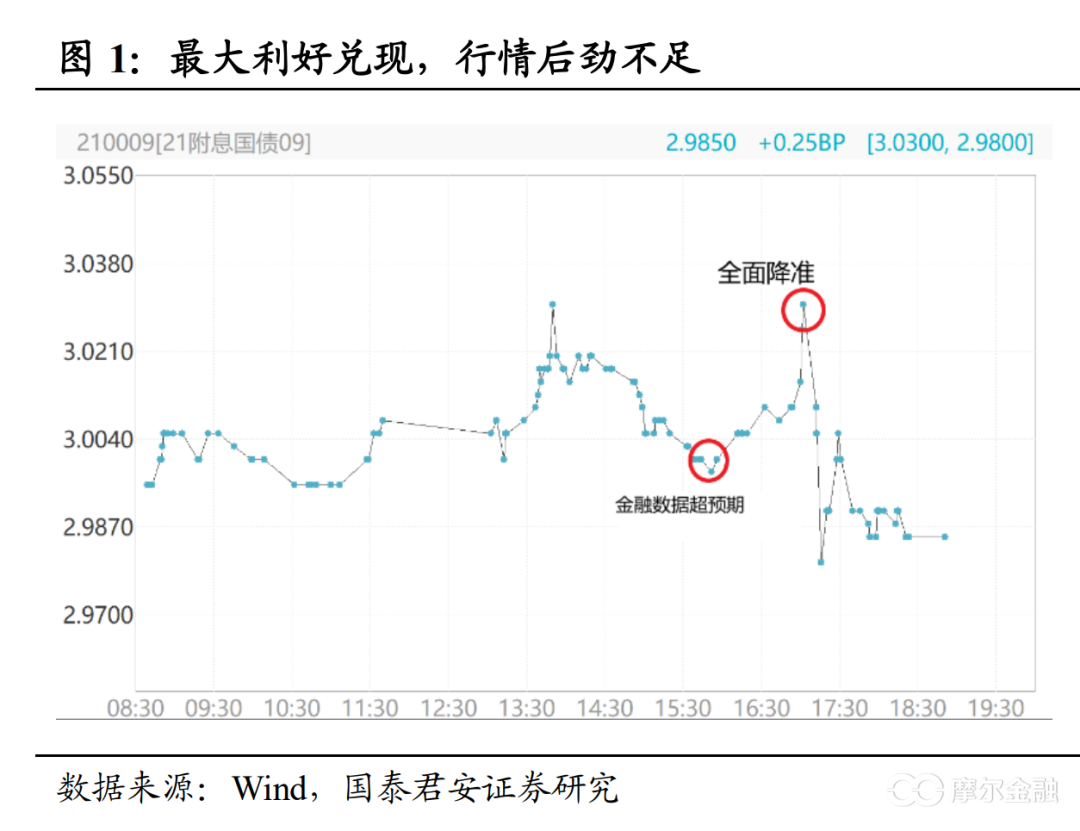

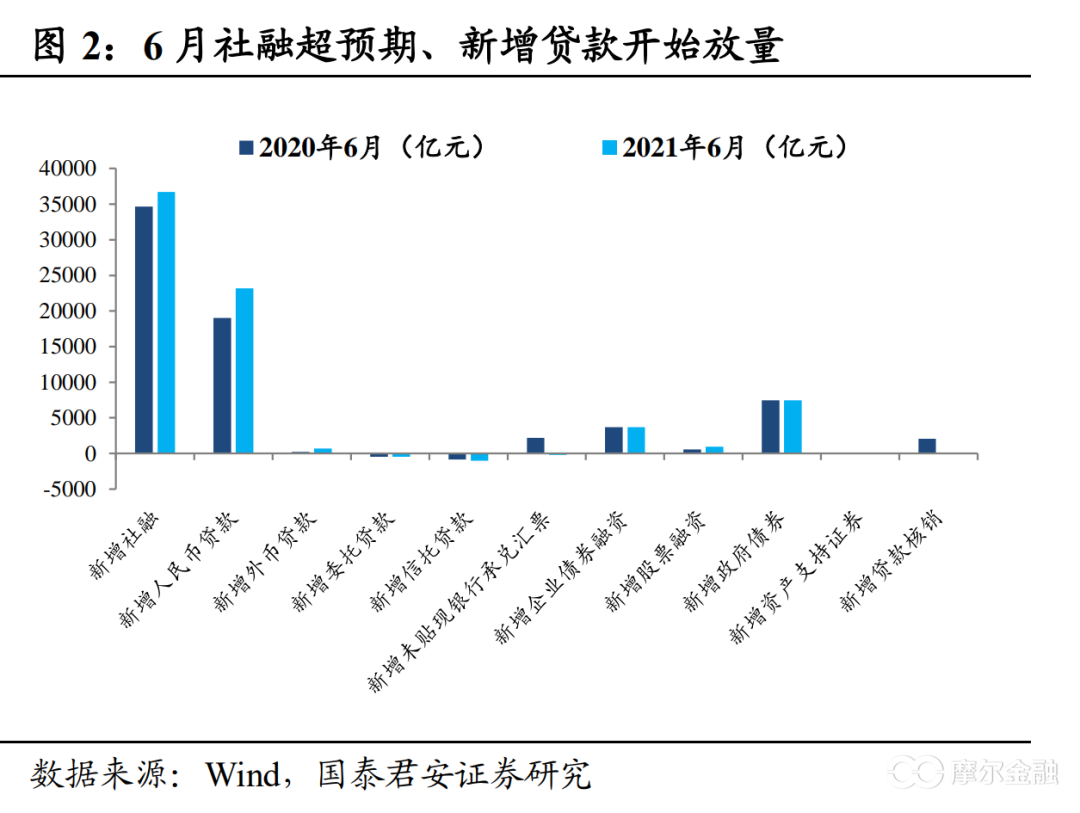

上周五收盘后增量信息纷乱,先是金融数据大超预期,6月新增人民币贷款、债券融资明显放量,10年期国债活跃券迅速上行2bp,旋即央行全面降准落地,再次大超市场预期,活跃券迅速转头向下,但10年国债利率下行4bp到2.98%之后就疲态尽显。买预期、卖事实,市场能预期到的最大利好已经兑现,行情后劲似乎已经不足。

考虑到前期踏空的机构偏多,随着10年国债点位突破3.0%,踏空的机构会变得越来越纠结,我们对债市的观点也做出相应修正。未来一段时间内,除了降准,似乎并没有更多更大级别的利好,那么利率一口气向下突破反而缺少催化剂。当前市场需要对降准“冷思考”,对行情进行逆向思维复盘和展望。

第一,基本面是一个慢变量,虽然经济逐渐进入衰退状态,但下半年经济下行斜率难言陡峭。

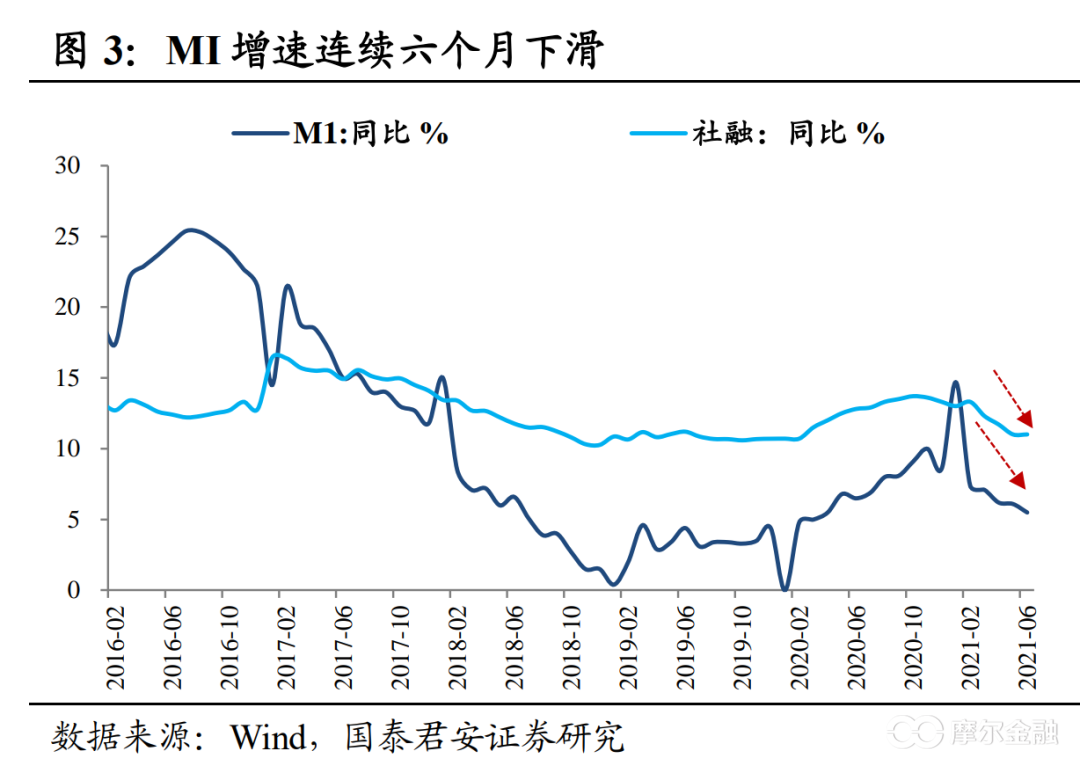

从6月金融数据来看,新增信贷、政府债券、企业债券均高于去年同期水平,但M1同比5.5%,已经连续6个月下滑,反映出实体经济活跃度偏低、企业经营积极性并不高,面对经济动能的衰退,经济陷入“滞胀”困境,而政策层选择此时降准,反映出对“滞”的关注明显高于“胀”。

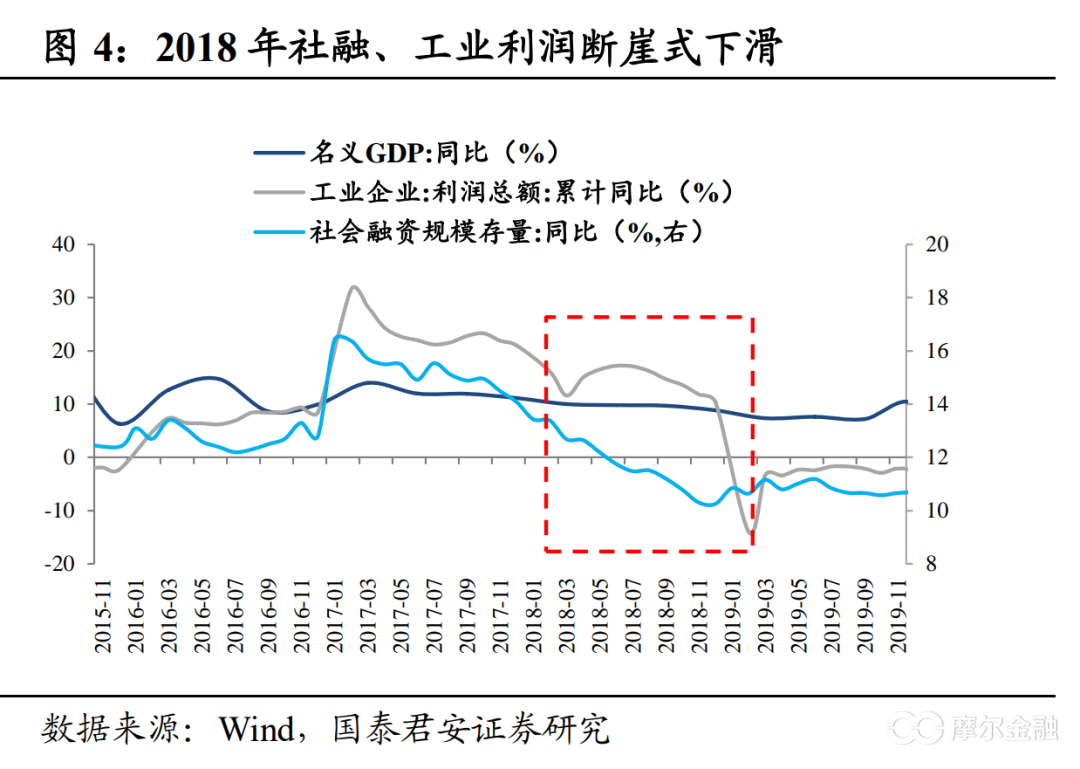

虽然经济逐渐进入衰退,6月出口数据仍然存在大幅低于预期的可能,但在全球仍然处于全面复苏的大背景下,加上国内房地产投资韧性强,制造业、基建托底,消费也很难超预期下滑,下半年很难重演2018年经济下行斜率极度陡峭的情况。

进一步而言,对于货币政策,或者说对于债市,必须要看到经济有进入深度衰退的可能,才会有进一步上涨的动力,如果经济下行偏缓,即便全面降准,短期内债市也很难重新交易基本面下行这条主线,因此也就很难复制2018年“417”全面降准后,各层次、各期限收益率大幅下行,市场上涨近乎疯狂的盛况。

另外,不能忽视的是,真正的供给压力已经在路上。7月份利率债供给压力有限,且有近8000亿国债到期,反而是8月份供给才真正放量,根据已披露的发行计划,8月新增地方债规模接近7000亿,加上到期国债和地方债合计不足6000亿,8月国债和地方债净融资额大概率超过1万亿。考虑到8月份还有8000亿MLF到期,并且随着社融企稳拐点初现,未来几个月宽信用的预期会逐步发酵,对债市更是潜在的利空。

第二,踏空者甚多,上周各种利好叠加共振,市场反应却很纠结,后续利率越往下,机构会越纠结,很多机构可能就彻底躺平,逼空行情效果有限。

过去半年,诸多机构看10年国债利率3.0%-3.3%震荡,因此在6月份10年国债调整至3.15%点位后,止盈压力充分释放,但重新上车的机构并不多,导致上周国常会提及“降准”、美债利率下行突破1.3%、股市再次调整时,多重利好共振下,债市的反应并非持续兴奋、而是越发纠结。

如果说,在10年国债3.15%的时候机构普遍不愿意加仓,那么随着10年国债下破3.0%、最大利好“降准”已经兑现,在收益率接近2.95%时愿意继续追高的机构只会越来越少。

当前点位的安全边际不够,现在上车的赔率并不高。即便很多机构开始认可10年国债利率能够下到2.8%,但现在需要思考的一个问题是,什么样的机构会在2.8%的点位去接盘。在基本面释放足够多的信号前,我们认为难度系数很大。

根据过往经验,当市场普遍预期利率点位能够下行至2.8%,实际情况可能是下到2.9%就已经很勉强了。上周五10年国债活跃券已经下到2.98%,继续追涨的安全边际并不高。随着做多的赔率继续降低,那么前期踏空的人不一定会追涨,利率再往下压力反而越来越大。

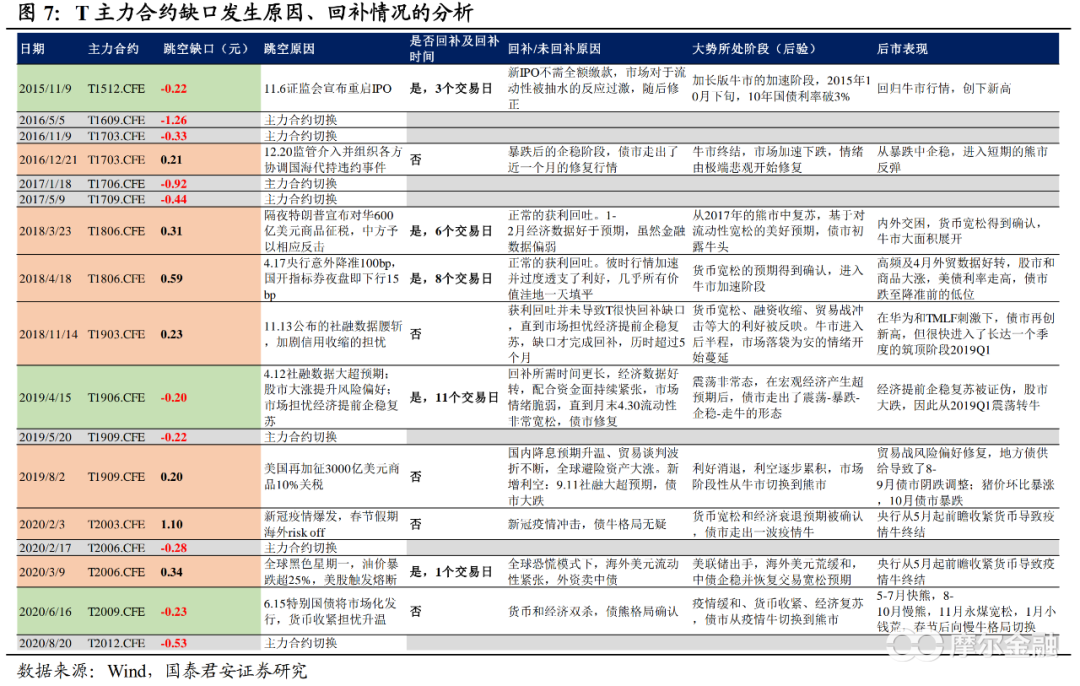

第三,梳理过去较大级别缺口回补的历史经验,降准利好兑现意味着下周一大概率迎来新的跳空缺口,结合国常会定调后的缺口,我们认为短期可能需要小心缺口回补的风险。

理论上来说,缺口通常分为四种,分别是普通缺口、突破缺口、持续缺口和消耗缺口。其中,普通缺口和消耗缺口会在数个交易日内回补;突破和持续缺口,则短期内(至少一个月内)不会被回补。

按照缺口定义,跳空高开,对应T日最低价高于T-1日的最高价,跳空低开,对应T日的最高价低于T-1日的最低价。从10年国债期货主力合约正式上市开始(T1509)至今,缺口绝对幅度超过0.2元一共发生17次,其中7次源于主力合约切换,另外有10次值得研究(缺口平均幅度在0.36元)。从消耗时间和驱动因素来看,10次缺口中,有5次快速回补,另外5次未回补。

在缺口回补的5个案例中,回补时间介于1-12个交易日之间。回补缺口的原因为:获利回吐(高开缺口)或反应过激的修正(低开缺口)。

比如,2018年3月和4月的两次跳空缺口的回补,都来自获利回吐。后市来看,由于短期与中长期逻辑一致,获利回吐并未改变债牛格局,但类似于“417”的极致填平价值洼地的行情,仍需规避短期回调风险。

被认定缺口未回补的5个案例中,也可以总结出以下规律:①短期与中长期逻辑一致大概率不会回补缺口;②较大级别的拐点性行情并不常见。

比如,2020年春节后第一个交易日,T主力合约在疫情“黑天鹅”下跳空高开近1.10元,而债市在避险、衰退和宽松预期的共振下并未回补缺口,直到央行主动边际收紧货币,债市快速由牛转熊,缺口才在6月下旬补上,历时近5个月。

参考过去较大级别缺口平均水平0.36元,降准利好兑现意味着下周一大概率迎来新的跳空缺口,结合国常会定调后的缺口,在市场亢奋情绪释放后,短期可能需要小心缺口回补的风险,盲目追涨容易被套。

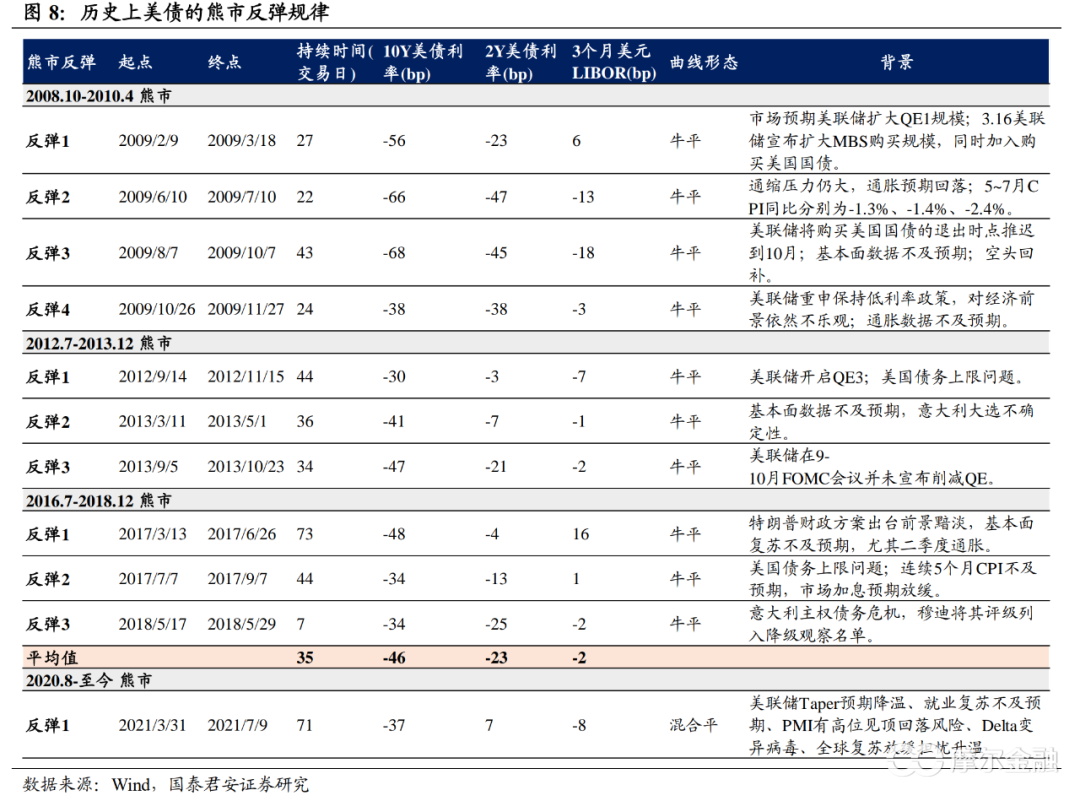

第四,海外方面,我们认为美债熊市反弹行情可能进入尾声,10年美债利率从前高1.75%一路下行50bp后,参考熊市反弹规律,未来一个季度继续下行的空间已经不大。

4-5月份以来,我们提示10年美债利率会有一波下行机会,前高1.75%大概率是年内顶部,我们虽对下行空间比市场更加乐观,但近期盘中最低触及1.25%,还是超出我们此前1.30-1.40%的下限判断。

我们并不排除美债利率短期还有向下的惯性,尤其在海外复苏放缓担忧叠加季节性供需关系友好的驱动下,但基于美债熊市反弹约50bp空间的规律,我们开始对未来一个季度的下行空间持谨慎态度。

参考历史上的熊市反弹规律,每一轮熊市大概有3-4次大级别反弹行情,10年美债利率平均下行46bp,平均持续时间35个交易日,最多持续73个交易日,曲线形态也以牛平为主。除了黑天鹅事件,触发因素通常源于基本面不及预期或货币政策边际转松。

熊市反弹中,长端利率通常会在避险情绪(2018年5月意大利主权危机)、美联储边际转松(2012年9月QE3开启)、或通胀预期回落(2009年10-11月)的驱动下出现一波下行,下行幅度一般多于短端。

本轮美债利率下行已经持续超过一个季度,美国就业连续三个月弱复苏特征,通胀预期持续回落,市场对削减QE的预期也普遍后移,以上和我们前期的判断也基本一致。

但我们想强调的是,随着美联储对Taper的讨论在8-9月进入实质性阶段,过去一个季度有所收敛的市场预期面临重新分化,10年美债利率很难进一步趋势性下行。

综上所述,随着春节后国内债市慢牛行情已持续近半年、降准利好的最终兑现、美债熊市反弹可能进入尾声,我们认为债市行情最流畅的时间窗口已经关闭,相比于着急追涨,我们反而对未来几个月利率出现调整的风险有所担心。建议投资者理性看待降准行情,没有上车的投资者不必着急,有浮盈的机构可以边打边撤。