原标题:翁婿联手年入10亿,固生堂要到港股“坐诊”了?

编者按:本文来源创业邦专栏节点财经,作者晴天,创业邦经授权转载。

老中医”到港股“把脉”?

成立于2004年的固生堂,交出一份令人咋舌的营收账单。

过去三年中,固生堂依靠“坐诊”和“卖药”实现了25.47亿元(人民币,下同)的收入,复合年增长率接近13%。营收喜人、涨势确定,让看上去老派、稳重中带点中药味的中医,增添了一丝资本甜意。根据港交所披露,固生堂已经正式向港交所主板递交上市申请,老中医,就要到港股“坐诊”了。

坐拥民族文化传承与政策支持的中医品牌能得到资本市场的欢迎吗?节点财经为其把一把脉。

/ 01 /

从西医销售到中医门诊

翁婿联手年入10亿

今年43岁的涂志亮正在带领固生堂完成资本化一跃。

在创办固生堂之前,涂志亮是一名销售人,他曾在连锁体检机构爱康国宾任职,并在6年时间中,完成了从销售负责人到华东区副总裁的跃升。一个不为人知的故事是,固生堂最初是由涂志亮的岳父所创办,涂志亮的岳父李政木是中医学界的泰斗,他是广东中医药大学的博士。事实上,在爱康国宾,涂志亮从事得是西医诊疗的方法,对中医并不了解。直到一次,岳父开的几幅中药饮片让涂志亮的甘油三酯和血糖指标恢复正常,他才改变了对中医的看法。

此后,在岳父和妻子的力邀下,涂志亮正式加入固生堂,并为传统中医带去了新的变化。他加入后的一件事,就是将家族中医馆标准化、规模化。不过在创业初期,涂志亮也走了一些弯路。最初他为固生堂定的商业路线是TO B发展,固生堂提供VIP服务,由大型集团买单,最后开实体会所。

这种模式类似于爱康国宾的体检模式,优点是见效快,这一模式后,固生堂在营业的第二个月就获得了100万会员卡销售收入,不过,中医非标产品,很难像体检做成产品快速复制,这使得固生堂的会员卡的转化率不到40%。认清了这一事实后,固生堂对商业模式进行了改变,开始走中医门诊为核心的路径。

中医的道路,借助资本实现发展,这是涂志亮赋予固生堂的定位。2014年,固生堂拿到了天使轮融资,不足一年后又进行了A轮融资。能顺利融资一方面取决于涂志亮的决策,另一方面则由于政策的影响。在固生堂前两轮融资前后,国务院先后发布了《关于促进健康服务业发展的若干意见》《关于印发深化医药卫生体制改革2014年工作总结和2015年重点工作任务的通知》,其中提及,在发展中医,尤其是社会资本进入基层社区中医健康服务产业给予了明确支持。

国家政策对基层中医发展的利好,固生堂也受到投资者的青睐。

2017年,固生堂拿到了国风投的投资,中国国有资本风险投资基金执行董事周峰表示:“固生堂中医连锁业态开创了一种创新的商业模式,也契合国家对社会办中医整体发展规划。固生堂打造看名医到固生堂的品牌形象,将名老中医带到社区,使基层群众能够得到更优质中医服务,并享受医保支付。同时固生堂建立了自己的药品供应链,集中采购中药材,并采用一套严格管理体系对药材质量进行管控。”

资本的支持之下,固生堂进入了高速发展期。根据招股书显示,2018年-2020年,固生堂的收入为7.26亿元、8.96亿元及9.25亿元,复合年增长率接近13%。三年拿下25.47亿营收,老中医,确实不一般。不过,深挖其财报,节点财经也发现一些隐藏在平顺脉搏下的问题。

/ 02 /

门诊抽成80%

钱都让“老中医”赚走了?

过去一年,即便疫情影响线下门店,固生堂年收入仍然达到近10亿,不可谓不生猛。不过,2018-2020年,固生堂净亏损分别为1.74亿、1.48亿和2.55亿元。经调整净利润分别为-6778.8万元、7676.3万元和1.07亿元。

收入虽高,但利润却低。利润都去哪了?

先从成本看。招股书显示,固生堂2018-2020年的销售成本4.33亿元、5.05亿元、4.88亿元。对比三年的营收,销售成本几乎占了5成还多。

减去销售成本后,利润还流向了哪里?

再从业务模式看。固生堂收入结构主要分为两部分,其一是提供医疗健康解决方案,其二是销售医疗健康产品。其中提供医疗健康解决方案为主要收入来源,占整体收入比例高达90%以上。所谓医疗健康解决方案,主要就是中医问诊的收入。提到这里,不得不介绍一下固生堂的“名医合作之道”。

在医疗行业有句话,“西医认门,中医认人”,意思就是西医看得是医院招牌,比如患者看病都会去三甲医院,但中医则不同,患者认得是单个名医。这是因为大医院有更多先进的设备、更多医生也愿意选择有品牌的头部公立医院;而大家常说老中医,就是业内有经验的中医医生,这些医生无论在大医院、还是自立门户,亦或是到中医堂如同仁堂、固生堂坐诊,都有患者慕名而去。

固生堂想要走名医路,就势必需要有吸引名医的制度。涂志亮和其岳父李政木很显然也明白这一点,为此,固生堂打造了中医诊疗的标准化平台,并推出“中医合伙人”模式。

“中医合伙人”采用医师单店入股的形式,与中医师一起开办中医馆。此种模式,让医生参股,固生堂占70%股份,医生占30%股份,由固生堂负责运营管理,医生负责出诊,做一个传统的医生。且在不违反规定的情况下,无论医馆盈亏,医生都可以保底退出,股权也可以随时变现,同时中医师还享有营业额按比例进行分红的权利。

简单说,固生堂负责运营,医生只需要出诊,类似于如今的医生集团模式。如此一来,名医无后顾之忧,还有分红可拿,何乐而不为呢?在这样的机制下,固生堂招引了大批名医。招股书显示,截至2020年1底,固生堂领先医师团队由4名国医大师带领,包含全国超过16000名医师,业务覆盖广泛,包括中医内科、妇科、皮肤科、肝病科、耳鼻口科、脾胃科等。

但兴于名医,亦被名医所累。

招股书提到,固生堂的分账模式为:医生按诊次分账计酬,收取每次诊疗80%的挂号费!除了高昂的出诊费,医生还拥有专属工作室的收益分成、经验处方产品分成以及集团优惠股权和免费期权计划。

涂志亮曾说,“我们把中医师当成真正的合伙人,保障医师股权、按劳分配的收入和奖金,他们在8年时间内可能获得8-10倍的收益回报。我们希望成就医生,解决他们的经济问题,才能更好地完成医疗研究和服务。”

如此一来,虽然固生堂营收不低,但医生的分红和销售成本就几乎把利润吃光。

除了中医门诊外,固生堂还有另一块收入即销售医药健康产品,在2018-2020年营收0.58亿元、0.30亿元、0.34亿元,但总体占比不高,分别为当年总收入的8%、3.4%、3.6%。

截至2021年5月31日,公司拥有及经营41家医疗机构,覆盖中国11个城市,遍及华南、华北及华东地区。固生堂想要在未来持续扩大收入,目前看,只能增多开设门店的数量。不过,更多的门店,需要更多医生,固生堂的销售成本和医生分账也会更高,使固生堂进入一个高营收、高投入的循环。

/ 03 /

中医品牌在港股将有什么故事?

陷入净利润较低的循环后,固生堂也在求变,并开始试图在线上发展,提出打造OMO新中医医疗模式。

所谓OMO新中医医疗模式,指的是利用互联网技术整合线下及在线中医资源为患者提供数字化及标准化的中医医疗服务,打破传统中医诊断及治疗模式在时间及空间上的限制。

长久以来,中医重视“望闻问切”,互联网让中医“悬丝把脉”,很难做到。所以,固生堂更重视的是利用线上完成线下问诊后的健康管理功能。

有意思的是,这种健康管理,就是互联网医疗机构常常提到的慢性病管理。

去年开始,在线问诊成了资本大风口,业内,好大夫、春雨医生、企鹅杏仁为首的项目都有一个新变化,不仅提供在线问诊,更打通全病种、全生命周期的健康养护。

从底层逻辑看,目的就是将产品的生命周期延长。固生堂也是如此。通过提供涵盖整个中医医疗周期以及所有健康管理场景的全面医疗管理服务,让10分钟的线下中医问诊,变成时间范围更长的管理服务。

几年前,固生堂就上线了“互联网+HMO”项目,通过固生堂APP,可供医生开通网络诊所,对患者进行回访、疾病管理、实时沟通以及远程诊疗。

不过,想要在线上发力慢性病管理,对手太多。这一功能几乎是所有在线问诊平台的标配,但目前,能以此挣大钱的企业还没有出现。互联网医疗企业仍是靠卖药挣钱。

卖药方面,固生堂也在完善中药产业链布局,比如参与建立GMP药材厂,同时参股中药GAP大品种种植基地等产业链布局。

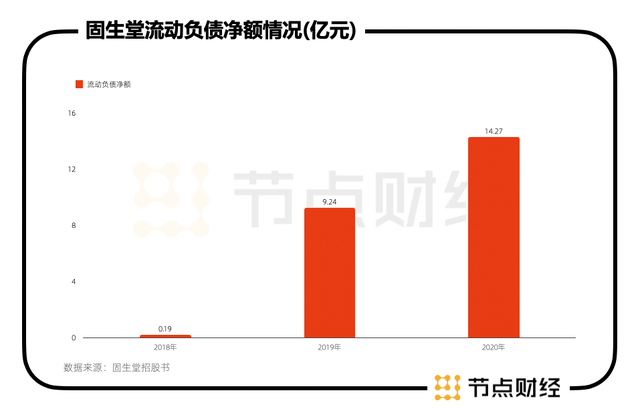

在频频布局线上和药品产业链后,固生堂也遭遇了资金上的小危机。2018-2020年,固生堂流动负债净额分别为1950万元、9.24亿元及14.27亿元,招股书显示,流动负债净额高增主要由于可转换可赎回优先股、贸易应付款项、其他应付款项及应计费用以及应付债券的即期部分较高,于同日分别合计为3.18亿元、12.52亿元及19.05亿元所致。

年入10亿,但也不敌负债高企。内在财务出现麻烦,外部的竞争同样激烈。

提起固生堂不得不提到另一家百年企业——同仁堂。截至2021年6月18日收盘,同仁堂市值467.40亿元。这家历史悠久的企业,从为清宫供御药到现在家喻户晓,不仅有历史的沉淀,还有它本身的产品力。在2020年胡润研究院发布的《2020胡润中国最具历史文化底蕴品牌榜》中,同仁堂甚至超过了贵州茅台,凭借的不是营收、利润,和二级市场的估值,而是自身的品牌形象。

中医认人,中医门诊也同样认品牌。与固生堂有所不同,同仁堂有更侧重于药品的研发收入。截至2020年,同仁堂医药工业共实现营业收入76.53亿元,其产品按治疗领域划分,以心脑血管类、补益类、清热类、妇科类为代表。在生产方面,拥有36个生产基地、110多条现代化生产线,可生产2600多种药品和保健食品。

相比之下,固生堂的营收重问诊,轻医药,这使得固生堂挣得都是“辛苦钱”。虽然固生堂已经是中医领域的一线梯队,但从市场看,固生堂没有同仁堂一样强大的品牌力。

如今,固生堂即将登陆港股,也需要面临一个新的问题:资本市场是否认可中医?行业角度,中医药研发长期以来面临作用机理不明、有效成分不清的困难,这是投资机构一直对医药股较为谨慎的原因。更值得一提的是,中药的增长空间不像化学药——只要研发出新药就会出现爆发性增长,中药短时间内很难大爆发。

但好在政策方面,十四五明确支持中医药振兴发展,但中医药行业,有医更有药,二级市场上,已经有一心堂、同仁堂这样的对标企业,从品牌看,固生堂难以抗衡百年老店。即便登陆港股,未来会不会出现爆发增长仍值得继续观察。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。