原标题:嘀嗒出行重新递交IPO申请:主打业务存政策风险 “共享出行第一股”或存变数

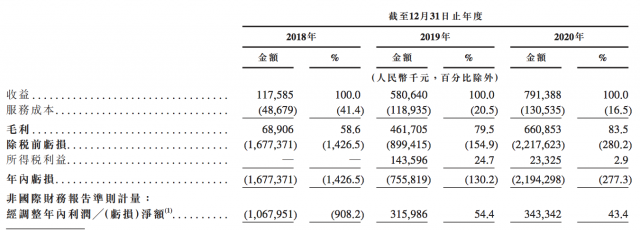

【TechWeb】4月16日消息,首次IPO申请“失效”后,嘀嗒出行于4月13日在港交所重新递交IPO招股书,再次冲刺上市。最新数据显示,嘀嗒出行2020年营收7.914亿元,同比增长36.3%;交易总额90亿元,同比下降18.2%;全年亏损21.94亿元,经调整净利润3.433亿元。

去年10月8日,嘀嗒出行首次在港交所递交IPO申请,但迟迟未获批复,上周其IPO申请显示已“失效”。外界认为,这可能与政策、合规问题有关。新浪科技援引知情人士消息称,港交所询问了嘀嗒出行许多有关其在运营城市的牌照问题。

对此,嘀嗒出行回应称,交表后6个月更新上市申请资料是正常程序,其他则不方便评论。

在重新递交的招股书中,嘀嗒出行对面临的政策和合规问题进行了说明,能否获批复还需等待港交所的公告。但另一边,哈啰出行、滴滴出行已先后在美秘密递交IPO招股书,嘀嗒出行能否抢下“中国共享出行第一股”仍存变数。

主打业务板块存政策风险

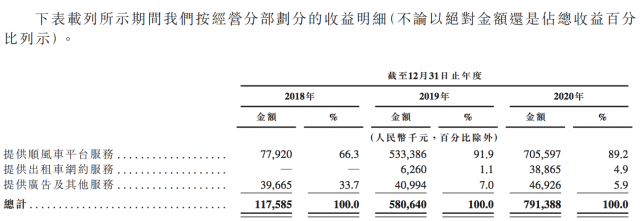

嘀嗒出行的主要业务包括顺风车和出租车两个板块,其中顺风车是主打业务。最新数据显示,2018年~2020年,嘀嗒出行顺风车收益分别为7790万元、5.334亿元及7.06亿元,分别占同期总收益的66.3%、91.9%及89.2%。

从收入的角度来看,嘀嗒出行九成营收都来自顺风车。这种轻资产模式使嘀嗒出行成为中国共享出行领域少有的实现盈利的企业,招股书显示,嘀嗒出行在2019年实现盈利,录得净利润3.16亿元,2020年经调整净利润3.43亿元。

但另一方面,顺风车面临着各地交通主管部门的多重限制,这也是嘀嗒出行始终需要面对的政策风险。

2020年12月7日,也就是嘀嗒出行首次递交招股书两个月后,交通运输新业态协同监管部际联席会议办公室组织对嘀嗒、哈啰顺风车平台公司进行了提醒式约谈,涉及问题主要是涉嫌以顺风车名义从事非法网约车业务,并存在部分安全风险隐患。

今年以来,嘀嗒出行还被曝光,顺风车车主临时加价、车主与乘客发生争执将后者腿夹伤等事件。尤其是在嘀嗒出行申请上市的背景下,这些问题会被进一步放大,对嘀嗒出行的品牌声誉造成不良影响,也为其上市进程蒙上一层阴影。

对此,嘀嗒出行也在重新递交的招股书中指出,今后监管机构可能会提高对顺风车平台的监管审查水平,同时新法律及法规的出台可能对嘀嗒出行的业务有影响,嘀嗒出行可能无法及时有效地适应该等变化,且可能在此过程中产生大量合规成本。

根据招股书披露,嘀嗒顺风车平台累计曾接获77宗行政罚款,每宗罚款由人民币5000元至人民币30000元不等,截至最后实际可行日期合共为人民币207万元。

嘀嗒出行在招股书中表示,中国多个地区的地方机关已颁布规则规范及监管经营顺风车服务的平台。由于应用、诠释及实施该等规则及其他相关法律及法规仍存在不确定因素,无法保证完全遵守该等地方规则,且已经及可能继续面临申索、诉讼、仲裁、行政诉讼、政府调查及其他法律及监管程序。

“中国共享出行第一股”或存变数

嘀嗒出行首次递交IPO申请时,很多人为其打上了“中国共享出行第一股”的标签,如今来看,嘀嗒出行能否赢得这一头衔仍存很大变数,因为他的老对手滴滴、哈啰都被曝已经秘密在美提交招股书。

据外媒消息,滴滴已经于4月9日在美国秘密递交上市申请,寻求最快7月挂牌上市,目标估值1000亿美金,高盛、摩根士丹利担任承销商。

今年3月,有外媒报道称,哈啰出行已经秘密提交了美国IPO申请,为其提供顾问服务的机构有中金、瑞信和摩根士丹利。

就目前来看,滴滴平台上有网约车、顺风车、代驾、单车、货车等众多出行业务,还有橙心优选、本地生活、自动驾驶等布局。两轮车起家的哈啰出行除了共享单车、共享电单车之外,也有顺风车、出租车、火车票等业务。嘀嗒出行则只有顺风车和出租车。相对而言,嘀嗒出行的业务模式更单一,尤其是顺风车还面临着强监管,风险可能更大。

但嘀嗒出行的一大优势是,它率先实现了盈利,接下来就看是否能够维持盈利状态。嘀嗒出行在招股书“风险因素”这块提到,“我们过往曾经历亏损净额、负债净额及负经营现金流量。我们无法向阁下保证于日后将会维持盈利能力、维持资产净值或流动资产净值状况,或继续自营运产生足够的现金流量。”

据悉,目前嘀嗒出行的营收主要来自三块:向其平台上提供顺风车搭乘的私家车主收取服务费、2019年8月起试点向出租车司机收取服务费、广告及其他服务。

其中,2018年至2020年,广告服务收入分别为3966.5万元、4099.4万元、4692.6万元,增速相对平稳,但在总营收中的占比逐年下降,分别为33.7%、7%、5.9%;顺风车占比分别为66.3%、91.9%、89.2%,营收构成趋向集中化。

不过,相较于网约车20%-30%的抽成,顺风车仍是“薄利”的业务。网上数据显示,顺风车抽成比重普遍在10%以下,目前嘀嗒顺风车的抽成费率为8.3%,不同地区略有差别。因此有业内人士认为,未来,嘀嗒出行依靠提升服务费来提升盈利能力的路径可能已经见顶。

那么,降低成本、提升效率、开拓新的营收渠道就成为摆在嘀嗒出行面前的重要议题。

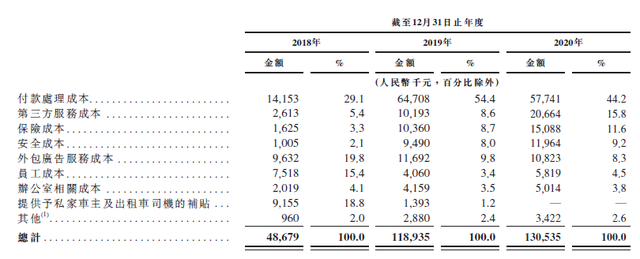

招股书显示,嘀嗒出行的服务成本主要包括付款处理成本、第三方服务成本、保险成本、安全成本、外包广告服务成本、员工成本、办公室相关成本、提供予私家车主及出租车司机的补贴及其他。2018年至2020年,这一板块的支出逐年上升,分别为4867.9万元、1.19亿元、1.31亿元;销售及营销开支分别为10.94亿元、2.19亿元、2.61亿元,对乘客端的补贴被归入这一板块。

出行平台一边连接司机,一边连接乘客,除了应对监管压力外,就是对司机和乘客的争夺。滴滴、哈啰、高德等平台均已在顺风车、出租车领域加大投入,嘀嗒出行要想抓住司机和乘客,必要的补贴和服务投入不可避免,这对其成本支出也会产生一定的压力。

在增收方面,嘀嗒出行在招股书中表示,“拟进一步开发广告及其他服务(例如汽车增值服务),以把握中国出行市场价值链中的变现机会;就智慧出租车服务而言,拟在全国范围内加大变现力度,探索其他类型的服务收费模式。”至于具体成效,还需要时间给出答案。

现在,嘀嗒出行重新递交的IPO申请能否获批仍悬而未决,“中国共享出行第一股”究竟会花落谁家尚未有定论。但对于出行平台来说,上市并不是终点,可能是更激烈竞争的开始。