原标题:流动性经济学|“负利率之谜”的谜底

对实体经济而言,实际利率高于自然利率(或中性利率)是一种紧缩的力量。根据逆周期调节原理,在经济衰退期,应采取扩张性货币政策,将实际利率降至自然利率之下。但这受到名义利率“零下限”(zerolowerbound,ZLB)的约束。理论上,一旦名义利率低于零,就会出现存款搬家(或货币窖藏)现象。毕竟,持有现金虽然不能获得正回报,但至少不至于向银行支付利息。这是2008年金融危机之后,西方主要央行面临的现实困境。对于负的自然利率,再加上低迷的通胀预期,即使是将名义利率降到零,货币政策也是紧缩的。

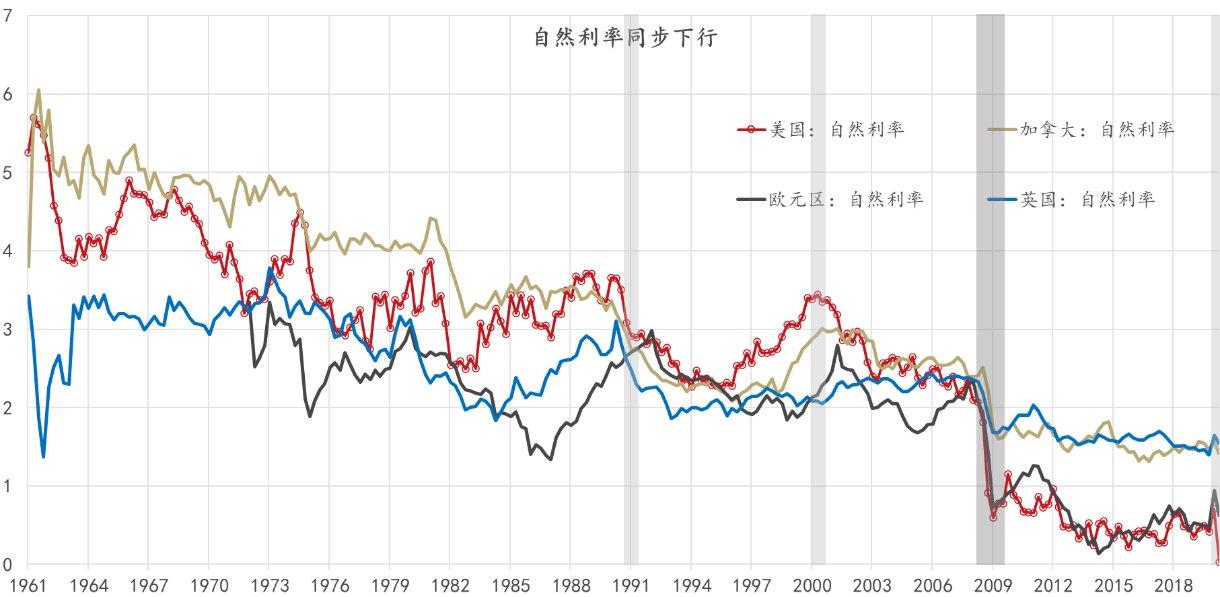

图1:2008年金融危机后,西方国家自然利率同步下坠 数据来源:纽约联储,根据Holstonetal.,2017计算,笔者绘制图2:负利率的现状

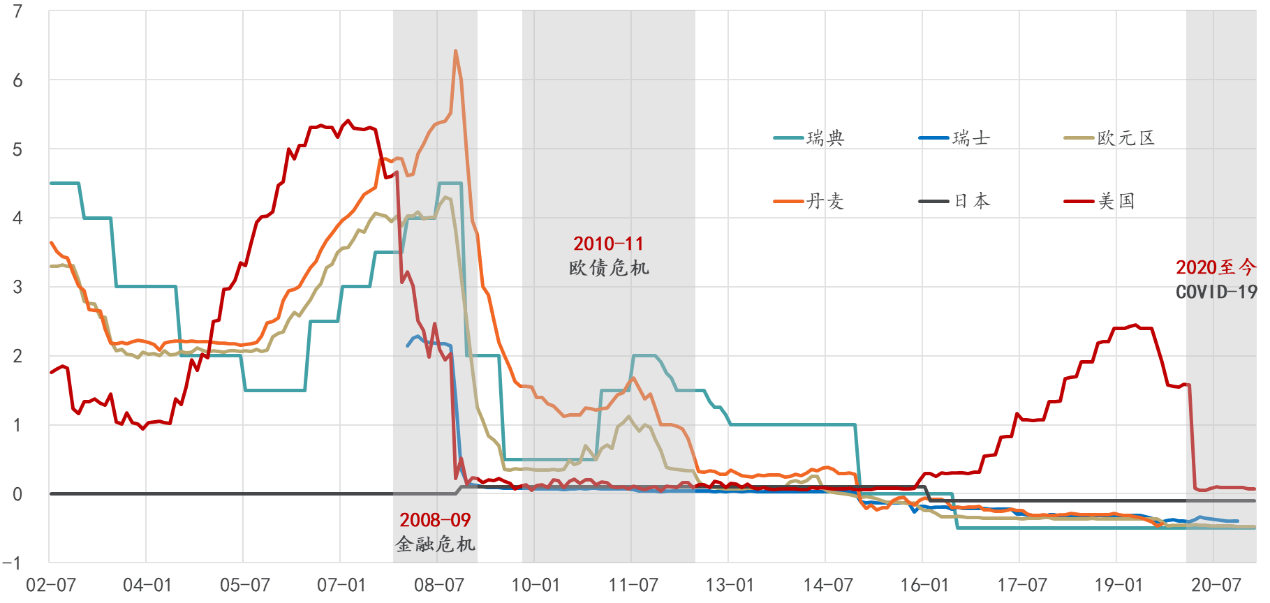

数据来源:纽约联储,根据Holstonetal.,2017计算,笔者绘制图2:负利率的现状 数据来源:各国(地区)央行/统计局,CEIC,笔者绘制

数据来源:各国(地区)央行/统计局,CEIC,笔者绘制整体而言,负利率政策在时间上晚于量化宽松(美国大萧条期间就实施了量化宽松政策,在二战期间就实施了负利率),两者在功能上互补。量化宽松保证市场有充裕的流动性,防止行为人从流动性危机转变为偿付危机。负利率可以刺激有效需求,如鼓励银行多放贷,企业多借钱,居民少储蓄、多消费,还有助于提升通胀预期,推动汇率贬值(或缓解汇率升值),从而加快经济从萧条走向复苏。通俗地说,量化宽松是保证市场有钱花,负利率则是迫使市场快点花钱,否则就要被“罚款”。毕竟,量化宽松投放到市场的海量流动性有不低的比例以超额准备金的形式“躺”在央行账户。这也解释了为什么通胀如此低迷。

理论上,负利率有助于提升通胀预期,其刺激效果也取决于此。令人气馁的是,引入负利率之后,只有瑞典的通胀预期由降转升,欧元区、丹麦和日本等国的通胀预期延续此前的下降态势。2012年到2014年,瑞典的通胀预期呈下降趋势,而在2015年初引入负利率之后,通胀预期随即上升,这放大了瑞典的负利率政策对实际利率的影响,也与瑞典相对强劲的增长相一致, 尽管也是斯堪的纳维亚国家,丹麦在实行负利率后,通胀预期下行趋势又持续了一年。自2014年6月以来,欧洲央行的存款利率一直为负,其后,通胀预期一直持平,甚至略有下降。日本迟至2016年1月才实施负利率,效果同样不显著,家庭部门通胀预期继续下降。

但是,笔者并不认为因此就可以否定负利率的有效性,如果没有负利率,通胀预期和经济复苏的前景或许更为悲观。如果零利率无法迅速见效,又岂能对-0.5%利率期待过高?至少,现在人类已经突破了观念的屏障,证实(有限的)负利率并不会导致存款搬家,也不必然导致银行利润受损。银行主要从事的是期限转换业务,负债期限比资产期限短。每当收益率曲线趋平时,银行贷款与政策利率之间的净息差(NIM)就会下降,从而会拉低银行的利润率,也会降低银行放贷的动机。当名义利率降至零以下时,银行不愿对客户实行负存款利率,也会挤压NIM。例如,有研究发现,瑞典的银行一般不会向客户传导负政策利率。欧洲的经验并不支持这一点,原因在于薄利多销(Boucinha & Burlon, 2020)。

所谓“负利率之谜”(或低利率之谜),本质上是经济增长停滞之谜和通胀消失之谜。究其原因,用流行说法,其实就是“水”太多,“面”太少。与此同时,水和面的融合性也下降了,全球的水都汇集到了“北斗星”——美国资本市场。所以,通胀都消失了,美国资产价格泡沫持续膨胀。97岁高龄的芒格在2021年股东大会上预言,美股中的泡沫将以惨烈的方式破灭。

名义负利率是近10年来的新现象,实际负利率却屡见不鲜。从名义利率看,如果将70-80年代的高利率看作是异常值,那么本世纪初以来的低利率和2012年之后的负利率都好像只是历史的惯性。战争、宗教、政治和经济是理解利率史的四个维度。以二战为节点,之前战争和宗教的重要性比较高,此后政治和经济更为重要。至少从大萧条时期开始,美联储就成为影响美国短期利率和利率曲线的重要力量。利率长波与康德拉季耶夫周期有较高重叠,二战后的美国实际上只有一个利率长波,1981年以前上升,此后下降。

当然,上升和下降并非一蹴而就,也都有低利率平台期。就下降期而言,GDP趋势增长或自然利率的下行可提供大部分解释。劳动者数量和劳动生产率下降、人口结构老龄化都降低了经济趋势增长率,贫富分化压抑了总需求,金融层面,全球金融周期和双重“储蓄过剩”也有助于解释美国利率下行趋势,这实际上也可以解释全球利率联动性的提高。

虽然再通胀是时下热点,美债长端名义利率或突破2%,但中期内,内生因素难以支撑通胀和利率的持续抬升。被寄予厚望的新科技革命能否带领人类进入另一个黄金时代,关键还要看新的社会契约是否更加有助于公平分配。

(作者邵宇为东方证券首席经济学家、总裁助理;陈达飞为东方证券财富研究中心主管、宏观研究员)