原标题:财说| 毛利率下滑财务存疑,竞争对手抢市场,星源材质还能当多久干法隔膜龙头?

视觉中国

记者 | 陶知闲

编辑 | 陈菲遐

锂电池隔膜行业正在经历一次洗牌。

恩捷股份(002812.SZ)最新公告称,旗下公司江西明扬新材料科技有限公司(下称江西明扬)拟在江西高安高新技术产业园区投资建设锂电池隔离膜干法项目,投资总额为20亿元。恩捷股份作为国内湿法隔膜龙头公司,投资20亿元加码干法隔膜,直接威胁到了干法隔膜龙头星源材质(300568.SZ)。

2月1日,星源材质开盘后股价一度下挫3.79%,截至收盘股价报收25.7元/股,上涨1.38%;而恩捷股份股价报收135.41元/股,上涨2.61%。

之所以星源材质表现弱于老对手恩捷股份,主要还是市场担心恩捷股份下场“手撕“竞争对手,会对星源材质业绩产生影响。事实上,除了要应对加剧的竞争,星源材质更需要担忧紧张的资金面。

互相抢市场

隔膜是除了正极材料、负极材料及电解液之外,动力电池四大关键材料之一,广泛应用于新能源汽车、储能电站等领域。按照生产工艺,隔膜可分为干法隔膜及湿法隔膜。干法隔膜相对而言技术工艺简单、设备及生产成本较低,普遍适用于储能领域、消费电池领域以及磷酸铁锂类动力电池领域,行业龙头为星源材质。2020年前三季度,星源材质实现营收6.11亿元,净利润1.03亿元。其中,干法隔膜市占率为49%,列行业第一,领先身后的中科科技36个百分点。其客户涵盖LG化学、力神、国轩高科(002074.SZ)等国内外锂离子电池厂商。

湿法隔膜的优势主要体现在轻薄性上,在动力电池高能量密度发展趋势下,湿法基膜与涂覆层隔膜结合更合适于制造高能量密度的动力电池,因此市场需求也随之迅速攀升。以三元高镍锂离子电池为例,市场主流厂商目前采用12μm基膜+4μm涂覆厚度的湿法涂覆隔膜。目前,湿法隔膜行业龙头为恩捷股份,2020年前三季度营收25.81亿元,净利润6.76亿元。

更“高级“的湿法隔膜逐渐替代干法隔膜成为业内主流。根据高工锂电的数据显示,2019年湿法隔膜出货量达到19.9亿平方米,同比增长51.2%,占国内整体隔膜出货量比例的72.6%,成为隔膜市场领域的绝对主流产品。

湿法隔膜出货量快速提升,主要因为市场对动力电池高能量密度等性能要求进一步提升。此外,随着隔膜厂商湿法产线逐步投产,湿法隔膜近年来成本大幅下滑,与干法隔膜成本差距逐渐缩小,抢占了干法隔膜市场。

就在恩捷股份沾手干法隔膜之前,星源材质早已进入了湿法隔膜行业。

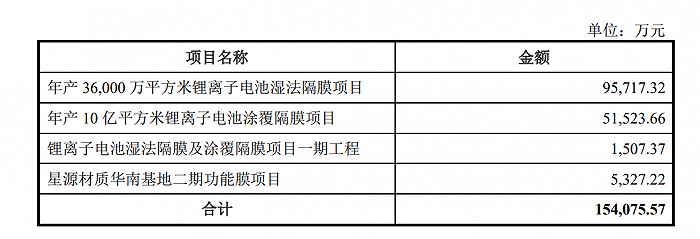

凭借上市公司募资的便利优势,星源材质近年来建设多项湿法隔膜项目,包括公司IPO的募集资金项目“第三代高性能动力锂离子电池隔膜生产线扩建项目”、常州星源“年产36,000万平方米锂离子电池湿法隔膜项目”以及江苏星源“超级涂覆工厂项目"等。截至2020年6月底,公司仍有近超过15亿元在建项目。

图片来源:公司公告

图片来源:公司公告但是成效不尽如人意。2020年前三季度,星源材质的湿法隔膜市占率仅为11%,落后市占率第一的恩捷股份36个百分点,位列行业第三。

毛利率下滑的始作俑者

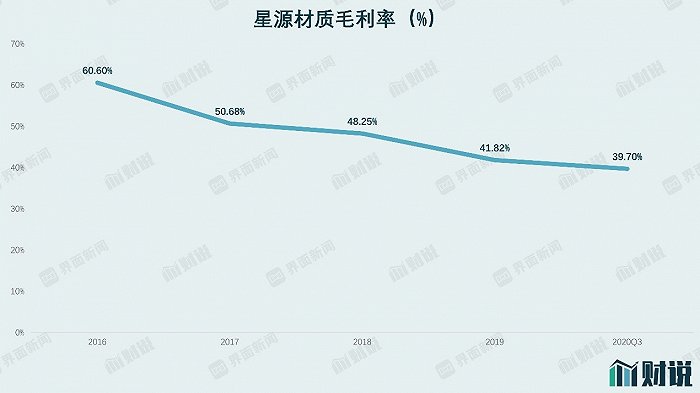

从上述数据中不难看到,虽然星源材质已经布局湿法隔膜业务,但业务占比一直难有起色,导致公司干、湿法产品结构比例失调严重。星源材质销售毛利率由2016年的60.6%下滑至如今的39.7%,下降迅速。

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部星源材质毛利率下滑有诸多原因。其中重要一点就是行业话语权的弱势。

从行业定位来看,隔膜属于电池企业的配套厂商,地位不高,话语权有限。近几年来,星源材质电池隔膜生产所需的主要原材料聚丙烯(PP)、聚乙烯(PE)主要从海外进口,价格受到汇率变动影响,成本上升明显。而由于隔膜在整个电池产业链中行业地位有限且竞争逐年激烈,其原材料成本的上升无法及时转嫁至下游客户。从下游端来看,随着新能源车补贴下降,电池降成本压力增加,相关成本端压力已逐步传导至上游隔膜市场。上游涨价下游挤压,是导致毛利率下滑的重要原因。

行业内激烈的竞争也在压迫星源材质的毛利。和星源材质扩产类似,诸多行业内公司都在加紧扩产提升产能。恩捷股份的投资更验证了这一点,市场竞争日趋激烈,导致隔膜行业出现了价格战,进而影响毛利率。

在这种背景下,星源材质的研发费用还不断下降。自2017年至2020年三季度,公司研发费用占营收比例由7.87%下滑至5.44%。隔膜行业目前处于技术不断更新进步阶段,研发投入下滑势必会阻碍未来业务发展。

财务数据存疑

腹背受敌的星源材质财务状况也不容乐观,大量的募资并未缓解星源材质资金紧张状况。

截止2020年6月底,星源材质主要在建项目计划投资合计49.6亿元,已累计投资26.3亿元,仍需资金23.3亿元。此外,公司在未来拟建项目预计投资合计为24.72亿元,资金缺口约为48.02亿元。但公司于2021年1月中旬成功发行的10亿元可转债,在剔除各项目的铺底流动资金、项目债权融资后,从中短期来看,公司资金仍存在12.5亿元左右缺口,未来资金需求紧张。

隔膜行业属于重资产行业,产能规划涉及大量的厂商建设与设备投入,上市以来,星源材质通过多种方式募集资金29.89亿元,其中2016年IPO募集6.5亿元,2019年定增募集资金8.59亿元,2018年及2021年两次可转债募资合计14.8亿元。目前来看,星源材质募资额已经超营收额。2016年至2020年Q3,公司合计总营收仅为28.21亿元。

连续募资的星源材质在资金利用效率上也存在问题。2018年前三季度至2020年前三季度,星源材质账面资金分别为5.58亿元、10.48亿元及4.06亿元,对应利息收入分别仅为510万元、600万元及326万元,对应年化利率约为1.21%、0.76%及1.07%。公司账面资金和利息收入存在明显不匹配情形。

今年初,固态电池的出现对整个隔膜行业都进行了一次敲打。固态电池取消了原液态电池里的电解液和隔膜,进行融合处理。也就是说,固定电池对隔膜行业和电解液行业是一次革命性技术。恩捷股份的股价也在随后三个交易日内下挫20%。虽然随后量产固态电池的“谎言“不攻自破,但固态电池技术引起了市场对于未来锂电池技术变革的担忧。

这意味着,在整个产业未来5至10年存在变革风险的背景下,星源材质大刀阔斧的投资项目将存在不小风险。以其近期主要在建工程超级涂覆工厂项目为例,该项目投资回收期为7.55年(含建设期),而干法产线预计建设第五年,产能利用率才能达到100%,整个项目运营期为12年,技术及回收风险较大。

同样不合理的还有其固定资产折旧方法。星源材质设备工程设定的预计使用年限为10年,残值率为5%,其折旧方法按照平均折旧法,这种方法在技术快速变革的行业,显得过于激进了。

星源材质股价目前也算不上便宜。隔膜行业作为高性能膜材料行业的一个分支,归根到底还是化工行业。在Wind行业分类中,也属于材料行业下的特种化工行业,而化工行业最显著的特点便是周期性。星源材质股价2020年以来连创新高,PE Band也创出十年来新高。数据显示,星源材质市盈率(TTM)为278倍,十年中值为45倍。行业预期持续高涨背景下,星源材质未来空间还有多少,也值得投资者考量。

星源材质的局内人已经开始用脚投票。2019年8月以来,控股股东陈秀峰、陈良兄弟通过减持、可转债转股及限制性股票授予导致股权稀释等方式,累计减持公司约5.68%股权,将其所持公司股份的比例从26.49%降至20.81%。2020年12月底,星源材质收到创业板监管函,主要就公司实际控制人在公司股份比例累计减少达5%时,并未按照《证券法》履行公告义务,且推迟约三周才披露《简式权益变动报告书》。值得一提的是,实际控制人在推迟披露期间继续减持公司股票,减持比例为0.675%。此外,2020年9月,公司财务总监将其持有的所有无限售条件股全部减持。