原标题:金科人事调整的背后:地产业务不堪重负,物业却大搞理财

(文/张志峰 编辑/马媛媛)2021年伊始,各房企展开新一年战略规划的同时,地产界新一轮的高管大变动也随之而来,开年2周就有超过10家规模房企对总裁、董事级别的核心管理层进行调整。

而人事变动的背后,往往映射着企业对行业走势的判断和自身规划的调整。

日前,金科股份公告称,经大股东金科控股提名,周达、刘静、杨程钧三人作为第十一届董事会非独立董事候选人,二股东广东弘敏企业管理咨询有限公司(代表红星家具集团)提名杨柳一人作为新董事候选人,三名独立董事候选人朱宁、王文、胡耘通全部由金科控股提名。

值得一提的是,金科股份现任董事长蒋思海和总裁喻林强不在新一届董事会候选人之列。

蒋思海(左)和喻林强(右)

蒋思海(左)和喻林强(右)有媒体报道称,金科股份管理层正在进行一场巨大变革,身为一二把手的蒋思海与喻林强被双双撤职,分别由金科原重庆公司总经理周达和原云广区域董事长杨程钧接任。

据知情人士称,此前流传的“被撤职”说法不准,高管变动背后的情况很复杂,这是配合金科战略发展的安排。

至于何种战略安排,企业公告表述为:“董事会选举是公司治理层面的一次重要调整,新一届董事会候选人秉承‘年轻化、专业化、知识化’的基本原则。”

此外,此次人事调整,还建立在金科股份对于行业发展趋势的判断上:房地产已经从“资源红利”“杠杆红利”向“管理红利”时代转变。

不过,有资深投行人士告诉观察者网,无论行业趋势怎么变,企业同时更换一二把手,主要还是由于经营情况不利,实控人对于经理人工作结果不满造成的。

表内表外负债不堪重负

公开资料显示,金科1998年创立于重庆。至2005年,金科地产经营收入突破22亿元,综合实力跃居全国第37位,创始人黄红云也由此名声鹊起。

2016年伊始,“扩张”成为金科集团关键词,无论拿地金额还是合约销售额都开始倍速增长。

财报显示,2015-2017年,金科地产签约销售金额从238亿增加到630亿元,2018年后扩张加速,当年新开工面积约2700万方,约为2017年的2.5倍,实现签约销售额1188亿元,较2017年大幅增长81%,并表项目回款约851.0亿元。2019年,该公司及其所投资的公司实现合约销售金额1860亿元,同比增长57%,现金流量表销售回款1128.3亿元,同比增长32.6%。

直到2020年,“三道红线”骤然压顶而来,疯狂扩张之后的金科,留下的却是一地鸡毛。

财务数据显示,2019年末,金科有息债务达1062亿元,其中短期债务402.72亿元,占比38%,已经超过了同期359.86亿元的货币资金。

至2020年中期,金科股份负债规模继续扩大,其中短期债务为363亿元,而同期货币资金约368亿元,现金短债比为1.01,刚刚勉强有“一条线”及格。

而据亿翰智库数据分析,此时金科股份剔除预收账款后的资产负债率为74.08%,净负债率为124.62%。也就是说,金科股份除了现金短债比勉强及格之外,踩中了“三道红线”中的两条,接下来极可能面临融资受限的窘境。

除此之外,金科股份神秘的表外负债更值得关注。

2018 年开始,企业便开展了大规模的对子公司、参股公司进行担保及合作方的财务资助,使得上市公司承担了较大的偿债风险。2020中报显示,截止2020年6月末,公司对参股公司、对子公司、子公司相互间及子公司对公司提供的担保担保总额合计933.92亿元,占公司净资产比例高达315.54%,可见企业表外资产之高。

只是这些表外资产的“质量”着实令人担忧。

财报数据显示,2015-2019年,金科股份的“少数股东损益/净利润”分别为-2.70%、22.07%、12.29%、3.35%、10.72%,“少数股东权益/净资产”分别为16.20%、11.21%、11.61%、38.62%、47.52%,两者差异巨大。

有分析人士向观察者网指出,这说明少数股东损益与“权益比例×净利润”并不等同,而是存在其他分配方式,企业很可能通过表外资产将负债转移,即明股实债,这将造成企业本就不佳的负债比例进一步攀升。

花式融资,规避监管

事实上,随着行业融资监管趋近,这一情况在房企间已经十分常见。

2019年以来,房企融资环境逐步收紧,银行、信托等多种融资渠道被整治,但土地购置成本却节节攀升,因此以信托公司为代表的“明股实债”融资模式被催生出来。

易居企业集团CEO丁祖昱不久前总结2020年楼市时表示,“三条红线”之后,房企的资金压力骤升,资金上的挑战将是未来最大的挑战;在这一背景下,合作开发才是未来最大的机会,而与过往不同的是,2020年以后,房企再也不争夺操盘、并表的权力,更加倾向于单纯的股权投资。

而合作开发现象增多,为房企利用未并表主体融资提供了便利。一系列类似的问题,均指向企业在合作模式下巨大又隐秘的操作空间。

就金科而言,财务数据显示,2019年末企业在账面有息负债余额暴增至992.25 亿元的前提下,其他应收款账面价值224.98亿元,同比增加72.76%;其中,合作方经营往来款账面余额80.24亿元,同比暴增589.08%。

由此还引来深交所问询,质疑金科在借入大额有息负债的同时,为何对外提供大量财务资助。

对此,金科表示,合作方经营往来款骤然增加主要系控股子公司其他股东同股同权调用资金所致,而合作方也拥有“同股同投、同股同调”的资金投入和调用权,不存在单纯资助他人或为赚取利息而提供借款的资助行为。

不过,这一解释显然难以服众。

华泰证券指出,房企表外融资常见模式包括:通过非并表公司进行常规性融资;通过合并报表范围内/外的公司进行明股实债融资;发行各类ABS减少有息负债或进行出表;表内应付款类科目内的债务性资金。

“明股实债”模式下,如果房企对项目公司持股比例低,可通过条款设计在会计上不并表,仅体现为长期股权投资;若持股比例较高,并表后投资方以少数股东权益出现在报表上,同样可粉饰报表、隐藏债务。这样做最直接的好处就是可以规避监管。

在业内看来,监管层上述问询,便隐含了对房企是否存在表外负债的担忧。房企进行项目投资无可厚非,但若将项目放到表外,又对其进行超股权比例担保,便有可能将有息负债转移至表外,以美化报表,规避监管。但企业潜在的偿债风险却不会减少。

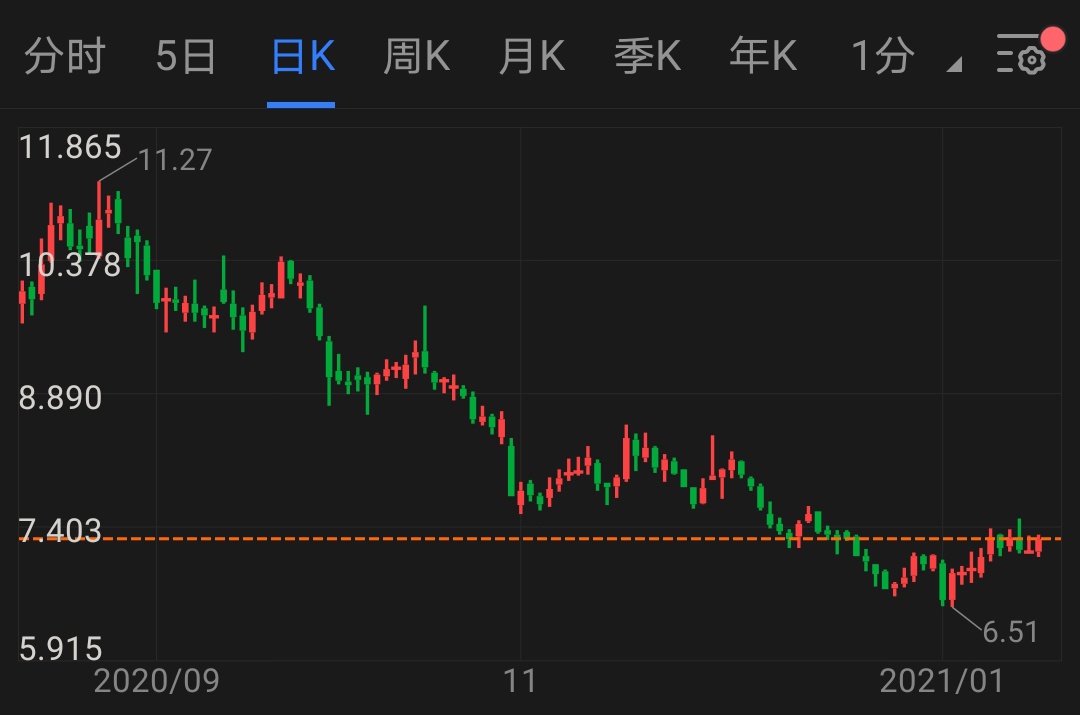

而这一状况在资本市场上的反应更为直接。数据显示,金科股份股价自2020年中开始一路暴跌,至1月18日午间已经从11.27元高点跌至7.13元,总市值380.7亿元,半年蒸发36.7%。

金科股份2020年8月至今日K图

金科股份2020年8月至今日K图地产在承压,物业在理财?

急剧扩张之下带来的,除了债务难题之外,面对不断攀升的土地成本,未来如何消化,同样已经成为金科股份不得不面对的问题。

统计数据显示,2020年1-9月,公司新增土地123宗,建筑面积1995万平方米;合同投资金额740亿元,但权益合同金额433亿元,占比不足6成。

而在2019年,金科股份在前三季度累计新获取140个项目,拿地金额614亿元,其中权益拿地金额400亿元,拿地建面2446万平方米,权益占比达到65%。

不仅如此,金科股份拿地成本也在持续攀升。据测算,今年前三个季度,金科股份拿地均价为3709.27元/平方米,而去年同期该数字为2510.22元/平方米,同比增长47.77%。在房价上涨已经普遍进入“个位数时代”的大背景下,金科股份未来如何消化如何大幅度提升的土地成本,无疑是一个巨大考验。

相较于金科股份的不利境地,去年底刚刚分拆上市的物业公司金科服务尽管上市首日险些破发,但随后却迅速乘着政策东风,股价一路狂飙。

1月5日,住建部、发改委、银保监会等十部委发布《关于加强和改进住宅物业管理工作的通知》,通知内容涵盖完善物业服务价格形成机制、推动发展生活服务等,其中鼓励有条件的企业向各类生活服务领域延伸。

在业内看来,此次政策最大的亮点在于对物业企业放宽经营权限,包括养老托幼、社区消费、资产管理等领域,可以认为是物业企业“春天”的到来。自此之后,物业股由此全线暴涨。

截至1月18日午间,刚刚上市2个月,金科服务股价已经从44.7港元的发行价大涨至79.05港元,总市值516.1亿港元,折合人民币431.7亿元,远远超过金科股份。

在金科2021-2025年规划中,未来5年的抓手除了地产,正是物业板块的“智慧服务、科技产业、商旅康养”产业协同。

并且制定了具体目标:2025年“大产业”板块销售规模超过200亿元,新增持有资产规模约100亿元;“大消费”板块销售规模超过200亿元,新增持有资产规模约200亿元。

不过,究竟该如何落实,金科内部显然还未做好打算。

因此,迷惑性的一幕是,在金科股份极度“缺血”的情况下,金科服务竟然豪横到直接拿出上市融资的近2/3用来理财。

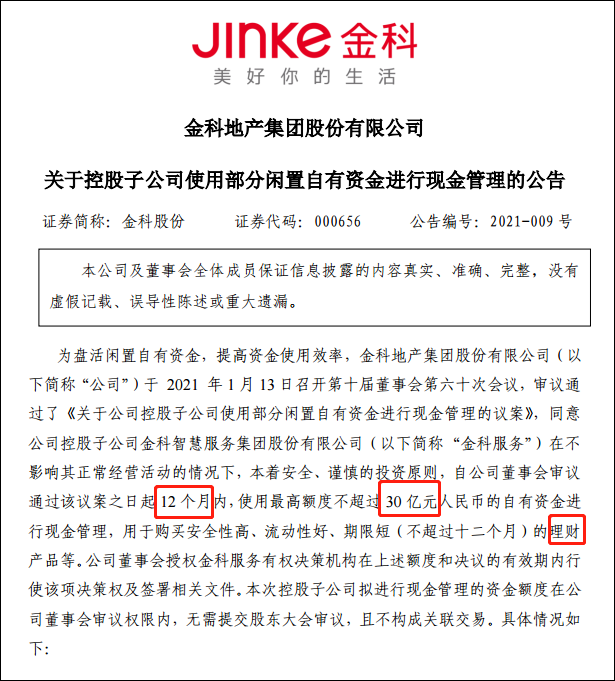

日前,金科股份公告披露,为盘活闲置自有资金,提高资金使用效率,子公司金科服务在不影响其正常经营活动的情况下,未来1年内,将使用最高额度不超过30亿元的自有资金进行现金管理,用于购买安全性高、流动性好、期限短的理财产品。

要知道,2个月前金科服务上市总计融资净额才57.38亿港元,折合人民币约48亿元,理财资金占比62.5%。