原标题:市盈率超过百倍,动力电池泡沫会破吗?| A股2021投资策略⑦

视觉中国

记者 | 陶知闲

编辑 | 陈菲遐

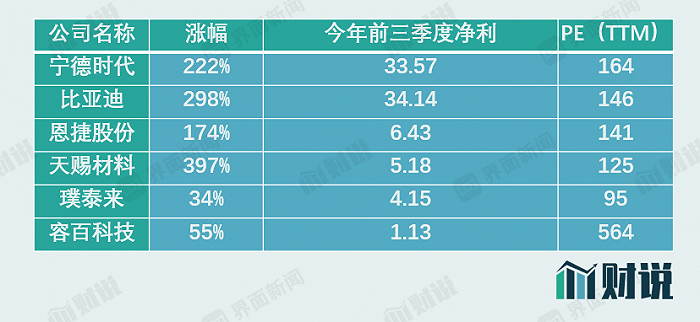

2020年的A股市场,动力电池产业个股出尽风头。宁德时代(300750.SZ)涨幅超200%,市值冲破8000亿元;电解液行业龙头天赐材料(002709.SZ)年内涨幅更是接近400%。

狂欢还在继续。不少券商分析师2020年内多次上调头部企业估值,其中中金公司更是将宁德时代目标价上调至450元/股,较12月31日收盘价溢价约30%。以价值投资为主的高瓴资本也斥巨资先后入局宁德时代、恩捷股份(002812.SZ)等企业。

不过, “到底有没有泡沫?”、“泡沫什么时候破?”的问题一直萦绕在投资者的心头。不再便宜的动力电池,2021年还会疯狂么?

上演“三国杀”

先说观点:动力电池行业未来美好前景已经被过快增长的估值所吞噬,2021年全面狂欢将很难上演。

如果复盘2020年动力电池板块的增长,最核心因素是新能源汽车行业复苏。

因疫情影响,去年上半年新能源汽车行业销量较为低迷,但7月迎来销量拐点。根据中汽协数据显示,2020年11月国内新能源汽车为20.0万辆,同比增长109.7%,环比增长24.9%。前11个月累计销量107.3万辆,同比增长3.1%,累计销量同比实现由负转正。

新能源汽车的持续发展无疑为动力电池需求量提升增加了预期。国元证券预计2021年全球动力电池需求量为202GWh,其中国内动力电池需求89GWh,同比增长32%,海外需求113GWh,同比增长56.4%。

但2021年动力电池竞争格局并不美好,一场“三国杀”已经上演。

根据GGII数据显示,2020年前三季度,三大动力电池巨头宁德时代、比亚迪(002594.SZ)以及LG化学的市占率分别为49%、14%及14%。三巨头合计比例高达77%,与去年持平。不过,作为特斯拉动力电池的主力供货商,LG化学不断吞噬另外两家企业市场份额。2020年前三季度,宁德时代和比亚迪的市占率分别下滑5个和4个百分点。

供给端微妙的平衡打破在即,需求端降成本也将不断侵蚀电池厂商利润。数据显示,动力锂电池占整车总成本的38%左右,其中电芯材料又占了65%的成本。未来新能源汽车势必将通过减少电池成本以提升相对燃油车的竞争力。目前松下供货特斯拉的动力电池单位成本约为0.72元/Wh,而宁德时代的三元电池单位成本约为0.75至0.85元/Wh,磷酸铁锂约为0.65至0.7元/Wh。值得一提的是,特斯拉目标是至2025年动力电池成本再降50%,即达到0.35元/Wh。

此外,技术路径变更将会是电池领域最大的不可控因素之一。一直以来磷酸铁锂电池技术和三元锂电池技术的路径之争一直是业内焦点。此前由于续航里程优势,三元锂电池完胜磷酸铁锂电池。随着比亚迪将磷酸铁锂电池在其主力车型“汉”上的续航里程提升至600公里量级,叠加其本身具备的低单位成本(成本较三元电池低约30%)和安全性,磷酸铁锂电池正逐步威胁三元锂电池的市场份额。

动力电池头部企业也通过与车企深度绑定来加强议价权。以宁德时代为例,其已经和上汽集团(600104.SH)、长安汽车(000625.SZ)、东风汽车(600006.SH)等诸多车企合作,并入局特斯拉。此外,宁德时代在研究CTC技术(Cell-To-Chassis,电芯到底盘),为未来深度参与整车厂各环节做出准备。

材料领域分化加剧

如果细挖动力电池,会发现投资机会不仅只在下游整合领域,正极材料、负极材料、电解液和隔膜等四大材料板块也值得关注。

电解液板块经过前期激烈竞争,尾部企业已逐渐出清,2021年盈利提升将是电解液行业一大看点。

六氟磷酸锂涨价是支撑电解液价格上涨的核心因素。六氟磷酸锂占电解液总成本比例的40%左右。2015年至2016年间,受六氟磷酸锂价格快速上涨影响,行业内各家企业迅速扩大产能,导致业内出现产能过剩状态,六氟磷酸锂价格也随之走低。2020年由于新能源汽车快速发展,锂电池需求量大增带动了六氟磷酸锂需求提升。由于新增产线建设周期一般在一年半左右,短期内难以形成新产能,预计未来价格仍将持续走强。根据国元证券测算,主流企业中目前仅有天赐材料有6万吨扩产规划,短期来看供应端难以增加,预计2021年行业内仍将呈现供需紧张状态。

2020年前三季度,电解液行业排名前三公司出货量占比达61%,其中天赐材料为29%,新宙邦(300037.SZ)为17%,江苏国泰(002091.SZ)为15%。天赐材料目前是宁德时代和LG的重要供应商,此前又切入特斯拉产业链,行业龙头地位稳固。此外,电解液价格提高也将对公司利润和毛利率产生正面积极影响。

隔膜行业呈现头部公司一家独大情况。锂电池隔膜按照工艺,可以分为干法隔膜和湿法隔膜。凭借轻薄、不易撕裂等优势,湿法隔膜在整个隔膜市场中占比70%左右。通过连续外延收购苏州捷力及重庆纽米后,恩捷股份2020年前三季度的湿法隔膜市占率已经达到47%,稳居行业龙头。在下游客户方面,恩捷股份目前已进入绝大多数主流锂电池生产企业的供应链体系,包括松下、LG、宁德时代及比亚迪等主要动力电池供应商。

锂电池正极材料板块则竞争激烈。2020年前三季度我国正极材料出货量为33万吨,同比增长12%。其中,受益于磷酸铁锂电池装机量的提升,磷酸铁锂正极材料出货量7.6万吨,同比增长23%,三元出货量15.6万吨,同比增长7%。

由于比亚迪、宁德时代等头部企业都拥有自己的正极材料生产厂商,仅部分材料外购,因此正极材料行业内集中度较低,其中三元锂电池正极材料排名前三公司合计市占率不足40%。

负极材料方面,2020年前三季度行业排名前三公司的市占率为57%,其中贝特瑞、璞泰来(603659.SH)和杉杉股份(600884.SH)分别为22.6%、17.5%和17%。随着近几年不断发展,目前行业内格局较为稳定,处于平衡态势。

“泡沫”?

目前来看,各动力电池产业链企业已经出现明显分化。宁德时代、比亚迪、天赐材料、恩捷股份等纷纷杀出。以材料领域为例,目前国内主要材料头部企业都已经成功入局海内外动力电池巨头供应链。其中电解液的天赐材料入局日韩主要电池厂商;隔膜的恩捷股份全面配套各大锂电池厂商。

但动力电池行业并非一片坦途。

整个新能源汽车行业仍处于发展起步阶段,还在依靠补贴。过去几年,新能源汽车行业补贴政策对电动车的电池指标、续航等提出了较高要求,已经导致了A00级汽车市场份额出现一定程度下滑,未来在补贴将明确减弱趋势下,整个动力电池板块将受影响。目前,北京、上海等地仍通过牌照政策促进新能源汽车发展,但随着牌照收紧预期的加强,动力电池行业的震荡恐将来临。

动力电池行业目前最大的争议是估值,宁德时代、比亚迪、恩捷股份、天赐材料等在产业链具有核心优势的企业,其滚动市盈率都超过百倍,正极材料领域市占率领先的容百科技(688005.SH)估值甚至已经高达564倍。

图片来源:Wind、界面新闻研究部

图片来源:Wind、界面新闻研究部在宁德时代、比亚迪、恩捷股份等2020年涨幅已经翻倍,甚至天赐材料涨幅翻了近四倍的情况下,未来整个行业板块空间还有多少是值得投资者考量的。