原标题:派能科技正式登陆科创板,储能第一股呼之欲出

创业10年,派能科技终于敲开了A股市场的大门,从此接受资本市场的检阅和洗礼。

12月30日,在提交招股说明书半年后,上海派能能源科技股份有限公司(以下简称“派能科技”)正式在上海证券交易所科创板挂牌交易,截至今日上午10:30分,派能科技涨幅为268.75%。

作为国内第一家纯粹以储能为主业的上市公司,派能科技本次发行新股3871.12万股,发行价56元,首发募资21.68亿元。分别用于投资锂离子电池及系统生产基地项目、2GWh锂电池高效储能生产项目和补充营运资金。

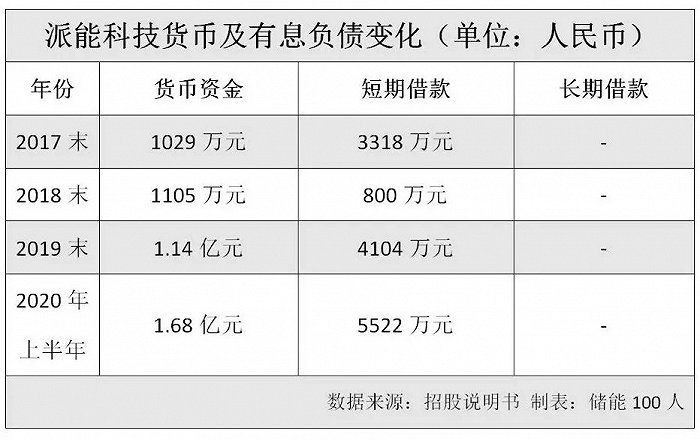

在全球电化学储能加速增长的大背景下,摆在派能科技面前的首要问题是产能瓶颈。“储能100人”统计发现,2019年派能科技产能利用率已经接近100%,产能劣势已经凸显,不得不从外部采购了94MWh电芯。

此次16.6亿元用于扩张产能,将有效缓解产能紧张的问题。在募集资金到位,有了资本加持后,这家户用储能出货量排名全球第三的企业将在未来的储能大潮中开启新的征程。

十年创业路

派能科技原名中兴派能,成立于2009年,是行业内唯一在磷酸铁锂正极材料、隔膜、电芯、BMS、电源设备方面均具备核心技术优势的企业。

21世纪初期,是派能科技初生的年代,随着锂电池应用领域从3C走向汽车,彼时国内动力电池正迎来第一波发展浪潮。比亚迪、比克、沃特玛、宁德时代、国轩高科等一众企业逐渐崛起,动力电池行业异常地喧嚣。

一组数据可以佐证当时行业有多火热,2008年国内的动力电池企业仅仅有10家,而到了2012年疯狂增长到了105家。数量极多的企业蜂拥而入该行业,其中不乏投机者、盲目者和准备不足者。

但后来沃特玛破产、比克出局等一系列的事实证明,在这个巨人之间的“游戏”里,大多数二三线电池厂商很容易在激烈的竞争中沦为“炮灰”。

与这些玩家相比,派能科技起步并不算晚,但其将主要精力放在了动力以外的市场,借助大股东中兴新的优势,于2011年率先切入通信储能锂电市场并迅速成为这一领域领跑者。

在锂电替代铅酸的大背景下,过去几年通信备电市场一直处于火热状态,对派能科技来说,活下去已不成问题。但这个领域对电池循环寿命要求不是很高,玩家众多,门槛相对较低,若想保持高成长,派能科技必须寻找下一个“风口”。

2015年是一个关键的年份。这一年全球屋顶光伏和家庭储能系统日益成为各国政策及资本关注的热点,家庭储能市场日渐明朗,派能科技开始积极切入分布式太阳能储能国际市场。

这个决定现在看来颇具前瞻性,在当时那个时间点,海外家庭储能市场远没有今天繁荣,需要企业投入大量资金,并耗费人力、财力及时间去深耕。

在产品上,派能科技认为,要生产出好电池首先必须要懂得如何做出好材料,派能科技对电池的研究甚至早于当下最火热的动力电池寡头宁德时代。从源头开始自己做,一步一脚印,坚持从正极材料到电芯、模组及储能电池系统一体化发展。

公司目前主打技术路线为磷酸铁锂软包

公司目前主打技术路线为磷酸铁锂软包在电池技术路线方面,与当下储能领域主推铁锂方型路线不同的是,派能科技一直坚持磷酸铁锂软包路线。派能科技方面坚持软包的理由是,软包在能量密度和安全性方面优势明显,另外可根据客户的需求进行定制,设计上更加灵活,因此在新产品开发方面更具优势,能够更好地满足复杂、多样的储能应用需求。

在渠道上,派能科技率先与超过15家主要家储逆变器品牌实现联调互测,是业界首个完成普适性对接的锂电池储能系统厂家。与这些光伏设备集成商深度合作,打通了很多“know how”环节的“行业秘诀”,实现了与应用场景的最佳匹配。

多年技术沉淀,终于厚积薄发。经过前几年的铺垫,产品技术、市场渠道等各方面日益完善,2017-2019年这三年时间,派能跑出了“营收翻5倍、从亏损4000万到盈利1.5亿”的发展速度。

储能第一股

据“储能100人”统计,截止目前,在境内上市公司中,一共55家储能概念股,这些公司虽然都涉足储能业务,但其主要营收来源大多数还是来自于动力电池或者光伏等相关产业,派能科技是目前唯一一家立足于储能业务的上市公司。

招股说明书显示,其主营业务为磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售。2019年公司储能电池系统销售收入7.45亿元,占比91.1%,电芯销售收入0.73亿元,占比8.9%。

从财务数据来看,近四年多时间派能科技营业收入及净利润走出了一条陡峭的上升曲线。2017年-2019年派能科技营业收入年复合增长率139%,三年间派能科技营收增长近6倍。

2020年上半年再度实现高速增长,营收与净利润分别增长了90.2%和251.07%。

根据WIND上市公司的2020年半年报显示,宁德时代2020 1-6月,营业收入达188.29亿元,同比下降7.08%;归属于上市公司股东的净利润达19.37亿元,同比下降7.86%。

横向比较可见,派能科技虽然在营收、净利润规模上与“老大哥”差距甚远,但在成长性方面却鹤立鸡群。

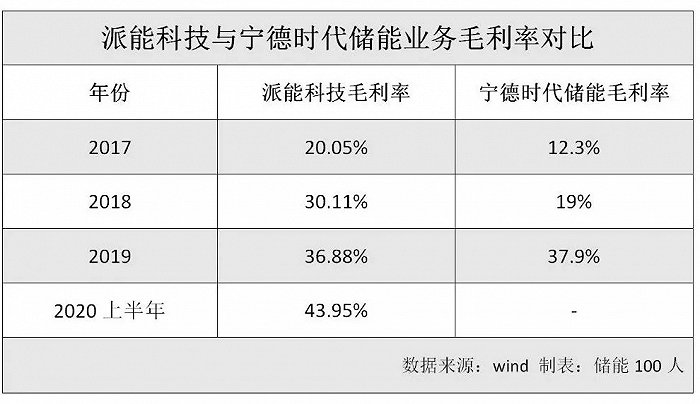

此外,“储能100人”分析发现派能科技毛利率已经连续三个年度保持增长,根据招股说明书,2017-2019年,派能科技主营业务毛利率分别为 20.05%、30.11%、36.88%;同期,宁德时代储能业务的毛利率分别为12.3%、19%、37.9%。数据显示,派能科技的毛利率整体情况高于宁德时代。

目前,派能科技共有4家全资子公司,1家参股公司。其中扬州派能主营锂离子电池的研发、生产及销售,主要承担发行人主营业务中的电芯及模组生产环节;黄石派能主营储能电池系统的生产,主要承担发行人主营业务中的系统产品组装环节;昆山派能主营电池模组及储能电池系统的生产、销售,主要承担发行人主营业务中的电池模组生产及系统产品组装环节;湖州派能目前无实际经营。参股公司Hycube Technologies GmbH位于德国,主营太阳能储能一体机相关研发、生产与销售。

通过垂直整合产业链,派能科技成为国内少数同时具备电芯、模组、电池管理系统、能量管理系统等储能核心部件自主研发和制造能力的企业。再结合其产品出众的可靠性、长循环寿命等性能,让其成为行业内稀缺的优质厂商。

国际化底蕴

纵观派能极速成长史,可以发现,这是一家完全依靠海外市场成长起来的企业。报告期(2017-2020上半年)内,境外销售收入占主营业务收入的比重分别为54.42%、71.42%、71.22%和88.02%,占比逐渐提高。

如表所示,2017-2019三年间派能海外销售收入一直保持较高速增长,2019年已增至5.82亿元,同比增长了91.84%,是2017年的7.46倍。

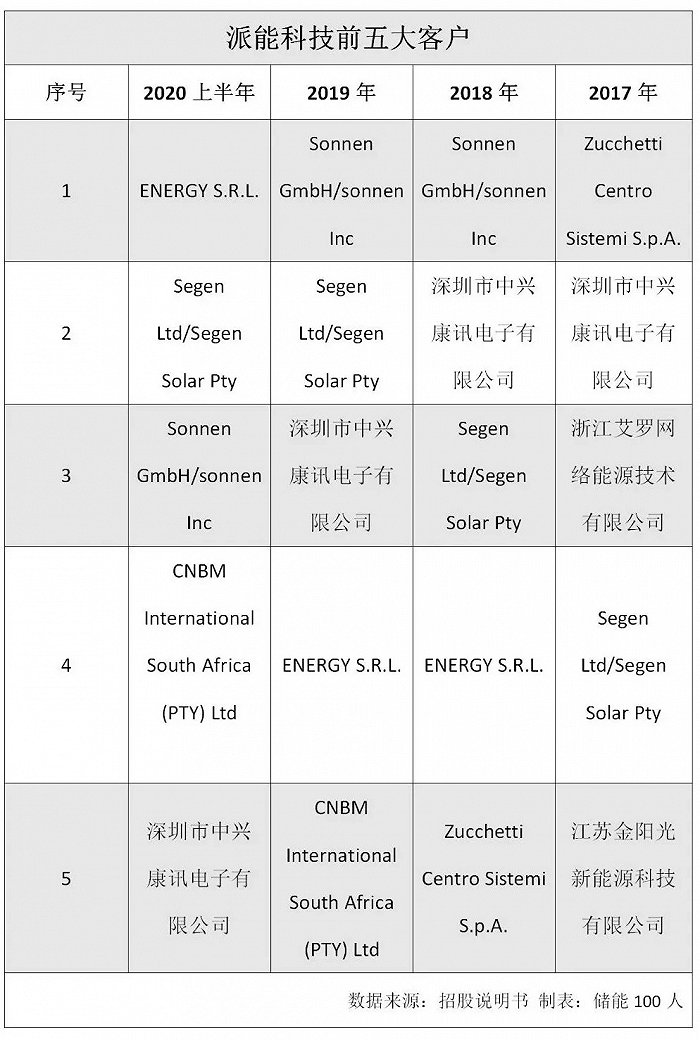

如同宁德时代在动力电池领域,充分利用先发优势,与大客户深度绑定,就是其成功“秘诀”所在。经过数年苦心经营,派能积累了一大批颇具实力的客户资源。公司已经与境外多家知名新能源设备集成商建立了稳定的合作关系,是欧洲第一大储能系统集成商Sonnen、英国最大光伏销售商Segen等海外大型优质客户的核心供应商,目前已为超过200000户家庭提供长寿命户用储能系统。

随着储能行业持续快速发展,各主要客户的采购量均有大幅提升,老客户的销售增长是公司业绩快速增长的主要原因。例如,2017年其从Sonnen获得的产品销售额为24万元,至2019年已攀升至近1.4亿。其与Segen合作规模,亦从847万升至1.3亿。

根据咨询公司IHS统计,2019年公司自主品牌家用储能产品出货量约占全球出货总量的8.5%,位居全球第三名,含贴牌方式销售家用储能产品共366MWh,约占全球出货总量的12.2%,产品远销澳大利亚、德国、英国、法国、荷兰、意大利等国家。

正所谓极致的公司不怕小,在LG、特斯拉等巨头环伺的海外家储能领域,派能依靠不同的产品和商业模式走出了自己的差异化路线,这无疑是储能圈一个现象级的成长案例。

有分析认为,过去五年,全球主要发达国家开始尝试规模化应用电化学储能技术;未来五年,电化学储能将迎来真正爆发。

不过,储能未来的最大潜在市场不在个人消费者那里,而是大型电力公司。派能表示,公司将大举切入电力系统市场。

当然,这是一个比户用储能竞争更为激烈的领域,也是一个有望十年增长几十倍的赛道。派能将与比亚迪、宁德时代等众多竞争对手短兵相接,未来发展注定不会一路坦途。

但在大时代即将到来之际,派能科技比其它大多数选手更早进入储能市场,本身就意味着巨大的先发优势。而今成功登陆资本市场,将加速产能落地与扩张,本次募集资金拟投资项目建成达产后,公司软包电芯和储能系统总年产能将分别达到5GWh。无疑,派能科技将是储能龙头厂商的有力竞争者。