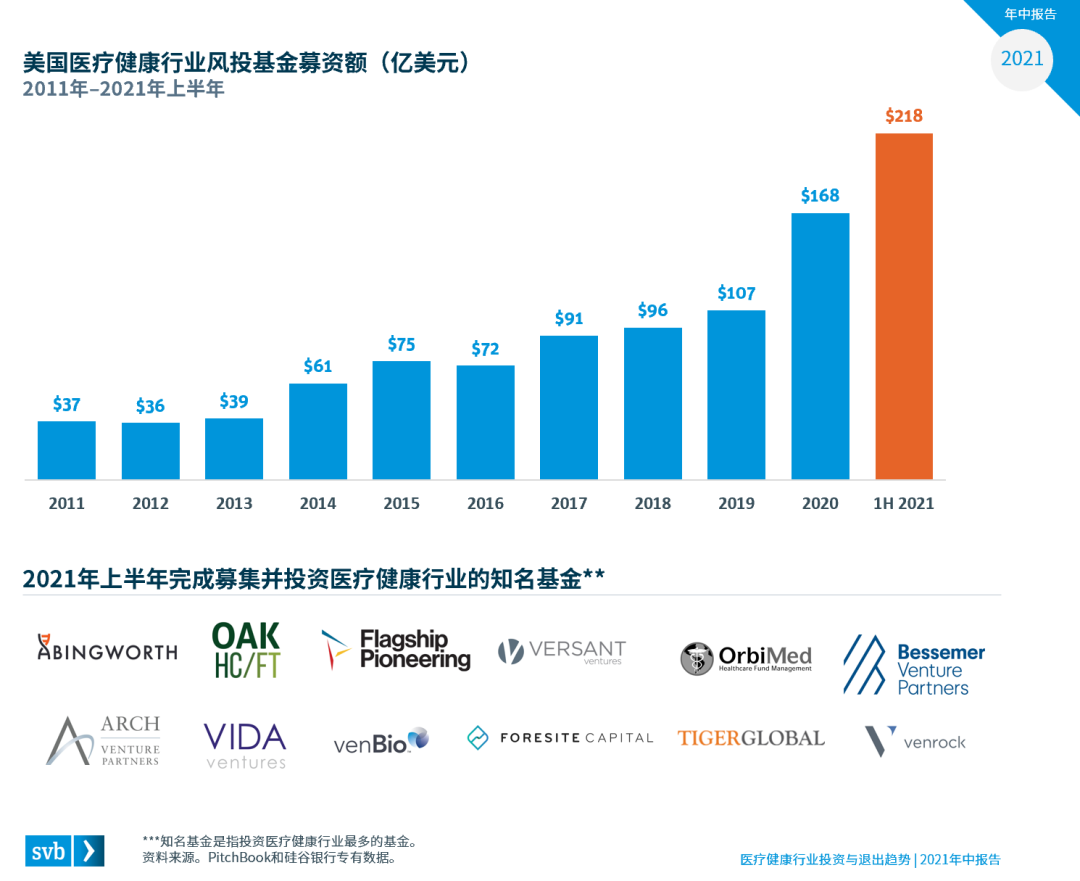

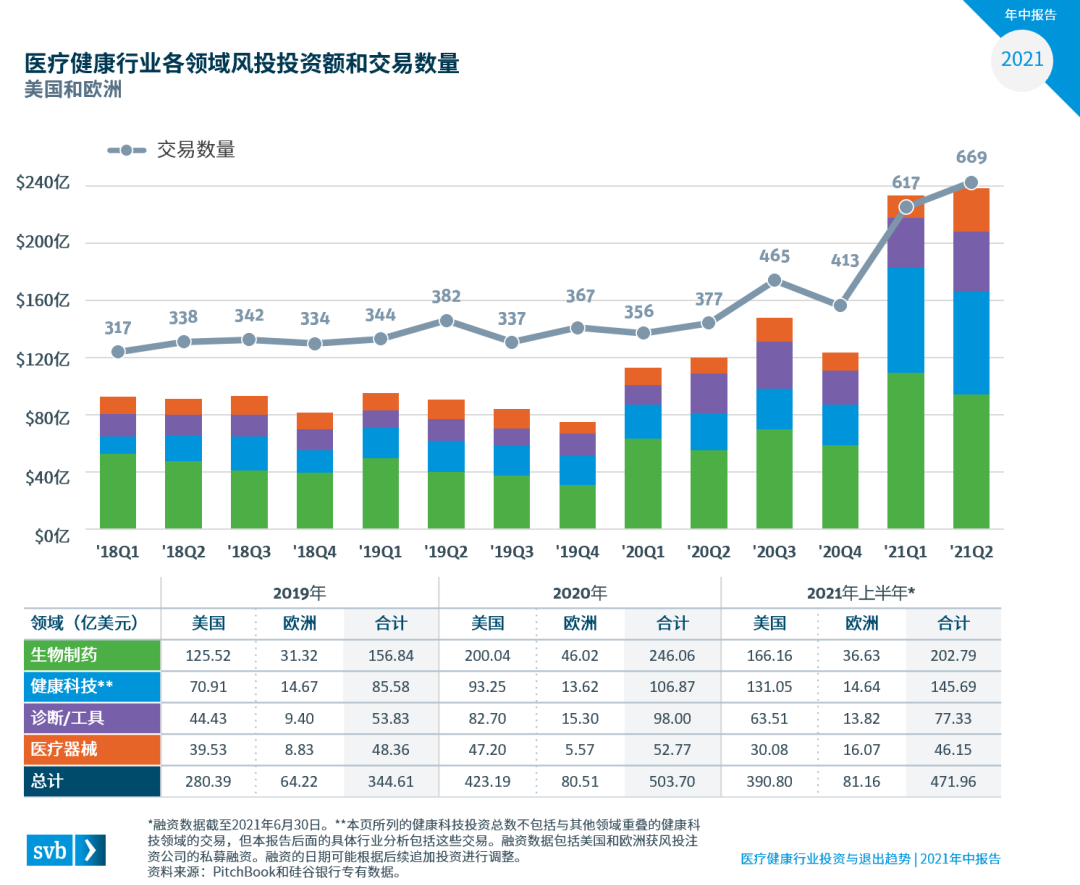

受2020年IPO优异表现和大型并购交易的鼓舞,2021年上半年医疗健康行业的风投投资额激增至470亿美元,较2020年同期增加了一倍多,并接近2020年的全年水平。

NASA利用TESS发现前所未有的脉动红巨星集合

2021-08-10

阿尔及利亚多地发生森林火灾 已致至少4人死亡

遭遇职场性骚扰,咋办

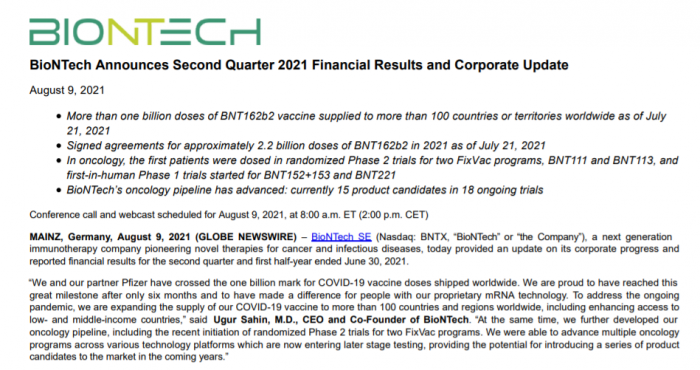

拜恩泰科:应对病毒变异目前最好的策略是接种现有疫苗的加强剂

估值近2000亿元,传万达集团旗下万达商管最快年底登陆港交所

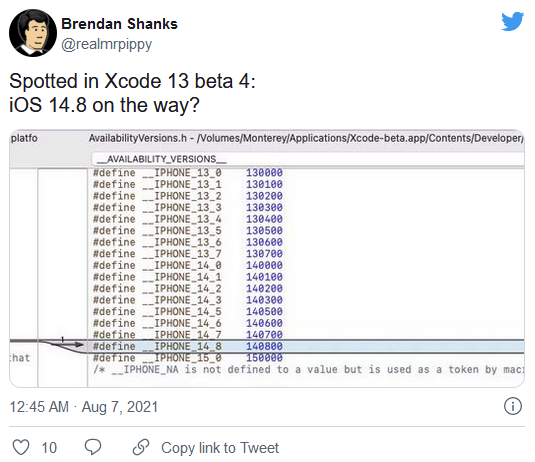

iOS 15即将到来 但苹果似乎仍计划进行iOS 14.8更新

2021-08-09

东京奥运会闭幕了,但这10个瞬间,依然让人热泪盈眶

晚间公告|8月9日这些公告有看头