原标题:抄孙宏斌的底?

文 | 谢泽锋

编辑| 杨旭然

出品|tide-biz

一路遭到爆锤的“地惨股”,包括了华夏幸福、泰禾集团、蓝光发展、恒大集团等大型房企,有些已经爆出流动性危机。

基本放弃拿地的恒大,今年的主要工作可以总结为“暴雷-救火-灭火”,股价随着事件的进展反复折腾,但总的趋势还是一路下跌。

再加上“三道红线”、贷款集中管理等监管政策频繁出台,一有风吹草动,资金便迅速逃离房地产板块。

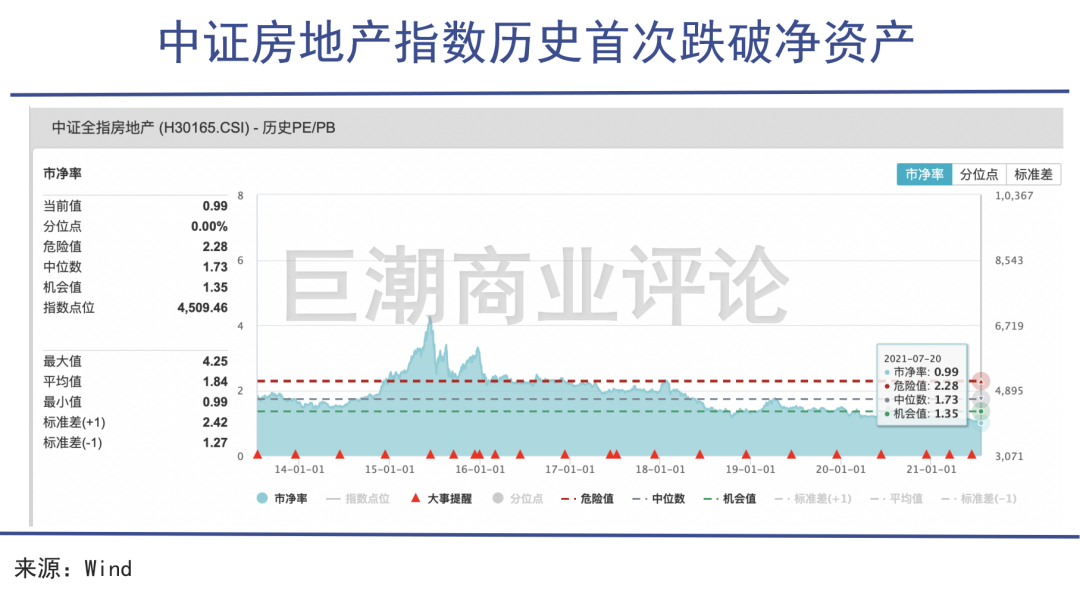

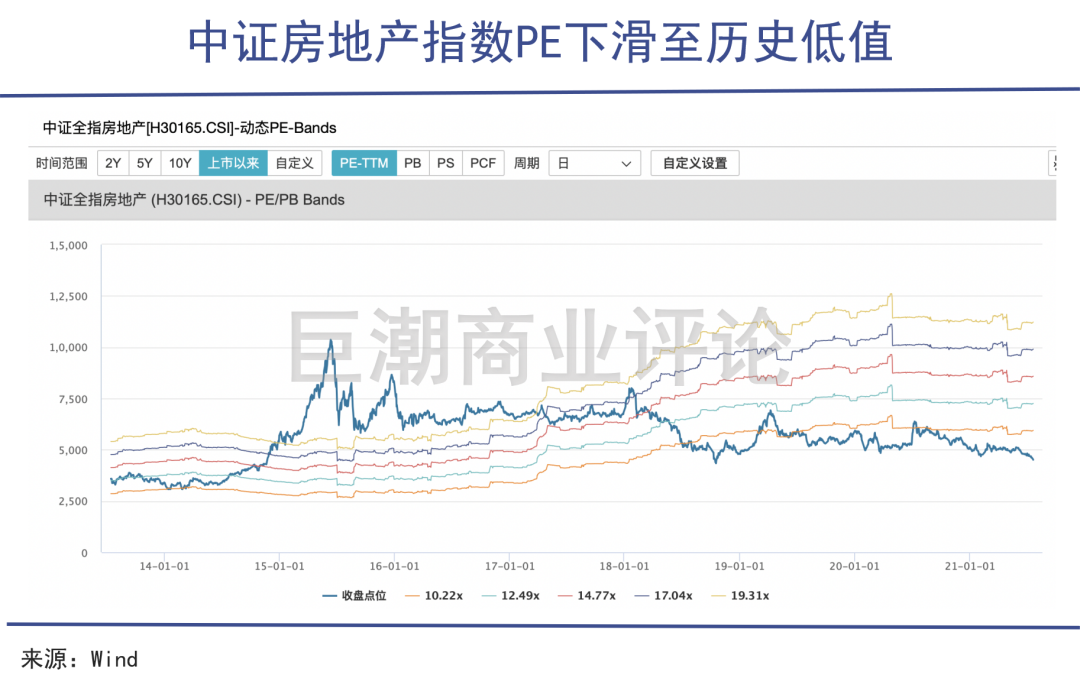

地产指数已经跌到了2018年熊市的水平,中证房地产指数历史首次跌破了净资产:7月21日的PB跌到了0.99倍。

从2020年开始,地产股就进入了至暗时刻,中证房地产指数全年累计下跌近13%;进入2021年,地产股仍然是全市场“最熊的崽”之一,年初至7月21指数累计跌幅为12.02%。

各大地产企业的股价纷纷跌破每股净资产,地产股跌到“跌妈不认”。

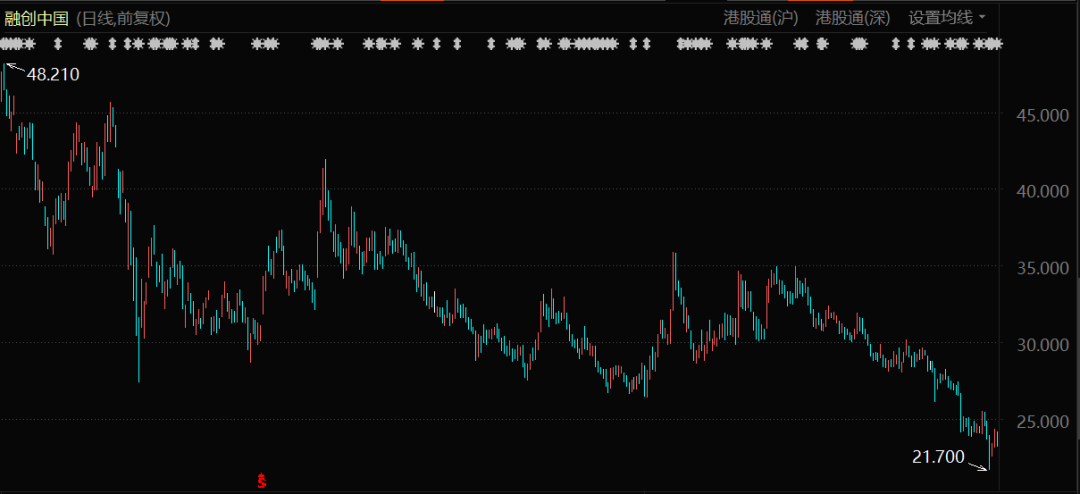

除了市值仅有净资产约一半的恒大之外,龙头房企中最惨的要数孙宏斌治下的融创中国(01918.HK),如今市盈率不到三倍,市净率仅有0.7倍。

估值太低,股价太惨,以至于孙本人都看不下去了。

01 抄底并被套牢

孙宏斌个人前后4次增持,一共花了2.28亿港元。

面对市场给融创定出的破产价,除了开年后收购彰泰地产和继续买地之外,孙宏斌也开始自掏腰包,抄底自家股票。

先是自己买。第一批是在2020年12月30日,孙宏斌斥资4982万港元,增持融创中国 180万股。

此后,孙宏斌分别于2021年1月4日、1月5日增持290万股和94万股,还拉上了自己的铁哥们——行政总裁汪孟德一起增持。6月18日,两人共斥资8640万港元增持318.9万股融创中国股票。其中孙买了7865万港元。

算下来,孙宏斌个人前后4次增持,一共花了2.28亿港元。

但地产股随后的下跌超过想象,融创的股价下跌似乎没有尽头。个人增持不见效,融创开始从公司层面回购股票。

7月20日,融创中国斥资1.53亿港元回购680万股股票,此后的7月21日,融创中国再度斥资7587万港元回购330万股。两次回购总投入2.28亿港元。

并且融创两次回购后股票将被以注销,这被市场解读为要“死磕”做空者。7月22日,融创股价涨超4%。

不过,孙宏斌掏腰包抄底的钱,全都被套牢了。

融创中国股价表现(2020年1月至今)

融创中国股价表现(2020年1月至今)被融创套牢的不仅是孙本人,还有海内外大大小小的一众投资者,整个地产行业已经成了资金的坟场。

如今的锂电池、光伏有多火热,地产股就有多冰冷。

02地产黄昏

一边是销售火热,另一边却是股价、估值跌到了冰窖里。

如果从销售数据来看,今年上半年的房地产市场其实一片火热。

克而瑞数据显示,百强房企前6月实现销售操盘金额61499.1亿元,同比增长36.7%。头部房企仍是强者恒强,前5月,TOP3、TOP5、TOP10、TOP20房企累计销售额同比上涨14.5%、27.1%、33.1%及40.8%。

然而,一边是销售火热,另一边却是股价、估值跌到了冰窖里。

中证房地产指数PE已经下滑至历史最低值,7月21日仅有7.76倍。即便在2014年的地产熊市,房地产指数PE也有10倍左右。

地产股表现和销售端明显倒挂,资金的关注点主要在政策的态度。

首先,政策层面日渐趋严。仅在今年前5月,各地房地产调控次数就超过234次,只要有房地产过热的火苗,就会被迅速掐灭。

中国经济要从过度依赖房地产,转向以芯片、新能源等为代表的高科技产业为引擎,已成为一种共识。国家高层下定决心让楼市回归到“房住不炒”的根本属性上来,严调控将是常态。

政策影响情绪,情绪改变资金风格,最终资金不断逃离地产板块。

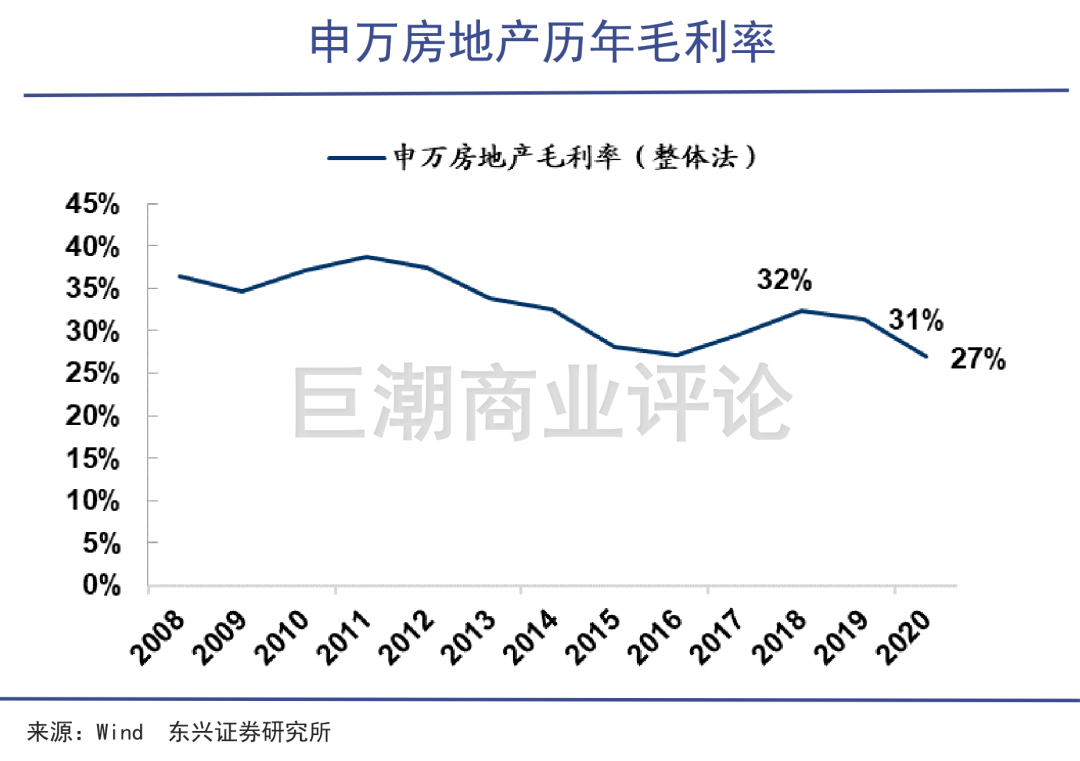

其次,地产企业盈利能力进一步下降,导致估值中枢下移。

贷款集中管理、严防经营贷违规流入楼市、试点商票数据监管……在严监管、调控加码、土地两集中的背景下,本就高负债经营的房地产企业雪上加霜。

2015年以来,在较低利率的环境下,地产终端需求强劲,全国房价持续上涨。各地相继出台了“限价令”,比如,广州要求每年新房价格最多只能涨5%。

供给端,土地市场却十分火热,土地溢价率维持高位。终端售价遭到限制,土地成本高居不下,导致地产行业盈利能力持续下滑。

“三道红线”的监管下,踩中红线的企业融资受限,只能通过打折促销降价,迅速回笼资金,实现自我造血。最典型的就是恒大,各种花式促销层出不穷,加剧盈利能力的进一步下滑。

“地货比”——楼面价(拿地价格)对销售价格的比值,是用来观察房企盈利能力的一个数据,地货比越低,房企毛利率越高。

数据统计发现,地货比在2016年Q1后迅速攀升后始终位于高位,对应着行业的毛利率从2018年的32%持续下降到2020年的27%。

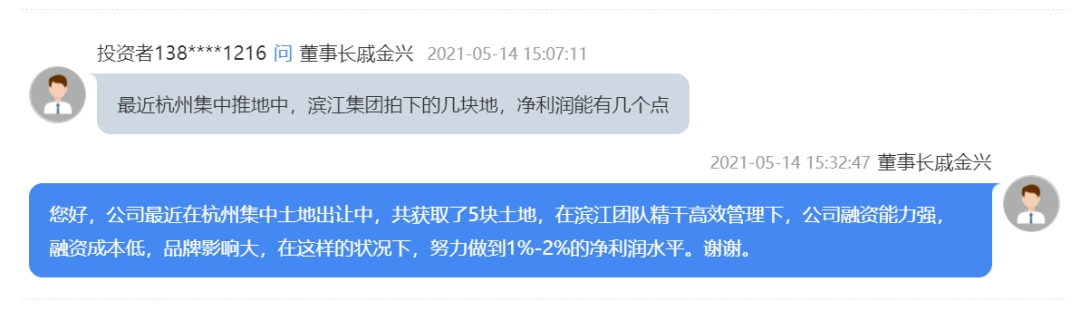

今年5月杭州集中土拍后,杭州最大的房地产公司滨江集团在回答投资者提问时,董事长戚金兴表示:“要努力做到1%-2%的净利润水平”。

地产圈被这个数字炸开了锅。其实他在去年底就曾公开表示:“滨江集团利润率5%已经算高了,其他兄弟单位可能还达不到这个数字 。”

房地产开发需要一定的周期,近两三年高价拿地,对应的则是低毛利的项目,在未来2-3年才能消化完,最终反映到企业营收和利润上。也就是说,未来2-3年里,地产行业的盈利情况都难言好转。

03 抄底融创,还是被融创抄家?

融创能否成为地产股中的突围者呢?

从成长性来看,融创在TOP5房企中处于领先地位。

时间拉长到10年的跨度来看,融创十年实现近70倍销售额的跨越式业绩增长,10年的复合增速高达53%,而碧桂园、恒大、万科、保利则为37%、30%、21%、23%。

这个数字就是融创高速成长的底色。

另一个视角是,随着地价越来越贵,联合开发成为一种趋势,因此“权益金额”成了具有含金量的财务指标。

自2015年起,融创中国权益销售金额占比在63%-73%之间波动,2017年达到73%的高度后逐年下滑,今年上半年权益占比下降至63%。

与销售额的增速相比,权益销售金额要逊色的多,去年的同比增速仅为1.3%,和龙光集团的同比增31.9%、龙湖增长11%相比就要差不少。

融创拥有充足的土地储备。土储面积高达2.58亿方,仅次于碧桂园;其中78%的货值位于一二线城市。

2020年底,这些地皮价值3.1万亿元。以这一年的销售面积计算,可供销售年限达6年,居Top5房企中的首位。

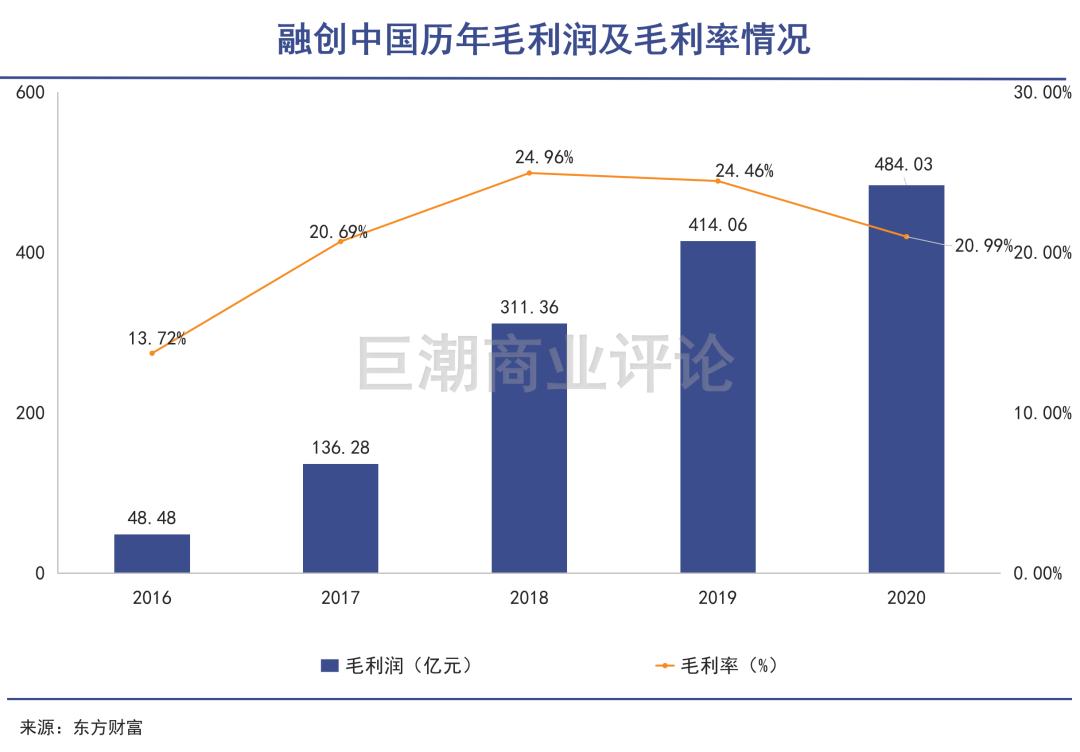

但从盈利角度来看,公司毛利率近年来持续下降,去年毛利率下滑至21%,较2019年下降了3.5个百分点。

为了扩大规模,融创大举进攻二三线城市,单位售价持续下滑。数据显示,融创近六年销售单价由2015年的20977元/平方米,下降至去年的14024元/平方米,导致毛利率承压。

公告显示,今年上半年融创合同销售均价约14620元/平方米,价格有所回升,这将改善公司盈利水平。土地成本则有所下降:得益于多元化的拿地途径,融创今年的拿地成本由去年的4306元下降至4270 元/平。

一升一降,融创2021年的毛利率水平将会随之有所变化。

资本市场最为关心的,莫过于融创的财务稳健度,其债务问题一直是困扰投资者下注的“心头病”。

融创股价近期的持续下跌,国际评级机构标普7月中旬发布的一份报告起到了很重要的作用。报告认为,融创中国有抵押债务比率未来两年仍将在临界点50%以上。

标普对融创拟发行的优先无抵押美元债券长期债项评级“BB-”。据悉,融创中国预计发行规模5亿美元,息票率6.5%,在2026年1月26日到期的一笔美元债。

标普称,该债项评级比融创中国的主体信用评级低一个级别,截至2020年底,融创中国的资本结构包含约2270亿元有抵押债务和1190亿元无抵押债务(含对外担保)。因此,该公司有抵押债务比率约为66%,显著高于50%这一对债项评级进行下调的临界点。

但标普认为,得益于支出速度放缓以及销售规模扩大,预计融创中国的杠杆率将在未来12-18个月得到控制。这和融创计划在2022年实现全部“绿档”的时间点不谋而合。

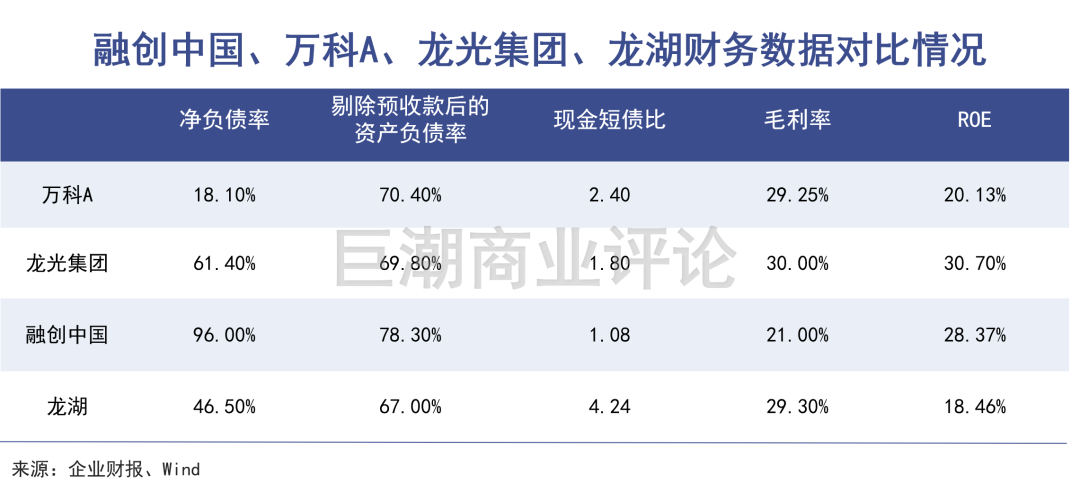

从财务数据可以看出,融创自2019年开始主动降杠杆。截至去年年末,公司有息负债规模为3034亿元,同比下降5.3%,账面现金1326.5亿元,增9.7%。

一增一减,资本结构逐步优化令公司“三道红线”各项指标实现了改善。其中净负债率下降至96%(红线标准:小于100%),现金短债比提升至1.08(红线标准:大于1),剔除预收款项后的资产负债率下降至78.3%(红线标准:小于70%),目前公司仅有一档踩线。

可以看到目前融创财务状况有所好转,盈利能力也有修复的迹象,股价也处于历史低谷。

但公司在全部实现指标“绿档”前,股价恐仍难有很好表现。更何况,横向对比来看,融创的财务指标与万科A、龙光集团、龙湖相比,还有不小差距。

仅18%净负债率的万科尚且跌跌不休,何况融创呢。

04 写在最后

在3月的年报业绩发布会上,孙宏斌判断:“地产行业进入了好公司和头部公司的‘盛世年华’”,但市场反手就给了融创定了个破产价。

未来的地产行业内部必然会出现分化,一种是稳健的巨型房企,逐渐演变为低增长、高分红、高股息率的蓝筹股,比如中海、万科、保利等;

另一种则是以商管或自持物业为特色的企业,比如华润、龙湖、新城等。

目前的情况看,第二种更多受到资本市场的偏爱,成了地产板块的避风港。

长期看,许多地产股已不具备投资价值,传统房地产业务彻底告别了高增长时代,赚取超额的贝塔收益已无可能。

地产赛道的下半场,马太效应愈演愈烈,孙宏斌的判断本没有错。但市场并不愿为这个“小逻辑”买账,因为在大逻辑里面,房地产已经不是一笔好买卖了。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。