林格木

近日,年轻人的社交元宇宙Soul正式提交IPO招股书,拟于纳斯达克上市,股票代码为“SSR”,摩根士丹利、Jefferies、美银证券、中金公司等担任此次IPO的承销商。

这家成立6年的公司,在陌生人社交领域是年轻的探索者。不同于市面上大部分主打颜值的陌生人社交产品,Soul自上线以来,主打的就是“灵魂”和“兴趣”,充满文艺气息的宣传语,成为了竞争激烈的陌生人社交领域的一匹黑马。

据Soul招股书显示,2020年,Soul平均月活达到了2080万,2021年3月份,这一数据则涨到了3320万,并且,其中73.9%为90后用户。这是一个足够吸引人眼球的数据。

但可惜,即便拥有这么多“Z世代”用户,Soul依然没能还没能赚到钱。其招股书显示,Soul在2019年,净亏损为2.99亿元,2020年,净亏损为4.88亿元,2021年第一季度净亏损3.83亿元,27个月亏损11.7亿。

Soul目前的增长依靠的是持续投入的广告,且其广告费用增速远高于其DAU、MAU增速。不断增长的广告费用正在吞噬Soul的营收,让盈利显得遥遥无期。紧张的现金流状况,也让Soul的上市显得迫切而必须。

“黑马”Soul凭借什么得以在陌生人社交领域杀出重围?盈利什么时候才能到来?投资人们会为冲击美股市场的Soul买单吗?

01 抓住年轻人的“灵魂”

据Soul递交的招股书显示,公司的定位是给GenZ的以Soul为连接的社交元宇宙,基于用户的社交画像和兴趣图谱,通过机器学习来推荐用户可能会产生的高质量的新关系。截至2020年3月,在Soul的日活用户中,90后占比达73.9%。

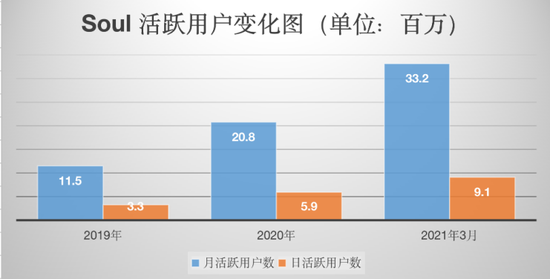

2021年3月,Soul APP的MAU(月活跃用户数)为3320万,平均DAU(日活跃用户数)为910万,相比2020年同期分别增长了109.4%和94.4%。2019年和2020年,Soul的平均MAU分别为1150万和2080万,平均DAU分别为330万和590万。

Soul活跃用户变化图/制图:鞭牛士

Soul活跃用户变化图/制图:鞭牛士2021年3月,Soul APP用户每天的前台平均使用时长大约为40分钟,平均每个用户每天打开24次APP,平均每天向他人发送约62条一对一聊天信息,月活跃时间超过15天的用户占比达到56.4%。2020年12月活跃超15天的用户中,有78.4%的用户在三个月后仍维持同样的活跃度。

招股书显示,在IPO前,Soul管理层持股达33.2%,其中,创始人、CEO张璐持股比例为32%,拥有公司65%的投票权;腾讯全资子公司Image Frame Investment (HK)为最大外部股东,持股49.9%,拥有公司25.7%的投票权;此外,元生资本持有公司6%的股份。

Soul在招股书中称:“2021年3月,使用我们的移动应用程序的用户平均每天在我们的移动应用程序上花费约40分钟,这几乎超过了中国几乎所有其他以非即时通讯为中心的社交网络移动应用程序。”

确实,如果从数据层面来看,在过去几年的陌生人社交领域中,Soul可以被看作是其中的佼佼者。

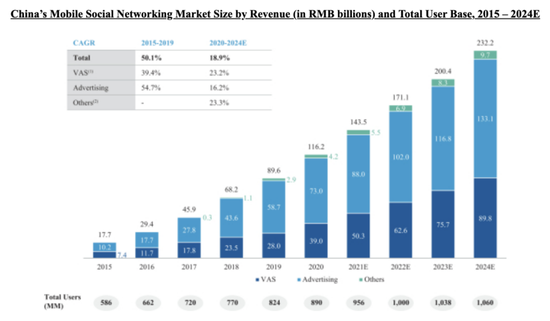

据艾瑞咨询报告,就用户数量而言,中国在2020年成为全球最大的移动社交网络市场,用户数量为8.901亿,预计到2024年将增长到10.603亿用户。中国的移动社交网络市场规模在2020年已达到人民币1162亿元,预计从2020年到2024年将以18.9%的复合年增长率增长,到2024年将达到人民币2322亿元。

2015 – 2024中国移动社交网络市场规模/来源:Soul招股书

2015 – 2024中国移动社交网络市场规模/来源:Soul招股书移动社交就像是一座金矿,互联网企业都想从中掘得一桶金。

据媒体统计,仅互联网大厂,2019年就推出了超过50款社交App。阿里上线Real如我、京东推出梨喔喔、微博力推绿洲布局ADA、搜狐推出狐友、快手上线喜翻、百度推出听筒、陌陌投资Join,而字节跳动也布局了飞聊、多闪、音遇等多款软件。

竞争极其激烈,生存率却不高。Soul在陌生人社交领域算是后来者。

据张璐在过往采访中所透露的故事,Soul的起源来自于她本人的倾诉欲。Soul的第一版在2016年11月上架。

当时,社交App赛道已经是红海一片。稳坐陌生人社交第一把交椅的陌陌已经上线五年,并且成功上市。而Soul早期融资时并不被看好,据深燃报道,一位投资人看完BP后断言:这款产品日活不会超过10万。

而如今,不单纯依靠颜值、荷尔蒙社交,主打抓住年轻人心的Soul宣布赴美上市,在陌生人社交领域,Soul成功突围。

02 但依然没能赚到钱

虽然抓住了年轻人的心,但一个残酷的现实是,Soul依然还没能从年轻人身上赚到钱。

据Soul招股书显示,2019年、2020年、2021年一季度,Soul的平均每月付费用户数量分别为26.89万、92.93万、154.5万,付费会员转化率分别为2.3%、4.5%、4.8%,每位付费用户平均每月消费分别为21.9元、43.5元、48.6元。

截至2019年末、2020年末、2021年一季度末,Soul的收入分别为7071万元、4.98亿元、2.38亿元。

同期,Soul的亏损也在不断加大。Soul在2019年,净亏损为2.99亿元,2020年,净亏损为4.88亿元,2021年第一季度净亏损3.83亿元,27个月亏损11.7亿。

值得注意的是,Soul的营收和亏损差距还正在不断拉大。自2020年三季度后,Soul为冲刺上市,加大营销,短期内刺激了营收上涨,但亏损上涨速度明显快于营收增速。Soul陷入了一个营收怪圈:收入越高,亏损越厉害。

据招股书显示,Soul目前的收入来源主要包括三部分:增值服务、广告收入、发行虚拟货币。

其中,增值服务为收入主要部分,增值业务主要是会员费,这部分业务自2019年开始产生收入;2020年三季度开始带来广告收入。2019年Soul推出了会员功能“超级星人”和虚拟货币系统,用户通过充值获得虚拟物品或功能特权。

为了吸引用户多付费,Soul提供了付费周期越长,价格越优惠的方案。App下载页面显示,其“超级星人包月”30元,“包季“则仅需要68元,包年则需要218元。

2021年一季度,Soul上线了Giftmoji社交电商。据招股书称,Giftmojis是可兑换为实体礼物的虚拟礼物,用户可以互相赠送。实物礼物则由Soul的供应商合作伙伴提供。用户在Soul的应用程序上购买了虚拟礼物Giftmojis,并将其赠送给其他用户,后者可以从Soul的供应商合作伙伴处离线兑换商品。Soul的盈利模式是赚取平台与供应商的采购价与实际销售价格之间的差价。

除此之外,Soul还开发了“灵魂币”。Soul介绍称,“灵魂币”是App内使用的虚拟商品,不具备法定货币的性质和功能,充值后不能逆向兑换为人民币,也不能转让。

但实际上,“灵魂币”类似于虚拟货币,它与人民币的单向兑换比例为5:1,“灵魂币”可以用于购买App内的虚拟礼物,也可以用于购买平台电商里的虚拟礼物Giftmoji,而这些虚拟礼物则可以兑换实物礼品。

而Soul的亏损根源,在于无底洞一样的营销和流量费用。正如其在招股书中所称:“最近,我们一直在迅速增加我们的销售和营销费用。将来,我们通过第三方互联网平台获取用户流量可能会变得越来越昂贵。”

据招股书显示,Soul费用组成中占比最大的部分为销售及市场费用,该项支出主要由广告费用组成。2020年,Soul支出的广告费用为6.02亿元,同比增长206.2%,广告费率达到120.9%;2021年Q1,Soul支出的广告费用为4.59亿元,同比增长777.6%,广告费率达到192.9%。

上述数据中透露着两个信息:一是Soul的广告投入呈现持续上升的趋势,且根据招股书信息,接下来Soul依旧将重金投入于用户增长,提升用户规模是其当务之急;二是Soul的广告费用增速远高于其DAU、MAU增速,不断增长的广告费用正在吞噬Soul的营收,让盈利显得遥遥无期。

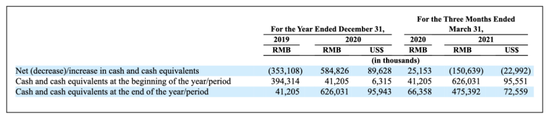

另一方面,作为一家持续亏损的创业公司,Soul的现金流一直都很紧张。

截至2019年末、2020年末和2021年一季度末,Soul持有的现金和现金等价物分别为4121万元、6.26亿元、4.75亿元。同期,现金及现金等价物净(减少)增加额分别为-3.53亿元、5.85亿元、-1.51亿元。

来源:Soul招股书

来源:Soul招股书如果按照Soul 2021第一季度的费用支出情况来看,目前,Soul账户上的4.75亿元,已经支撑不了太久。

或许,对于资金状况已经极其紧张的Soul,上市也是不得已之举。此次赴美上市Soul计划融资约2亿美元,约合12.8亿人民币,以一季度的亏损额度来看,这钱也只够Soul烧三个季度。

03 Soul的未来几何?

从Soul近几年在社交排行榜上的趋势变化来看,Soul真正开始进入大众视线要追溯至2018年。

2017年底,Soul拿到了DST领投的数千万美元B轮融资,开始在各个渠道疯狂投放广告,带来了大批用户的涌入;而真正让Soul火起来的,是2018年6月其更新的语音匹配功能。

这个做法正好赶上了声音经济崛起的大潮,再次让Soul实现了一波增长,并从此一直稳定在社交排行榜10名左右的位置。

但对于Soul来说,与之相伴随的,还有一路以来不断的非议和质疑。

2019年6月底,国家网信办启动了网络音频乱象的专项整治行动,依法依规对Soul等26款音频平台分别采取了约谈、下架、关停服务等阶梯处罚。直到2019年8月28日起,Soul App才陆续在各大应用商店重新上架。当年11月13日, Soul在苹果App Store再度被下架。

此前就有投资人对媒体表示,由于视频和音频更难审查,导致公司在技术、资源、人力、成本上要投入更大。在这方面,除了要加强审核、改善技术,产品自身定位上也要有一个更健康的引导。

同时,欺诈团伙对大流量社交产品的入侵,也是整个社交行业面临的大问题,如何更好地反欺诈,防止恶性事件发生,也是Soul等社交平台们所需要思考的另一个问题。

此外,抛开目前的亏损不谈,Soul仍然面临着商业模式的天花板。

从招股书数据看,Soul与大股东腾讯的关系颇耐人寻味。一方面,腾讯持有Soul49.9%的股份,Soul也得以接入腾讯音乐的相关功能,并向用户提供音乐服务;另一方面,腾讯的QQ、微信均与Soul在核心社交功能上产生竞争,为此,Soul不得不以保护选择在聊天界面屏蔽微信、QQ等相关关键词,以及用类似早期QQ等级制的Soulmate机制,强制用户留在平台内部。

早期微信通过“摇一摇”等功能打开了基于位置的陌生人社交市场,但对于已完全承接了熟人社交功能的微信来说,对于陌生人社交市场,涉足能力有限。

而对Soul来说,当一段陌生人社交关系从自身平台流入微信、QQ等平台,则意味着彻底从陌生人社交进入熟人社交阶段,且过程不可逆。Soul不仅充当腾讯社交产品的引流工具,一旦熟人关系进入婚恋阶段,Soul可能面临活跃用户的彻底流失。这也成为Soul乃至陌生人社交赛道的一项痛点。

也有用户质疑Soul本身对用户的持续吸引力。该用户告诉鞭牛士,在他使用Soul的两年中,曾经关注的几百名用户,现在活跃的甚至不到10个人,流失率高达90%以上,他认为,Soul现在的用户月活数量,只是昙花一现,需要持续不断的高额广告费用支撑。

有投资人表示,腾讯、红杉资本等机构也都看过Soul,但是都没有投资。“社交、社区型产品在爬坡到一半的时候,风险还是很高的。”在他看来,Soul通过主打情感联结的“共情社交”,本身并不是“刚需”,很难培养出高意愿的付费用户。

另一方面,对照同样主打陌生人社交的陌陌,2020年,陌陌的营收结构中,大概为六成直播、三成增值服务、一成电商、游戏等其它业务。相比之下,增值服务占据99%绝对比重的Soul,更成熟的商业化方式依然有待探索。

要知道,对“灵魂”的探索愿望虽然美好,但无法掩盖Soul依然是一家商业公司的事实。对于正在冲击上市的Soul来说,未来依旧道阻且长。