原标题:2020年不动产基金研究报告:头部集中趋势明显,物流地产和数据中心资产受青睐

21世纪经济报道 21财经APP 申俊涵 北京报道

近日,珩昱投资正式对外发布《2020年人民币不动产基金研究报告》(以下简称《报告》)。《报告》对2020年房地产市场发展现状、2020年私募基金和不动产基金行业发展情况等进行分析,并对数据中心和物流地产这两类受市场追捧的细分资产进行了专题研究。

《报告》显示,总体来看,2020年不动产基金行业呈现出这些特点:首先,不动产基金的数量较上年有所下降,不动产基金募集规模较上年则有所增长,保有一定的规模与活力;

第二,与私募股权投资类似,不动产基金行业的资金和基金亦呈现出向头部机构集中的趋势,行业监管和管理人运作的规范性进一步增强;

第三,在不动产基金行业内部,优质基金管理人更加注重物业资产管理能力的打造,通过自建团队或与专业资产管理机构合作提升资产运营和管理能力,拥有主动管理能力和价值创造能力的基金管理人逐渐凸显;

第四,政策层面,由于新冠疫情影响,房地产融资政策整体表现出前松后紧的特点,上半年因疫情影响监管强度较2019年略有宽松,下半年以重点房企资金监测和融资管理为标志,针对房企的资金监管重新收紧,并越发严格;

第五,2020年,全球新冠肺炎疫情的蔓延给国内不动产市场带来了较大的阶段性冲击,在政策利好与新经济形态的支持下,物流地产和数据中心(IDC)均表现出较强的抗风险能力,受到市场投资人的青睐。

2020年房地产市场投融资及政策变化情况

据了解,珩昱投资是一家买方投资管理及顾问服务机构,致力于为中国的长期机构投资者提供定制化的专户投资管理、资产配置及投资顾问服务。业务范围涵盖私募股权基金/风险投资基金、未上市企业股权、不动产及基础设施投资等主要另类资产的投资服务。

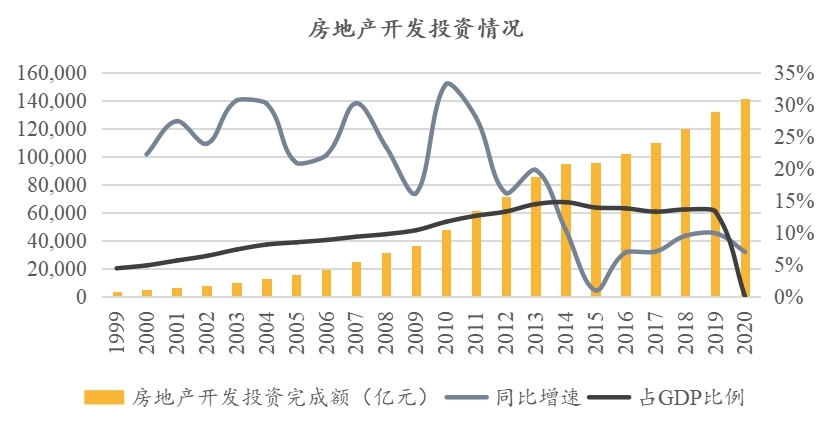

珩昱投资此次发布的《报告》指出,从房地产开发投资情况来看,1999年以来,房地产开发投资金额始终呈上涨趋势,但从2014年以来,其增长势头明显放缓,由高速增长阶段转至中低速增长阶段。房地产开发投资金额占GDP的比重逐年增加,近五年则基本稳定在13%左右。2020年,全国房地产开发投资约为14.14亿元,其中住宅投资占比约为73.8%。

从地域来看,东部地区房地产开发投资金额最高,占比超过一半,其次为西部地区和中部地区,占比分别为23.09%和20.36%;东北地区最少,占比不到4%。

数据来源:Wind,珩昱投资

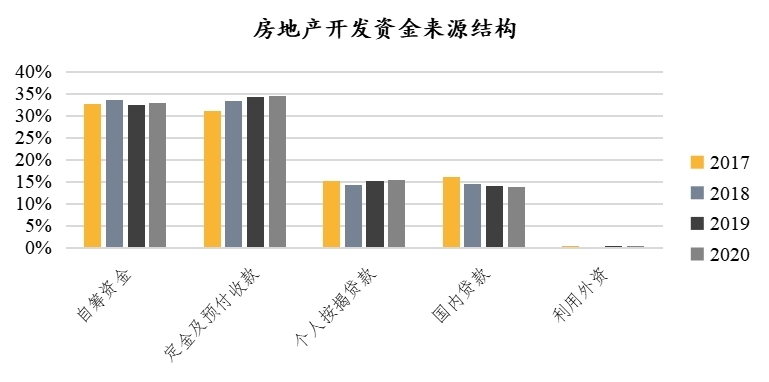

数据来源:Wind,珩昱投资从资金来源来看,2019年房地产开发企业到位资金约为19.31万亿元,比上年增长8.1%。其中,定金及预收款为6.65万亿元,占比最高;其次为自筹资金,金额为6.34万亿元;再次为个人按揭贷款和国内贷款,分别为3万亿元和2.67万亿元;利用外资为192亿元,占比最小。与2019年相比,房地产开发企业到位资金金额呈上涨趋势,自筹资金、定金及预付收款和个人按揭贷款的占比均有所上升,国内贷款和外资占比则略有下降。

数据来源:Wind,珩昱投资

数据来源:Wind,珩昱投资从近几年房地产企业信用债发行情况来看,2016年发行额度最高,超过7000亿人民币,2020年信用债融资规模较2019年有明显的提高,主要是受到2020年3月和4月信用债发行量井喷影响,全年融资规模呈现出明显的“前高后低”特征。

探究其深层原因,受疫情影响,2020年的融资监管放松,市场流动性宽裕,债券的发行难度降低,同时借助特殊时期的融资窗口,通过大量发行债券为企业的后续发展储备资金。2019年进入偿债高峰期,2019年-2021年,房地产企业每年信用债偿还额均超过4000亿,2021年达到偿债顶峰。未来几年,房地产企业将面临较大的偿债压力。

在政策层面,2020年房地产融资政策整体表现出前松后紧的特点,上半年因疫情影响监管强度较2019年略有宽松。但进入8月以后,以重点房企资金监测和融资管理的三档规则(即“三道红线”)的形成为标志,针对房企的资金监管重新收紧,并越发严格。

2020年8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,会议形成了重点房企资金监测和融资管理的三档规则,即“三道红线”:(1)房企剔除预收款后的资产负债率不得大于70%;(2)房企的净负债率不得大于100%;(3)房企的“现金短债比”小于1。根据“踩线”情况,房企将被划分为红、橙、黄、绿四档,所在档位将直接影响房企的融资额度。另外,根据融资新规,拿地销售比、经营性现金流情况也是考察的重要指标。

重点房企融资管理规则通过对房企实施穿透式监管,对明股实债、表内表外等融资行为进行全覆盖,代表着监管机构对房地产行业的监管措施从各融资渠道分项收紧到总量把控,其重点是控制房企有息负债增速。该措施将增强房企融资管理的市场化、规范化和透明度,使房企对金融政策形成稳定的预期。同时,约束部分房企盲目扩张的经营行为和融资行为,增强其抗风险能力。

2020不动产基金情况

总体来看,近年来基金业协会存续的私募基金管理人数量呈上升趋势(2016年有较大幅度下降,其余年份均为增加),但同比增速明显下降;基金管理规模也呈现逐年上涨趋势,2020年约为15.97万亿,较上年增长约1.89万亿;存续的备案基金数量逐年上涨,2020年增加数量同比增长明显。基金管理人平均管理的基金规模和数量逐年上升,单支基金平均管理规模整体变化不大。

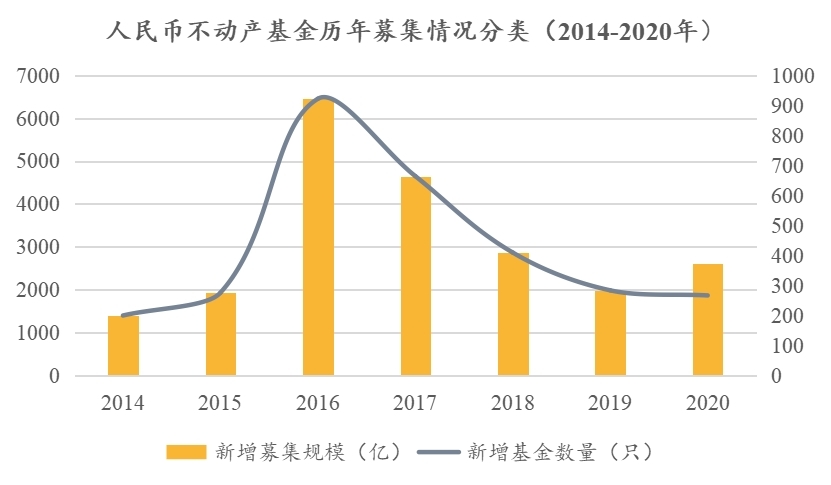

中国不动产基金发端于2010年,走过了近十年的发展历程。珩昱投资自2012年起开始观测和研究中国的不动产基金行业,并独立统计历年的不动产基金行业数据。根据珩昱投资的统计,截至2020年12月底,中国人民币不动产基金市场已有3018支基金实体(2019年2752支),由770家管理人发行管理,总管理资金规模接近二万亿人民币(2019年接近一万七千亿人民币),保持了一定的规模增长。

根据基金业协会数据显示,2020年全年,共新增266支(2019年283支)已备案不动产基金,承诺募集总规模超过2000亿元人民币左右(2019年约2000亿人民币)。不动产基金在2017年首次出现募集规模和基金数量的下降,2018年大幅萎缩,2019年延续这一趋势,新增基金的数量和规模均有较大幅度下降,2020年新增基金的数量同比微幅下降,但单支基金的规模上升,或可一定程度上反映出不动产基金质量的提高。

数据来源:中基协官网,珩昱投资

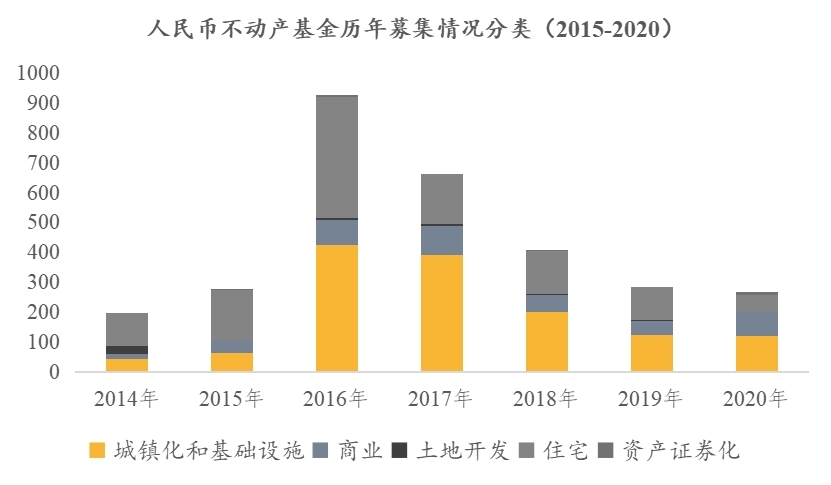

数据来源:中基协官网,珩昱投资珩昱投资团队认为,2020年地产行业和金融行业整体在政策和市场层面进一步承压,尤其是针对信托、境内外发债等出台了一系列限制性政策,导致作为衍生行业的不动产基金遭遇了行业性的整体下滑和萎缩。从2020年新增不动产基金的类型来看,城镇化和基础设施基金数量最多,占比约为44.4%,其次为住宅和商业,占比分别约为30.22%和22.01%,资产证券化类基金数量占比为3.36%,并未新增土地开发类基金。

数据来源:中基协官网,珩昱投资

数据来源:中基协官网,珩昱投资以上不动产基金分类标准如下:

城镇化和基础设施类:涵盖城镇化、PPP、基础设施、旧城改造、城市更新、乡村振兴等类别。

住宅类:涵盖住房、住宅、棚改、公租房、租赁住房、保障房和综合体。

商业类:涵盖写字楼、商场、酒店、物流仓储、医疗养老、工业、数据中心等类别。

土地开发:专指土地开发类。

资产证券化:涵盖类REITs、CMBS、资产收益权等类别。

从基金管理人格局来看,3018支已备案基金实体,共由770家管理人发行管理。其中,发行规模超过50支基金的管理人为6家;发行规模在20-50支基金的管理人为26家;发行规模10-19支基金的管理人为34家;发行规模2-9支基金的管理人为250家;发行规模为1支的基金管理人为454家。整体来说,私募基金和不动产基金行业在2020年延续2019年的趋势,呈现出头部资源集中趋势。

在管理人登记方面,由于自2017年9月以来,其他类型的私募基金管理人登记已趋于停滞。当前的不动产基金管理人和产品归于股权投资基金类别之下进行登记和备案。从基金管理规模来看,不动产基金约占私募股权、创投基金管理规模的18%左右。

总结来说,2020年不动产基金行业呈现出的特点是:私募基金行业整体表现相较2019年有所改善,保持了一定的规模和活力;在不动产基金行业内部,产品结构更趋合理,城市更新、商业地产、产业地产等价值导向的基金产品比例提升;与股权投资行业一样,不动产基金行业开始出现资源集中,同时大量风险开始暴露,行业的成熟度接受考验;监管措施和思路尚未完全厘清,仍需推动监管体系的完善和行业自律规则的良好运行。

物流地产和数据中心的投资特性分析

2020年,全球新冠肺炎疫情的蔓延与经济不确定性的增强给国内不动产交易市场带来了阶段性冲击,全年交易额为2047亿元,同比下降29%,为近五年内的最低交易额。写字楼、零售类商业、酒店等商业地产的交易均受到不同程度的冲击,但在政策利好与新经济形态的支持下,物流地产和数据中心在疫情期间受到市场追捧,其中数据中心的成交额实现同比翻番。(数据来源:戴德梁行)

相较于商业地产,物流地产和数据中心具有以下投资特性:

一、作为国民经济发展的产业基础设施,受益于新经济产业的发展,得到国家政策的大力支持。

二、物流地产和数据中心均具有较强的公共服务属性,本身具备较强的抗风险能力。同时,新冠肺炎疫情加速了新经济产业的发展,即使疫情期间,两类资产的现金流依然较为稳定,显示出更好的防御特性。

三、物流地产和数据中心的土地价值相对较低,不存在较大的投机性,核心是通过项目运营获取持续且稳定增长的运营收益,并非被动赚取土地增值溢价。

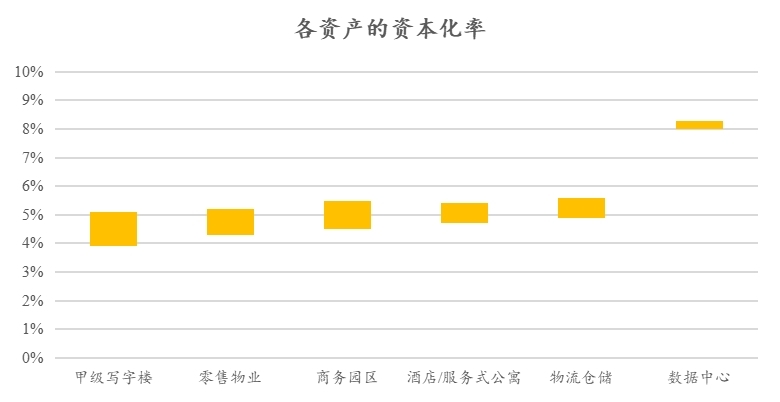

四、投资收益率相对较高。根据戴德梁行的数据,2020年第四季度,一线城市及周边物流地产的资本化率约为4.9%-5.6%,一线城市及周边的数据中心的资本化率约为8.0%-8.3%,高于一线城市的其他商业资产的收益率。

数据来源:戴德梁行,珩昱投资

数据来源:戴德梁行,珩昱投资注:甲级写字楼、零售物业、商务园区和酒店/服务式公寓均是一线城市的物业,物流仓储和数据中心为一线城市及周边城市的物业。

物流地产和数据中心项目的资产属性与机构投资人的资金属性匹配性高,作为新兴的资产配置工具,日益受到国内机构投资人的关注及青睐,成为另类资产配置重要的组成部分。

在数据中心资产方面,《报告》指出,机构投资者可以多种方式投资IDC项目,如股权直接投资、债权投资、金融产品(私募基金、IDC公募REITs产品)等。

相较于持有土地使用权及地上建筑物产权的IDC项目,投资人对于以租赁形式获取土地/物业的“轻资产”IDC项目顾虑较多。然而,基于上述特点,以及一线城市及周边城市(特别是一线城市)数据中心资源的稀缺性,机构投资人在选择此类项目时,似乎并不应将是否拥有土地使用权及物业产权作为研判的核心因素。同时,即使是“轻资产”项目,依然可以通过设置相对充分的担保和增信措施(包括项目应收账款质押、工程设备抵押、项目公司股权质押、合作的IDC服务商实际控制人提供连带责任担保保证等),最大限度地弥补缺乏土地及物业抵押带来的风险敞口。

数据中心作为技术密集型“新基建”,需要投资者具备一定的判断能力,对行业略窥门径的机构投资人可借助基金管理人和IDC服务商在该领域的能力排除部分风险,使其投资获得双重背书。因此,机构投资人在投资IDC项目时,需要仔细甄别基金管理人和资产管理人。

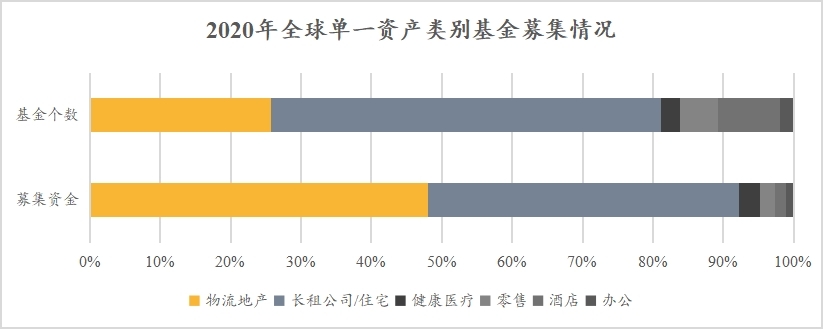

在物流地产方面,全球范围内,投资人对物流地产投资也表现出极大的热情。根据PERE全球基金募集报告显示,2020年全球单一资产类别基金募集中,有48%的资金都集中在物流地产上。

数据来源:PERE,仲量联行,珩昱投资

数据来源:PERE,仲量联行,珩昱投资近年来,随着国内物流地产的市场关注度提升,涌入物流地产行业的资本也不断增多。目前机构投资人可以选择以下几种模式投资物流地产:一是通过物流地产基金参与;二是直接收购已经处于成熟运营期的项目,直接能获取当期收益;三是以合资项目或者战略合作的形式布局物流地产。

(作者:申俊涵 编辑:林坤)

_00.png)