原标题:盈利骤降、研发不足、专利稀缺,中图科技“拼凑”硬闯科创板

观察者网·大橘财经讯(文/陈辰 编辑/尹哲)近日,上海证券交易所官网显示,全球第一梯队的PSS(图形化蓝宝石衬底)供应商——广东中图半导体科技股份有限公司(下称“中图科技”)科创板IPO进入“已问询”状态。

在产业新风口来临之际,中图科技此次冲击科创板上市拟募资10.03亿元,主要投向Mini/Micro LED用图形化衬底产业化项目,以及第三代半导体衬底材料工程研究中心建设项目。

图源:光大We谷

图源:光大We谷大橘财经查阅招股书等资料发现,虽然头顶行业龙头光环,但报告期内中图科技业绩波动明显、主营业务单一、毛利率较低,同时营收及净利大幅下滑时应收账款不降反增。

此外,中图科技在研发上的投入和表现也捉襟见肘,并存在上下游客户集中度高等经营风险。而如果没有关联方的鼎力支持,中图科技恐难达到科创板的上市门槛。

主营业务单一

资料显示,中图科技成立于2013年12月,总部位于广东东莞,是一家面向蓝宝石上氮化镓(GaN on Sapphire)半导体技术的衬底材料供应商。

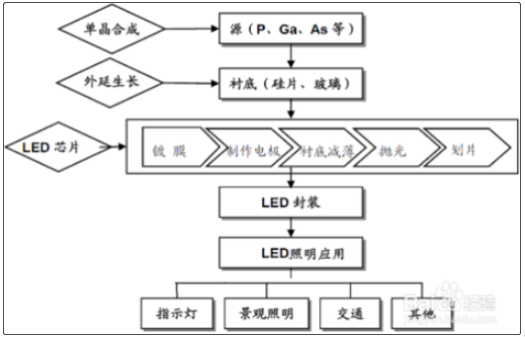

据了解,在芯片制造环节中,衬底通常指尚未开始进行表面加工的晶圆。而在具体应用方面,衬底则是LED芯片的核心材料。

中图科技会根据不同的LED芯片应用领域及其外延技术特征进行适配的衬底材料开发,并通过图形化结构设计、不同材料组合应用、工艺制程实现等,提供衬底材料综合解决方案。

目前,公司产品包括2-6英寸图形化蓝宝石衬底(PSS)、图形化复合材料衬底(MMS),主要应用于照明、显示、背光源、Mini/Micro LED、深紫外LED等领域。

图源:中图科技官网

图源:中图科技官网从LED芯片产业链上游来看,蓝宝石是当前GaN器件使用量最大、最成熟的衬底材料。另两种较常见的衬底是硅和碳化硅。基于此,中图科技的业务经营也主打图形化蓝宝石衬底。

在业务模式上,其将外购的蓝宝石平片通过薄膜沉积、匀胶、曝光、显影、刻蚀等主要工序制成图形化衬底产品,然后销售给下游的LED芯片制造企业。

多年来,中图科技一直围绕着氮化镓材料技术进行图形化衬底的开发与产业化,并获得了北京大学东莞光电研究院等方面支持,因而得以占据这一领域的领先位置。

如今,中图科技折合4英寸的图形化衬底年产能超1300万片,已成为全球规模最大的PSS供应商之一。2019年,其图形化衬底销量983.31万片,全球市场占有率为26.19%。

但由于经营战略过于集中在图形化蓝宝石衬底赛道,公司的主营业务也极其单一。

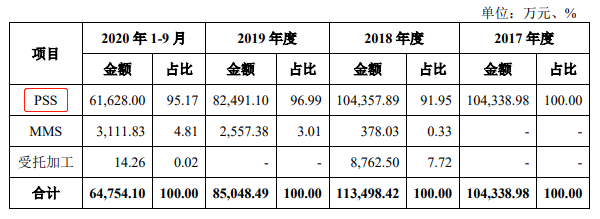

招股书显示,2017年至2020年前三季度(下称“报告期内”),中图科技图形化蓝宝石衬底业务,占营业收入的比重分别为100%、91.95%、96.99%、95.17%。

图源:中图科技招股书,下同

图源:中图科技招股书,下同为了改变“押宝”在一颗稻草上的局面,2020年中图科技制定了新的发展规划:

一是持续发展主营业务,巩固图形化衬底的行业领先地位;二是沿着蓝宝石上氮化镓技术进行横向发展,开发蓝宝石上氮化镓的其他应用技术;三是挖掘产业链配套细分领域的产业发展机会。

但由于行业各细分领域竞争激烈,以及LED芯片的规模制造几乎只在蓝宝石衬底上进行,中图科技图的“多元”策略将面临极大挑战。

业绩波动明显

显而易见,单一的主营业务使中图科技的经营受行业波动影响明显。

近年来,在国家政策推动及市场需求刺激下,LED产业迅速发展。随后,全球芯片产能逐渐向国内转移,并促使中国LED芯片产能已位居全球第一位。

而作为LED产业链的上游材料,图形化蓝宝石衬底产业也逐渐向中国转移。

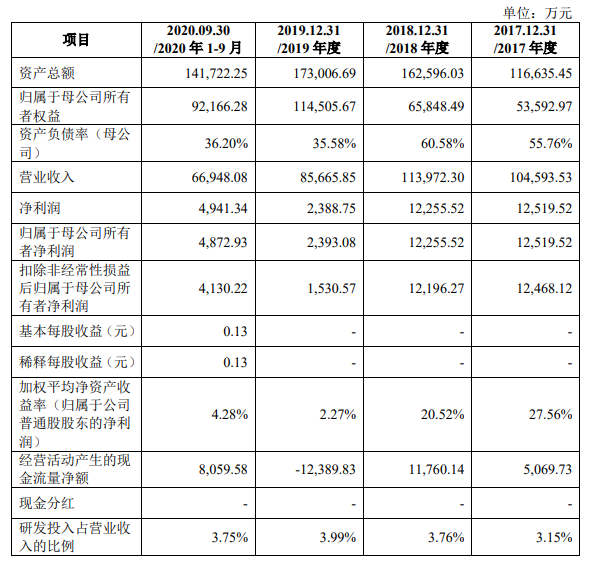

招股书显示,在2017年、2018年前三季度LED芯片行业供需两旺的情况下,中图科技的营业收入分别为10.46亿元、11.40亿元。

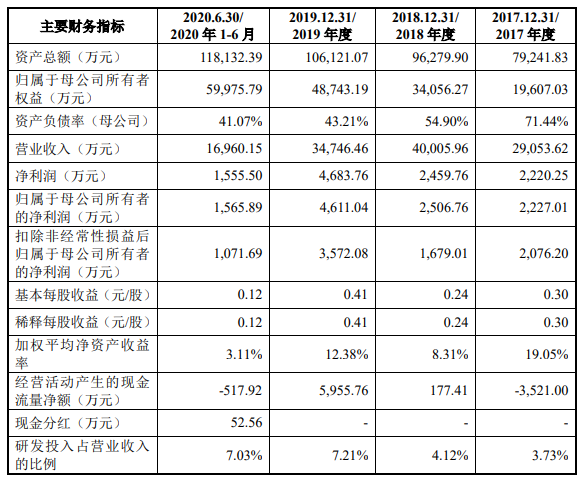

中图科技主要财务数据和财务指标

中图科技主要财务数据和财务指标但好景不长,自2018年四季度以来,受国内房地产政策调控、国际贸易环境恶化及印度等全球新兴市场需求疲软的影响,LED芯片最大的应用照明领域需求不及预期。

中图科技在招股书中称,供需格局的转换导致2019年前三季度LED芯片产能出现过剩,LED芯片企业开始去库存。而由于芯片价格降幅较大,部分企业经营出现危机。

与此同时,这种影响也传导至产业链上游:

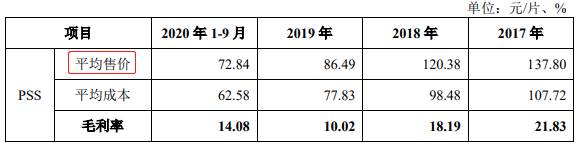

例如图形化蓝宝石衬底产品销售价格从2017年的137.8元/片,下降至2018年的120.38元/片,2019年则下降至86.49元/片。

受此影响,公司业绩遭遇大幅下滑,2018年至2019年,营业收入从11.40亿元下滑至8.57亿元,同比减少24.84%;净利润从1.23亿元下降至2388.75万元,同比大跌80.51%。

自2019年四季度起,虽然产品价格仍在下降,但部分芯片厂去库存基本结束,甚至关停产能,使得供给端得到调整;同时新的应用领域持续放量,推动LED芯片需求稳步回升。

基于此,中图科技的业绩有所好转。招股书显示,2020年前三季度,其实现营业收入6.69亿元,净利润为4872.93万元。不过,这一业绩距往年水平仍有较大差距。

值得注意,中图科技还潜在行业技术革新带来的经营风险。未来,一旦图形化蓝宝石衬底遭受新技术的严峻挑战甚至替代,将会对其经营构成严重打击。

盈利能力不足

虽然中图科技将业绩波动大的主原归结为政策及宏观环境影响,但与行业竞争对手相比,也难掩其盈利能力不足的尴尬。

大橘财经发现,此前提交IPO申请的博蓝特,2019年营业收入虽然下滑13%至3.47亿,但是净利润却增长达90%至4683.76万元,是中图科技的近两倍。

博蓝特主要财务指标

博蓝特主要财务指标可以推断,净利润大跌逾80%的中图科技并没有利用行业龙头地位实现更多获利,甚至存在为了获得市场牺牲盈利的可能。

但对投资者而言,中图科技在盈利上还有很大“改善”空间。

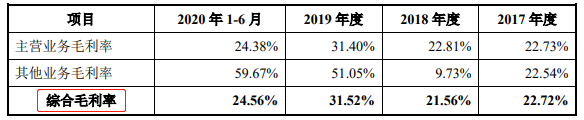

此外,同样值得关注的是,报告期内其综合毛利率分别为21.84%、21.41%、9.95%和14.60%。

其中,2019年的毛利率降幅明显。进入2020年,在原材料价格大幅降低情况下,中图科技的毛利率有所回升,但仍未回归至往年的水平。

对比来看,2017年至2020年上半年,博蓝特的主营业务PSS产品的毛利率分别为22.72%、21.56%、31.52%和24.56%。

图源:博蓝特招股书

图源:博蓝特招股书不难发现,2019年博蓝特的毛利率不仅没有下降,还较往年有较大增长,而且2020年的毛利率也较往年有所增加。

因此,在毛利率比较上,中图科技同样相形见绌,有待进一步改善。

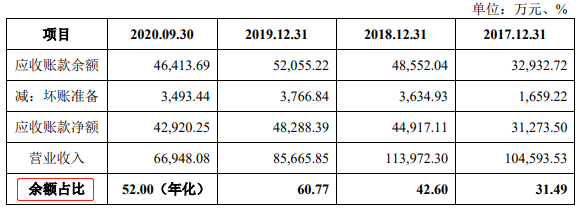

另一方面,诡谲的是,在营收及净利润大幅下降情况下,中图科技的应收账款却出现大幅增加,2017年2019年分别为:3.29亿元、4.8亿元、5.52亿元。

同期,公司应收账款周转率分别为4.13次、2.99次和1.84次,整体呈下降趋势。

到了2020年前三季度,中图科技营收只有6.69亿元,但应收账款却高达4.64亿元。

整体上,报告期内中图科技应收账款占营业收入的比例分别为31.49%、42.60%、60.77%和52.00%,占比整体呈上升态势。

对此,有业内人士称,正常情况下应收账款与营业收入的变化幅度一致。如果应收账款增速高于营收增速,可能是因为公司放宽信用条件刺激销售,也有可能人为通过“应收账款”科目虚构营业收入。

研发投入占比低

在各项业绩指标出现下滑或波动同时,欲冲刺科创板的中图科技科研能力也受到了业界质疑。

中图科技在招股书中表示,博蓝特的PSS业务占比较高,但其产能规模与公司差异大,在多数指标可比较的情况下,规模的差异亦会导致部分财务数据不具有可比性。

不过,若仅从反映研发方面的部分数据来看,中图科技却不如处在第二梯队的博蓝特。

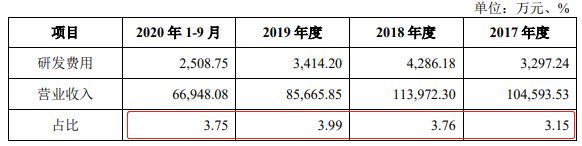

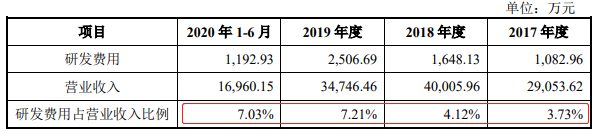

报告期内,公司研发费用分别为3297.24万元、4286.18万元、3414.20万元和2508.75万元,占营收比例分别为3.15%、3.76%、3.99%、3.75%,整体呈下滑趋势。

中图科技研发投入情况

中图科技研发投入情况反观博蓝特,2017年至2020年上半年研发费用分别为1082.96万元、1648.13万元、2506.69万元和1192.93万元,占营收比例分别为3.73%、4.12%、7.21%和7.03%,整体呈上升趋势。

博蓝特研发投入情况

博蓝特研发投入情况若与同行业其他公司相比,中图科技的研发费用率也低于行业均值。这也不免让其行业龙头地位显得尴尬。

此外,按照科创板上市申报相关规定:最近三年累计研发投入占同期累计营业收入比例≥5%,或最近三年累计研发投入金额≥6000万元。

报告期内,中图科技累计研发投入金额约1.1亿元,但最近三年累计研发投入占累计营业收入的比例为则仅为3.61%。

据此,中图科技的研发投入总额达到了科创板上市要求,但研发投入占比并没有达标。

与此同时,在研发人员方面,中图科技的研发人员共63人,占公司员工总数11.13%。而截至2020年6月30日,博蓝特研发人员105人,占员工总数的20.79%。

图源:中图科技招股书

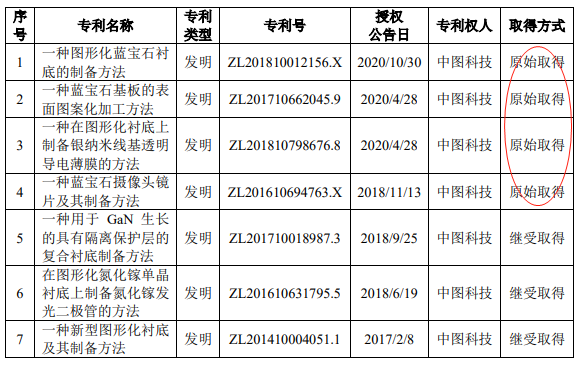

图源:中图科技招股书在专利上,博蓝特及子公司拥有韩国发明专利2项、国内发明专利14项,其中12项发明专利已经运用到实际生产经营活动中并形成主营业务收入,形成主营业务收入的发明专利超过5项。

而截至报告期末,中图科技获得授权专利35项,包括发明专利11项、实用新型专利23项,以及外观设计1项。其中,形成主营业务收入的发明专利为7项。

从专利总量来看,中图科技相较博蓝特有一定优势,但在核心发明专利上则显得逊色。不过,作为冲击科创板的企业,中图科技的研发投入和整体表现已为业内诟病。

专利多“继受”充数

进一步观察,大橘财经发现,在少有的发明专利中,中图科技的科创属性也明显不足。

具体而言,在中图科技的11项发明专利中,有4项为原始取得,7项为继受取得。而4项发明专利中有3项的原始取得时间,全部集中在2020年。

其中一项发明专利的取得时间是在2020年12月,也就是说去年10月中图科技开启上市辅导时,原始取得的发明专利只有3项。

按照证监会去年初公布的《科创属性评价指引》的标准要求,公司形成主营业务收入的发明专利应不少于5项。

据此,就中图科技自身原始取得的专利数量而言,尚不能充分满足要求。

至于中图科技另外7项继受取得的专利,均是从公司控股股东、实控人陈健民控制的企业中镓科技手中所得。

招股书披露显示,2018年1月,出于生产经营需要,中图科技与中镓科技签订了《专利实施许可合同》,约定中镓科技将其享有专利权的4项专利无偿许可给公司使用。

为进一步减少持续关联交易及增强公司的独立性,2020年12月,中图科技与中镓科技签署《专利权转让合同》,无偿受让了包括前述4项专利在内的8项中镓科技拥有的专利。

值得一提,中图科技还从中镓科技租赁匀胶机、显影机、自动光学缺陷检查分类机、显微镜等生产和检测设备的情况。这可谓“软硬件”都依靠队友。

中图科技研发生产线 图源:东莞日报

中图科技研发生产线 图源:东莞日报另一方面,招股书披露,中图科技符合科创属性评价标准二的要求:

作为主要参与单位或者核心技术人员作为主要参与人员,获得国家自然科学奖、国家科技进步奖、国家技术发明奖,并将相关技术运用于公司主营业务。

不过,在2018年获得的国家技术发明奖二等奖中,位居主要完成人第一位的为北京大学沈波教授,中图科技董事长、总经理康凯则为项目第二完成人,而关联方的中镓科技监事童玉珍也参与其中。

整体上,从核心专利及获奖情况来看,中图科技的科创属性并不充分。而其现在具备的科创实力,极大程度上依靠队友的“接济”拼凑而成。

客户集中度较高

除了专利技术及设备等对关联方依赖较高,中图科技还潜在上下游客户集中度高的经营风险。

在衬底材料中,蓝宝石平片价格较高,在中图科技的直接材料成本占比中超90%。这导致公司的采购供应商以平片厂商为主。

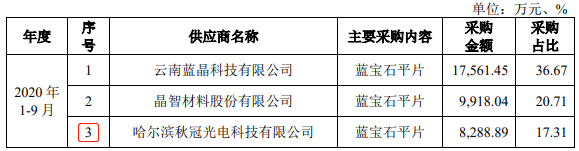

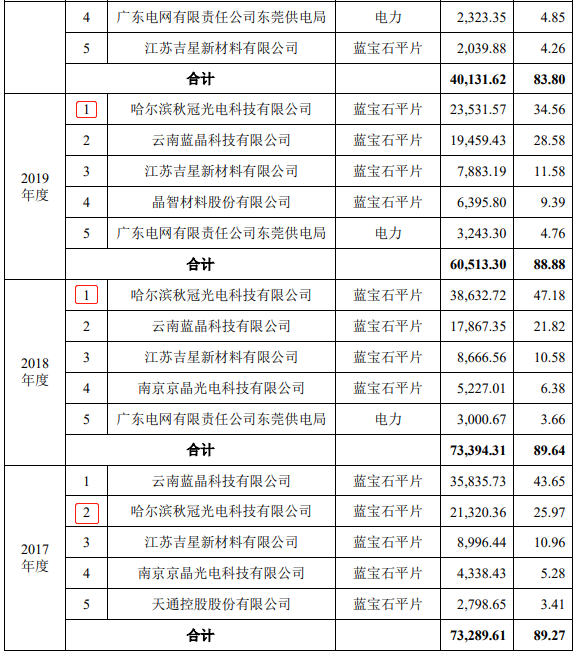

报告期内,中图科技向蓝晶科技、秋冠光电、晶智材料、吉星材料、广东电网东莞供电局等前五大供应商的采购金额,占采购总额的比例分别为89.27%、89.64%、88.88%和83.80%。

无疑,若主要供应商形成寡头局面,或因经营状况等波动不能按时、保质、保量地供应原材料,将导致其采购成本上升等。

例如报告期内,中图科技来自秋冠光电的采购金额占比分别为25.97%、47.18%、34.56%、17.31%,分别位列其第二、第一、第一和第三大供应商。

但启信宝显示,2019至2020年,深陷债务纠纷的秋冠光电被法院三次列为被执行人,执行标的分别为2.82亿元、3905万元、2.61亿元。此外,秋冠光电还有两条总计逾千万元的欠税信息。

另一方面,中图科技的下游客户为全球主要的LED芯片制造企业。由于LED芯片行业市场集中度较高的特点,中图科技的客户也较为集中。

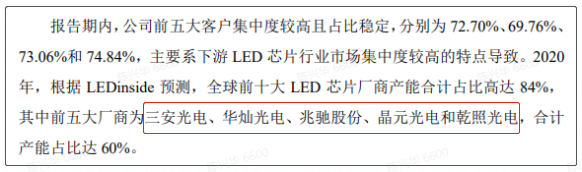

报告期内,公司向前五大客户的销售收入占营业收入比例,分别为72.70%、69.76%、73.06%和74.84%。

目前,中图科技已成为华灿光电、晶元光电、首尔伟傲世、兆驰股份、澳洋顺昌、乾照光电等企业的主要衬底供应商。其中,报告期内华灿光电的采购额均占其收入的20%以上。

因此,随着行业竞争加剧,如果未来下游客户控制成本的需求上升,中图科技的产品价格存在进一步下降的可能。这将导致公司综合毛利率下降。

根据LEDinside预测,2020年全球60%的LED芯片市场掌握在三安光电、华灿光电、兆驰股份、晶元光电和乾照光电五大厂商手中。

图源:中图科技招股书

图源:中图科技招股书其中,三安光电占2020年大陆LED芯片市场的28%,但其图形化衬底产品主要由子公司福建晶安供应。因此,福建晶安也得以位居图形化衬底行业第一梯队。

但对中图科技来说,失去三安光电等于失去了大陆28%的市场,且不排除未来华灿光电、乾照光电等主要客户布局上游PSS产品的可能性。倘若如此,这将对中图科技是当头一棒。

行业挑战巨大

面对日趋激烈的竞争压力,中图科技要增强经营的独立性、稳定性以及获得持续业绩增长,势必需要融资找到新的突破点。

招股书显示,公司此前已开始拓展业务范围,批量向晶元光电、华灿光电供应Mini LED芯片衬底材料,同时小批量向錼创科技供应用于Micro LED的6英寸PSS衬底。

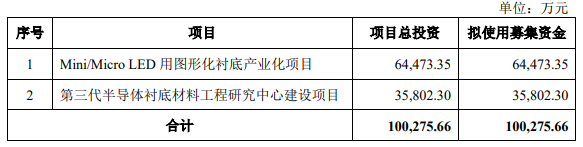

而这次融资10.03亿元也主要用来拓展业务,即6.45亿元用于Mini/Micro LED用图形化衬底产业化项目,另外3.58亿元则用于第三代半导体衬底材料工程研究中心建设项目。

其中,Mini/Micro LED用图形化衬底生产线,规划年产能为4英寸图形化衬底240万片,6英寸图形化衬底180万片,合计折合4英寸图形化衬底年产能645万片。

值得注意,中图科技表示,本次项目建设计划导入国产4英寸、6英寸兼容的光刻机、全自动光学检测设备,建成一条由全国产化设备组成的PSS生产线。

此外,其第三代半导体衬底材料研究中心项目,计划建立GaN应用材料技术研究平台,包括晶体材料加工、衬底材料技术、外延器件验证以及衬底设计和检测技术等四大工程研究平台。

中图科技的上述融资布建显然是看到了行业发展新风口。目前,Mini/Micro LED新型显示的发展兴起,正推动GaN-LED外延片(衬底基片)等上游行业加速成长。

LED产业链图 图源/网络

LED产业链图 图源/网络根据集邦咨询旗下光电研究处LEDinside的预估,2025年,Mini/Micro LED新型显示带来的LED外延片需求量将快速增长至1417万片/年。

而作为GaN-LED的原材料,蓝宝石衬底的需求势必将同步增长。

可以预见,随着蓝宝石衬底在新型显示等高端领域扮演着愈发重要的角色,中图科技的未来经营发展将有更大的想象空间,但随之而来的一些严峻挑战也不容忽视。

多年来,半导体上游材料与设备一直都是国产较为薄弱的环节,尤其新型显示产业更是如此。

但在中国半导体市场的虹吸效应下,相关制造产能已开始不断向国内市场集中,同时国内其它上游厂商的业务规模与技术能力正在不断增强,并在加快跑马圈地或寻求融资突围。

基于此,在国内外多重对手的强力竞争和挤压下,继续加码图形化蓝宝石衬底的中图科技,是否还能在新型显示及第三代半导体等高端产业中保持“第一梯队”?且拭目以待。