作者:Nicole

来源:格隆汇IPO研究院

经过一波又一波疫情,医疗健康持续火爆,互联网医疗更是火上加火。

去年年底上市的京东健康,上市当天的市值便达3400亿港元,最高的时候超过6000亿港元。赛道内的阿里健康、平安好医生也一直是被狂热资本追捧的“宠儿”。

2021年伊始,互联网医疗赛道上的公司纷纷加快上市步伐,1月份,医渡科技港股市场正式挂牌上市。随后,医脉通、微医相继向港交所递交上市申请。在此背景下,聚焦于慢病管理的互联网医疗公司医联被传计划于6月递交招股书申请IPO,这也意味着资本市场或再添互联网医疗“新兵”。

医联成立至今,先后获得“两马”旗下基金、红杉资本等明星资本加持,足以证明医联的赛道是被认可的。但即便赛道前景光明,互联网医疗竞争加剧是不争的事实,而医联自身因新一轮的组织架构大调整引发“内讧”等问题亟需解决,未来这家公司将指向何处?

1

B端向C端大跃进

2014年,踩中互联网医疗风口的王仕锐择机创立了医联公司。

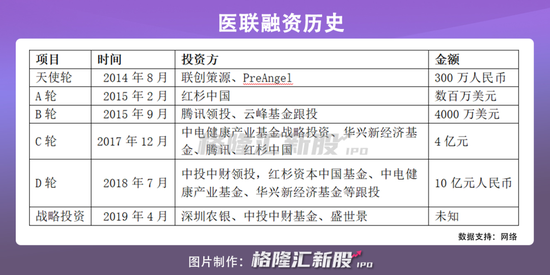

短短一年间,医联便拿到了3轮投资,包括联创策源、红杉资本、PreAngel等头部机构,其中B轮由腾讯领投、云锋基金跟投。云锋基金,想必大家并不陌生,是由阿里巴巴集团创始人马云和聚众传媒创始人虞锋共同创立的私募股权基金。

同时能够获得马化腾、马云资本支持的,医联有其独特之处。在那个每家互联网平台都想贴近医疗核心资源的年份,医联搭建百人规模的地推团队,通过“陌拜”等多种方式敲开医生的门,2016年平台实名认证的医生用户达到40万。

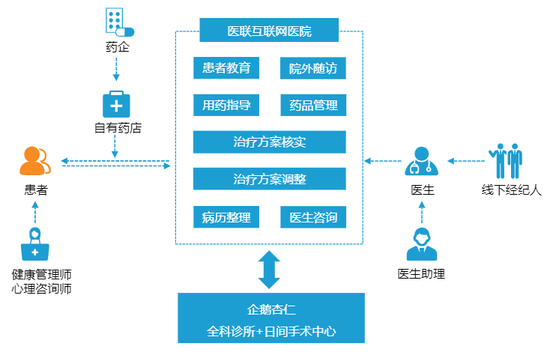

通过服务医生进而去整合医疗资源,再把医疗资源标准化,然后提供给各个渠道,最终触达患者,这也就是医联搭建医生池平台的出发点。

因此,公司旗下医联APP、医联通APP等产品均是围绕医生社交、出诊转诊、个人品牌塑造等开展服务。在那时,与其他互联网医疗平台不同的是,医联是一个专注于服务医生的B端品牌。其最早收入来源便是帮助平台上的医生对接出诊服务、进行多点执业。

此后,由于运营线下诊所对人力物力和时间要求较高,而医联尝试寻找连锁诊所合作未果,随大势之下,医联开始逐渐从一个服务医生的专业平台变成了与大多数互联网医疗企业相似的无差异平台。

2016年,医联的主营业务便转向慢病管理,开启在线挂号、在线问诊、开方等看似比较轻盈的服务,与线上医疗平台一样,公司现金流及盈利状况更取决于“药”,“药”决定收入与利润,“诊”则决定了业务边界与用户黏性,医联“药大于诊”弊病开始显露。

从专业领域来看,医联平台侧重于慢特病药品,目前,该平台上汇聚了全国超过80万实名认证医生和5万余名签约医生,覆盖了肝病、糖尿病、HIV、肿瘤、肾病、心脑血管、儿科、精神心理、呼吸哮喘等多个慢病领域。

从服务B端到涉足C端,对于医联来说可谓是一步惊险的大跃进。在此过程中,医联不仅需要转变战略,在产品与服务体系建设上作出改变,同时跻身进入竞争激烈的C端市场,与京东健康、阿里健康、平安好医生等巨头相互竞争,尚需时间考验。

2

赛道空间可观,巨头扎堆布局

不可否认,互联网医疗行业想象空间巨大。Analysys数据显示,2019年互联网医疗市场规模为1336.9亿元,同比增长35.6%。2020年疫情之下,市场规模接近2000亿元,增速达46.7%,创下2015年以来最高增速。

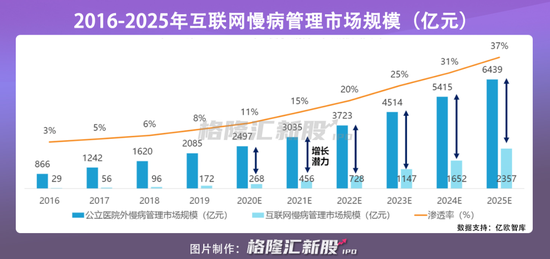

作为互联网医疗的一个分支,慢病管理的市场规模也十分可观。《2020年中国互联网慢病管理白皮书》预计,2020年底中国互联网慢病管理市场规模将达到268亿元,渗透率为11%;预计到2025年,市场规模将达到2357亿元,渗透率将增长至37%。

尽管互联网慢病管理行业火爆,但仍处在起步发展阶段。

目前,互联网慢病管理平台主要以医联、智云健康为代表的,其他平台虽定位于医药电商,或者在线问诊平台,但在政策支持下亦不断往慢病管理方面进行扩展。

2019年,国家医保局发布文件,明确了互联网医疗纳入医保支付的原则。2020年,线上医保支付开始落地:互联网+医疗服务纳入医保;多家互联网医院开通线上医保支付功能。

可以预见的是,随着互联网慢病复诊纳入医保、医保报销互联网购药的趋势下,越来越多的慢性病患者将使用慢病管理平台进行慢病复诊、慢病管理,而网购的习惯性与便利性也将带动患者网上购药的欲望。

在此背景下,百度、京东等巨头先后入局慢病管理。2020年,百度健康推出在线问诊服务平台、糖尿病中心、百度健康医典等产品;京东健康则发布了“新慢病防治计划”,针对以心脑血管、糖尿病以及精神疾病等为代表的慢性病,开展专病专科的慢病管理。同时,搭建互联网医院,成立中医学中心、呼吸中心、全科中心,推出家庭医生服务,深入互联网医疗服务。

医疗作为非标商品,用户对于平台的信任度很大程度影响其黏度,拥有金融巨头平安集团“背书”的平安好医生,以及电商巨头站台的阿里健康和京东健康有着更大优势。随着京东健康、平安好医生、百度、阿里健康等强劲对手介入慢病管理,无论在活跃用户人数增长、流量获取、融资扩张等方面,医联未来的挑战无疑是巨大。

去年9月,阿里健康依托阿里庞大用户群,年度活跃用户已超过2.5亿。平安好医生亦不逊色,截至2020年底,平台注册用户数达到3.73亿人,12月活跃用户达7262万人。2020年,京东健康平台活跃用户人数8980万,相比2019年增加3370万。

值得注意的是,尽管互联网医疗是一片蓝海,但并不代表能获得丰厚的利润,在市场竞争加剧的背景下,就连平安好医生、阿里健康等巨头还处于亏损或盈亏平衡边缘。平安好医生成立多年依然亏损,2020年净亏损9.5亿元。由此可见,包括在线医疗、慢病管理在内的互联网医疗,都需要有“坐冷板凳”的心理准备。

3

“内讧”尚未平息

就在外部竞争处于尴尬地位的同时,医联公司内部也不太平。

2020年8月,医联内部进行架构调整,将原有的医生经纪业务升级为“合伙人制度”,在业务方面,有内部人士表示,新推出的“大区负责制”改变了原有部门的层及关系。“改为东西南北中五个大区后,负责人被COO带来的人接管,原有负责人被不同程度地被降级。”

猝不及防的架构调整以及“不合理”的业绩要求,引起了医联公司现有管理层和员工的不满。今年1月18日,有激进者在医联的上海与广州办公地点门前聚集,甚至拉起抗议横幅。

而本轮医生经纪人体系架构调整的背后,亦暗示着医联高层的“内讧”已到顶峰。医联新任命了一位COO正推动此次调整,而作为医生经纪人体系搭建者之一的医联执行总裁李悦于去年底离职。随后,“医生经纪人”四个部门的负责人也先后出走了三个。

一波未平,一波又起。

今年4月,医联再度开始了高层人员调整。此次变革后,公司原慢病管理中心升级为学科部制,分设科室一部、科室二部和科室三部,三位部门负责人均直接向CEO王仕锐汇报;此外,医联还任命了新任首席财务官和首席战略官,同时发布了从公司副总裁到总监的17项高层任命。

在这场尚未平息的业务调整和人事变动,已然造成内部动荡不安。据悉,其内部对调整不满的员工正在组织维权。这场风波最终将如何收场,我们不得而知,但毋庸置疑的是,对于公司经营发展将造成不利影响。

4

小结

总体来看,医联身处互联网医疗这一巨大市场,随着行业快速发展,其顺应时代从B端向C端转型发展面临着新的更大的机遇与挑战。一方面,来自巨头介入,市场竞争日益加剧;另一方面,其内部尚未平息的业务调整和人事变动,扰动公司经营发展。

未来,医联如何快速跟上巨头脚步,内部组织架构调整能否平稳落地,需要打一个问号。而在此期间,医联的IPO之路恐怕布满荆棘。