原标题:大客户营收占比近半,博盈特焊的依赖症何解?

图片来源:视觉中国

图片来源:视觉中国实习记者丨梁怡

3月30日,广东博盈特焊技术股份有限公司(简称“博盈特焊”)闯关深交所创业板获受理。本次IPO拟融资8.5亿元,其中4.23亿元用于防腐防磨产品研发及生产基地建设项目,1.20亿元用于原厂区自动化升级改造项目,剩余3.07亿元用于补充流动资金。

界面新闻记者通过梳理博盈特焊披露的招股书,发现其存在客户集中度高、毛利率下滑和存货规模大幅上涨等风险。

客户集中度较高

博盈特焊是长期专注于特种焊接核心技术研发及应用的高新技术企业,主营业务为防腐防磨堆焊装备、非堆焊的锅炉部件、压力容器及高端钢结构件的研发、生产和销售,其技术和产品主要应用于垃圾焚烧发电领域。

图片来源:招股书

图片来源:招股书招股书显示,报告期内(2018年-2020年),博盈特焊来自前五大客户(同一控制下合并口径)的销售收入分别为15,066.20万元、35,114.32万元36,175.69万元,占营业收入的比例分别为71.61%、79.92%、65.72%,虽然近年来呈现下降趋势,但公司的客户集中度仍然较高。

博盈特焊对此表示,一方面公司的主要产品为防腐防磨堆焊装备,报告期内主要应用于垃圾焚烧发电行业,下游垃圾焚烧发电市场的集中度相对较高,导致公司的客户集中度相对较高。

另一方面,公司是国内少数几家具备防腐防磨堆焊装备规模化生产能力的企业之一,推动了防腐防磨堆焊装备在垃圾焚烧发电领域的产业化应用。该产品在垃圾焚烧发电市场存在渗透率逐步提升的过程,较早采用该产品的下游客户即成为公司在报告期内的主要客户,也导致了公司的客户集中度相对较高。

值得注意的是,报告期内,博盈特焊对光大环境(同一控制下合并口径)的销售收入分别为9117.45万元、21,572.60万元和24,891.15万元,占营业收入比例分别为43.62%、49.10%、45.22%,一直维持在高位,表明博盈特焊对第一大客户光大环境依赖程度依然没有改变。

博盈特焊对此解释称光大环境作为垃圾焚烧发电行业的龙头企业之一,建设运营的垃圾焚烧发电项目较多,在国内较早采用了公司的防腐防磨堆焊装备,而公司与光大环境的合作关系具有一定的历史基础,还是光大环境防腐防磨堆焊装备核心的供应商,双方合作关系稳定,因此光大环境成为公司在报告期内的第一大客户。

毛利率快速下滑

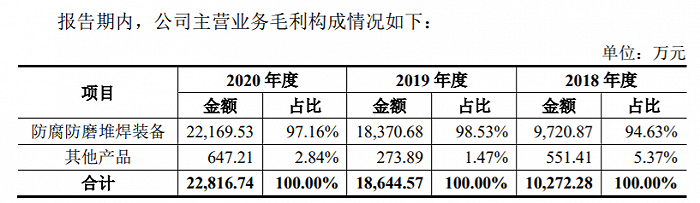

招股书显示,报告期内,博盈特焊主营业务毛利分别为10,272.28万元、18,644.57万元和22,816.74万元,毛利率分别为48.84%、42.47%和 41.48%,毛利率呈现下降趋势。

其中,报告期内,防腐防磨堆焊装备毛利分别为9720.87万元、18,370.68万元和22,169.53万元,占主营业务毛利的比重分别为94.63%、98.53%和97.16%,对主营业务毛利贡献率分别为46.22%、41.84%和40.30%,也就是说博盈特焊的毛利主要来源于防腐防磨堆焊装备。

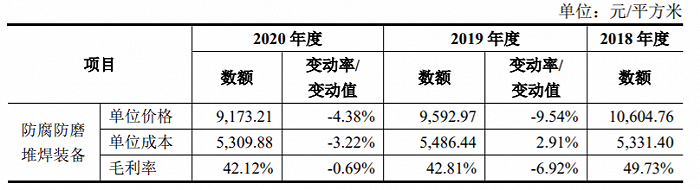

值得注意的是,报告期内,防腐防磨堆焊装备毛利率分别为49.73%、42.81%和42.12%。2019年毛利率同比下降6.92个百分点,2020年毛利率同比下降0.69个百分点。

与此同时,报告期内,公司营收和净利润均实现快速增长。其中,主营业务收入分别为21,032.39万元、43,904.34万元和55,010.27万元,最近三年复合增长率为61.73%;净利润分别为6139.25万元、6981.94万元和13,356.00万元。

也就是说,博盈特焊经营业绩快速增长是以毛利率下降为代价。

图片来源:招股书

图片来源:招股书针对防腐防磨堆焊装备毛利率下降,博盈特焊解释称主要原因系一方面随着行业竞争的日益加剧,公司为进一步巩固市场占有率与竞争优势,适当降低了销售价格,以获取更多的合同及订单,从而使得毛利率有所下降。

另一方面受主要原材料镍基焊材价格波动的影响,2019年度,镍金属价格上涨幅度较大,使得镍基焊材采购价格上升,从而导致公司2019年及2020年度结转的单位直接材料成本有所上升。

此外,2020年度,公司执行了新收入准则,将原来计入销售费用中的运输费用调整至生产成本核算,由此导致产品毛利率有所下降。

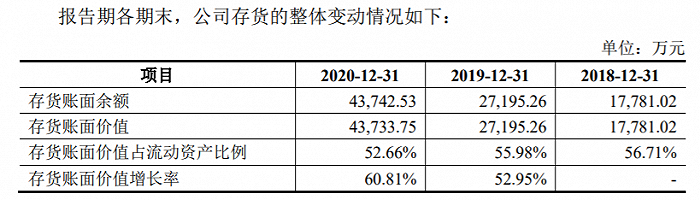

存货规模大幅上涨

图片来源:招股书

图片来源:招股书报告期各期末,博盈特焊存货账面余额分别为 17,781.02万元、27,195.26万元、 43,742.53万元,存货账面价值分别为17,781.02万元、27,195.26万元和43,733.75万元,显著增长趋势,且占流动资产的比重分别为 56.71%、55.98%和52.66%,占比较高,是流动资产的主要构成部分。

博盈特焊为此解释称,主要原因为公司采取“以销定产、以产定购”的经营模式,报告期内,随着客户需求的增长,公司的业务规模不断扩张、在手订单的持续增长,使得公司的存货规模增加。

界面新闻记者注意到,报告期内,博盈特焊发出商品账面余额分别为12,170.23万元、17,557.10万元及27,780.60万元,占存货账面余额的比例分别为68.45%、64.56%和63.51%,占比较大。

博盈特焊对此表示,报告期内,公司销售的主要产品为附安装义务的防腐防磨堆焊装备,该类产品需要在锅炉内进行安装与调试,并根据设备的运行情况进行验收,公司在取得客户的安装验收单后确认收入。一般情况下,从发货到完成验收需要6至7个月,从形成发出商品到收入确认的时间周期较长,因而导致存货中发出商品的金额较大;同时由于公司的业务规模不断扩大,订单及产品产出持续增加,从而导致发出商品不断增加。

因此,博盈特焊针对存货规模快速上涨做出相应的风险提示,如果存货金额持续增大,将占用更多资金,降低经营效率,同时也可能产生存货呆滞、跌价的风险,进而对公司的经营业绩产生不利影响。