原标题:美团2020年财报解读:餐饮外卖恢复常态增长,新业务成亏损主因但仍将重押

图片来源:图虫

图片来源:图虫记者 | 于浩

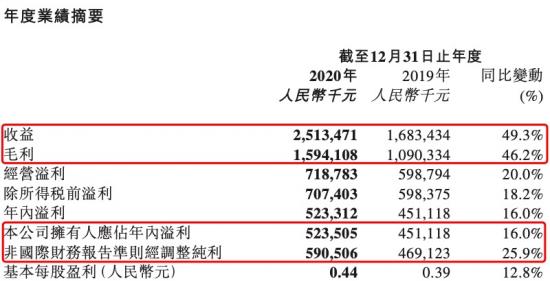

3月26日,美团(股票代码:3690.HK)公布了2020年第四季度及2020全年业绩。

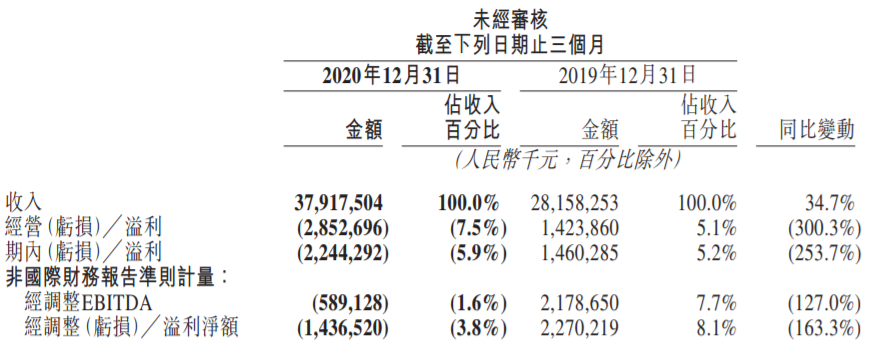

2020年第四季度,美团收入379.17亿元,相较于去年同期的281.58亿元,同比上升了34.7%。但与此同时,第四季度整体却呈现亏损情况,经营亏损为28.5亿元,经调整后亏损为14.3亿元。

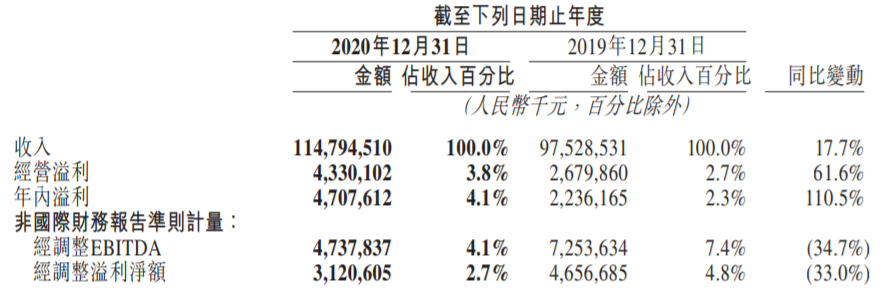

2020年全年来看,美团收入1147.94亿元,为历史最高年收入,同比增长17.7%。全年经营溢利为43.3亿元,年内溢利为47.7亿元,相较去年两者均有所增加。经调整后溢利净额为31.2亿元,相较于去年同期的46.5亿元有所收缩,下降比例为33%。

美团2020年第四季度业绩数据来源:美团财报

美团2020年全年业绩数据来源:美团财报

得益于国内疫情得到控制,2020年第四季度美团餐饮外卖与到店、酒店及旅游业务开始逐渐恢复,其收入及经营溢利较去年同期均有所上升。至于新业务及其他部分虽然收入同比也有所增长,但经营亏损仍在不断扩大,同比扩大了355%。

通过与2020年第三季度财报数据进行环比也可以看出,第四季度的亏损主要源自新业务及其他、未分配项目两项营收数据的变化。而在财报中,美团将“零售业务快速扩张导致的经营亏损增加”视作新业务及其他部分负面表现的最主要原因,其他原因包含共享单车业务推出新单车、新科技研发投入等。

数据来源:美团财报

餐饮外卖及酒店业务逐渐恢复

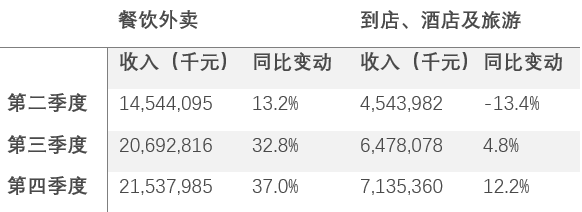

结合美团2020年Q2及Q3财报数据,可以看出,美团餐饮外卖及酒店业务正逐步从疫情阴影下走出,恢复常态增长。

2020年Q2财报中,餐饮外卖部分收入同比增长13.2%,到店、酒店及旅游部分收入则同比下降13.4%。而在Q3、Q4的财报中,两者与去年同期相比均呈增长态势,且同比增长比例在不断上升。

数据来源:美团财报

从年度营收数据来看,餐饮外卖收入与经营溢利高于去年,且经营溢利同比增幅为100%。但到店、酒店及旅游业务受累于前三季度的表现,收入与经营溢利同比呈下降态势。餐饮外卖与到店、酒店及旅游业务的年度收入分别占比总收入的57.7%、18.5%,新业务及其他占比23.7%。从营收贡献上看,美团的营收结构并未发生变化,餐饮外卖业务仍为主力。

由于疫情环境下,到店难度增加,餐饮外卖的用户需求上升。得益于这一点,2020年美团餐饮外卖的交易额与日均交易笔数均有所增加。2020年,美团餐饮外卖外卖的交易额为4889亿元,同比增长24.5%,日均交易笔数为2770万笔,同比增加16.3%。

到店、酒店及旅游部分受疫情影响比较严重,Q2收入与经营溢利均同比均有所下降。随着国内疫情逐渐得到控制,加上美团在年内推出的“暖春出行季”“美团团节社”“安心出游节”等刺激出行的活动,该部分业务成绩也在逐渐恢复。

而从到店、酒店及旅游的收入来源角度来看,因疫情影响佣金收入减少的同时,由于酒店商家的营销需求增多,美团在线营销服务收入有所增加。

新业务成亏损源头

从全年数据来看,新业务及其他部分的收入273亿元,同比增长33.6%,占美团全年总收入的23.7%。2019年,新业务及其他部分的营收贡献为20.9%,可见新业务在拉动营收方面的作用有所增大。

但与此同时,新业务及其他部分的经营亏损也由2019年的67亿元扩大至2020年的109亿元。对此财报中给出的原因是:业务扩张导致零售业务亏损增加以及若干新业务亏损的增加。

美团新业务主要包括打车、单车、优选、闪送等,在财报中对于新业务的业绩也有所披露。

截至2020年第四季度,美团优选已推广至2,000多个市县,覆盖率达90%,为了能够渗透到更下沉的市县,包括偏远的农村地区以获得大量新用户,美团优选正在着力建设供应链和“次日”配送能力。配送业务美团闪送在第四季度的日峰值订单量约达450万。

从新业务的动态中可以看出,本地生活与下沉市场将会是美团未来重要的着力方向。

2019年7月,美团赴港上市并启动Food + Platform战略,开始推进本地零售数字化,搭建本地生活平台。

随后,在2020年第二季度,美团成立了社区团购业务的优选事业部,正式进入社区团购赛道。面对滴滴、拼多多、兴盛优选等玩家的竞争,用户补贴、团长补贴、线下网点建设等等前期投入必不可少。

2020年全年美团销售成本为285亿元,同比增加54.3%。美团给出的原因是发展新业务导致的已售货品成本开支增加以及对毛利率较低的新业务的投资加大。社区团购业务的影响不言而喻。王兴也于电话会议中表示,第四季度公司新业务亏损为60亿,其中一半来自美团优选。

但亏损并没有影响美团对自身新业务发展前景的看好。

财报中指出,对于符合Food + Platform战略的领域,美团将继续加大投资。同时,美团将社区团购定义为“巨大的机会”,并表示将“配置充裕的资源促进其发展”。

而新业务预计什么时候能进入“收获期”,又能否改善美团以餐饮外卖为主的营收结构,仍然是未知数。