原标题:盈利能力堪忧,扩张最激进的老百姓药房还能走得稳吗? 来源:公告

近年来,我国医疗健康行业正呈现众多新变化。居民收入增加、疾病谱的变化、老龄化加剧、二胎政策等一系列社会与健康发展新形势都在促使医疗需求出现较大的增加与改变。

而这种需求端的变化,对于在医疗健康领域占据重要地位的零售药店行业中也开始产生一系列影响。近几年来以四大上市连锁药店为首,零售药店业正开始加速扩张。其中,以老百姓药房的扩张最为激进。

面临流动资金紧缺,盈利能力堪忧

今年3月3日,老百姓药房发布公告称,将向不超过35名特定对象非公开发行股票,拟募集资金总额不超过17.40亿元,限售期6个月。

所募集资金将用于4个项目,包括用于新建连锁药店项目5.73亿元、用于华东医药产品分拣加工项目2.79亿元、用于企业数字化平台及新零售建设项目3.66亿元、用于补充流动资金5.22亿元。

从募资用途看,老百姓药房将扩张门店以及解决负债问题摆在了首位。由此可以看出,老百姓药房既想扩张又面临流动资金紧缺,只能寄希望于定增解决问题。

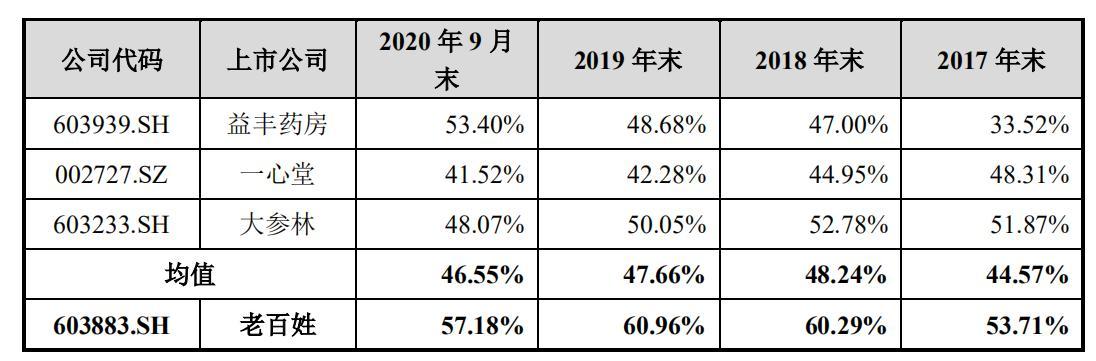

近年来随着老百姓药房经营规模的不断扩大,仅依靠内部留存收益已经无法满足业务持续快速扩张对资金的需求,从而不断通过银行借款、发行债券等方式进行外源融资,导致老百姓药房的资产负债率从2015年末的39.69%上升到2020年9月末的57.18%。

老百姓药房负债率情况,来源:公告

老百姓药房负债率情况,来源:公告截至2020年9月末,同行业一心堂负债率41.52%、大参林负债率48.07%、益丰药房负债率53.40%,而老百姓药房负债率达57.18%,位列行业第一。

财务费用2018年、2019年、2020年前三季度分别为4253.71万元、6660.69万元和3929.34 万元,在同行业中均处于较高的水平。

值得注意的是,激进的扩张政策在一定程度上拖累了老百姓整体利润增长。其次,连锁药店并购存在最大的难题是整合问题,比如裁员和输出管理,加之老百姓全国化程度更高,因此盈利能力不及深耕区域市场的一心堂和大参林。

2017、2018年、2019年老百姓药房营收分别为75.01亿元、94.71亿元、116.63亿元,同比分别增长23.09%、26.26%、23.15%。

但净利润增速却不断下降,2017年、2018年、2019年老百姓药房净利润分别为3.71亿元、4.35亿元、5.09亿元,同比分别增长24.89%、17.32%、16.94%,利润增速连年下降,显示其盈利能力并未随着扩张一起增长。

毛利率方面,老百姓药房在用行业当中处于垫底位置。截至2020年9月底,老百姓药房毛利率仅32.50%,相较于行业排名第一的大参林38.58%的毛利率相差了近6.08个百分点。未来如何提升盈利能力,是老百姓药房应该慎重思考的问题。

门店扩张“大跃进”,巨额商誉高悬

回顾多年来老百姓药房的扩张历程,只能用两个字形容:疯狂。老百姓药房上市时间为2015年,彼时不过才999家门店;而至2020年前三季度,老百姓药房已拥有6177家门店。2012-2019年门店数量的年复合增长率达到惊人的37.75%。

单单2020年,已知老百姓药房的并购案就达11起:1月,斥资3279.28万元收购邵阳市祥和春天大药房26家门店;3月,斥资5046万元收购安徽安宁大药房20家门店;

4月,斥资768.57万元购买垣曲县百汇医药14家门店51%股权;5月,分别斥资4092万元、1580万元、1600万元收购南通诚信大药房12家门店80%股权、郴州市乐仙大药房22家门店、李显东等控制的11家门店。

6月,分别斥资300万元、8406.99万元收购芜湖健尔佳医贸、湖南怀仁大健康4.28%股权;7月,斥资3545万元收购西安德翔医药16家门店;8月,斥资1053万元收购普生堂医药11家门店。

12月,更是斥资6.8亿元收购赤峰人川大药房287家门店。

急速扩张带来的是高悬的商誉,由2017年的15.31亿元逐年爬升至2019年的19.87亿元。截至2020年9月底,老百姓药房商誉已达26.9亿元,占净资产的65%。

这一数字是大参林商誉12.2亿元的2.2倍,是一心堂商誉10.79亿元的2.5倍。如果这些商誉对应的子公司出现经营亏损的情况,老百姓药房也将面临商誉减值的风险。

而老百姓药房在回答投资者提问时还曾表示,未来三年,公司将保持每年新增2000家左右的门店增长速度,包括直营门店、并购门店和加盟店。若按照这样的布局节奏,老百姓大药房在未来三年内门店有望增加至一万家。

老百姓大药房的扩张政策中,早期公司的目标领域大多聚焦在省会城市,后来通过推行“自建+并购+加盟+联盟”多模式,通过并购方式瞄准一二线和三四线城市市场,通过加盟店模式发展县域、乡镇等基层市场。

值得注意的是,近年来,医药零售上市公司不断扩大布局,行业热度升温。在这种情况下,并购成本很可能高于实际价值,虽然有利于快速拓展市场,但由此带来的高额商誉及潜在的减值风险不容忽视。

上网之路漫漫,牵手腾讯未来路在何方?

早在2009年,老百姓大药房就已取得了互联网药品交易的资格,但在当时,互联网的深入程度还未能达到如今这般水平。因此,直到2012年,老百姓才开始进行网上药店的探索。

2012年3月,老百姓大药房宣布与日本最大保健品商Kenko合作建立网上药店。这是当时首家宣布建立网上药店的线下连锁药店企业。不过由于合作双方在资源配置、文化差异以及运营理论上都存在着诸多的问题,在运营了一年之后,老百姓“上网”的首次尝试宣布以失败告终。

之后虽然老百姓药房重建电商业务,登陆天猫、京东等多平台,但成绩平平未见起色。而更要命的是各大互联网电商开始盯上了医药零售这块大蛋糕。随着电商的加入,整个医药零售受到了前所未有的冲击。

如率先切入医药零售领域的电商阿里健康和京东健康则发展迅猛。据京东健康招股书显示,按2019年收入计,京东健康已成长为中国最大的在线医疗健康平台,录得总收入108亿元;同时也是中国最大的在线零售药房,占据市场份额29.8%。

老百姓药房上网之路越来越难走,不过好在进军医药零售处于落后局面的腾讯看上了老百姓药房。2020年9月23日,老百姓大药房发布公告称,林芝腾讯受让公司控股股东老百姓医药集团有限公司437.34万股股票。

双方战略合作的约定包括拟开展智慧零售层面合作,包括但不限于精准客户营销、重构新客消费及常见老客互动场景等合作内容;拟在云计算、云服务等云层面开展合作,包括但不限于腾讯云服务,AI应用服务,运营效率优化等合作内容。

与腾讯合作,是老百姓大药房的一个新的机会,但在互联网零售药房市场被电商大佬不断瓜分之时,老百姓大药房又能够走多远呢,目前来看,还尚不明朗。