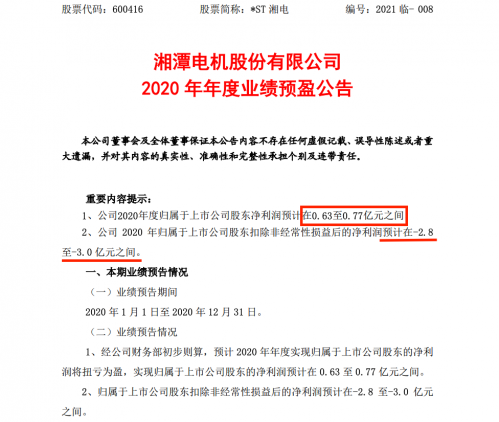

原标题:扭亏为盈、股价回暖 *ST湘电摘帽在即?

【TechWeb】2021年1月28日,*ST湘电发布《2020年年度业绩预盈公告》称,公司去年归属上市公司股东净利润预计0.63至0.77亿元间——在连续亏损多年后,湘电股份将迎来久违的正向盈利。

公布盈利预期后,*ST湘电连续两个交易日跌停,然而触碰16.63元“底部”后迅速启动反弹,直至2月23日收盘价的19.28元,股价已有近20%的回升。

预期盈利、股价迅速回升,湘电股份戴帽时满一年后即将“摘帽”?

一:出售负债资产,断臂湘电风能

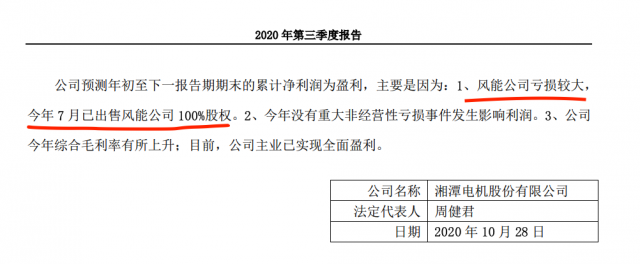

*ST湘电2020年三季报显示,疫情当前,公司前三季度实现营业收入37.66亿元,同比下降10.33%;归母净利润为0.91亿元,同比扭亏为盈。营收同比减少主要由于已完成对亏损子公司「湘电风能」的剥离,此后该公司报表不再纳入合并范围。

并且,在出售风能业务后,公司的现金流得到改善,经营活动产生的现金流为1.26亿元,同样由亏转盈。

湘电风能缘何亏损?

据公告显示,从2016年到2019年,湘电风能风机因行业竞争压力利润率连年下滑,这也是公司“戴帽”的主因。然而祸不单行,2019年,湘电风能外购件质量损失和国贸公司涉及经济合同纠纷损失等原因,导致公司报告期内仍然产生大额亏损。仅2018年、2019年,湘电风能因质量问题所产生损失就超过了10亿元,涉及叶片、主轴承和变桨轴承等。

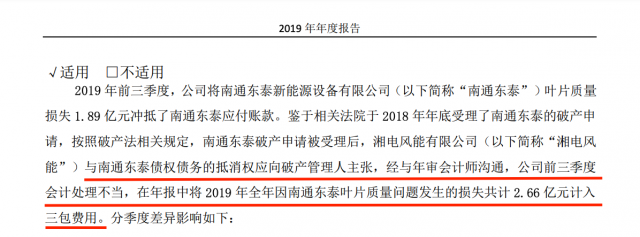

直到2020年7月,*ST湘电才在2019年年报中对此前已披露数据进行“修正”,承认在供应商“南通东泰”相关采购上“会计不当”,因此将1.89亿损失分摊至前三季度。

在外部投资者看来,质量把控不过关、以及“不老实”的财务行为,是“压死”湘电风能的最后稻草。

二:公募基金“海量”加仓,实控人占股扩大

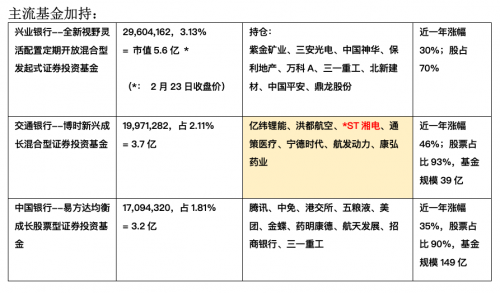

*ST湘电前十大股东中除湖南兴湘股权基金、全国社保基金五零三组合、中证金融公司等国字背景股东外,还有几只主流公募基金的身影:

以交通银行旗下的「博时新兴成长混合型证券投资基金」为例,这只基金甚至将ST湘电作为重仓对象,持有其1997万股,占总股本2.11%,按2月23日收盘价计算,折合约3.8亿人民币。

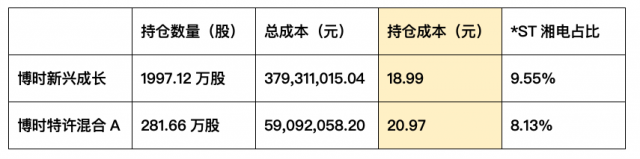

据每日经济新闻报道,「博时新兴」基金经理人曾鹏同样在另一只基金「博时特许价值A」对ST湘电重仓201.66万股。2020年一季度,湘电股份因净利润不佳而戴帽*ST,而曾鹏在两个季度的锁仓操作后继续加仓80万股,总持仓达到281.66万股,占总基金8.13%。使之成为该基金最大净值个股,可见其信心。

根据计算,「博时特许」所持ST湘电平均建仓成本20.97元,占比8.13%。按照2月23日收盘价格,该部分持仓浮亏8.1%。

此外,1月16日,*ST湘电公告称向兴湘集团非公开发行的价值约10.8亿元的股票获证监会通过。发行后,兴湘集团对湘电股份持股比例从12.62%(2020Q3报)扩大至19.56%。

实际控制人——湖南省国资委仍为湘电股份最大股东,持股比例从33.54%提高到45.47%。其对这家“戴帽”公司的信心不言而喻。

三:利空出尽即利好?

剥离湘电风能后,湘电股份是否“利空出尽”?

数据上看,在剔除湘电风能等业务后,*ST湘电2017-2019年的营收分别为20.3亿元、19.8亿元、21.78亿元,2020年上半年为13.82亿元,其剩余主营业务运营良好,且主业已实现全面盈利。2020年前三季度公司毛利率为12.97%,较去年同期8.94%有了不错的改善。

天风证券分析师认为,*ST湘电本次定增过会,表明公司发展持续向好,前期存在的退市、合同纠纷等不利因素已大概率得到有效消除。

中信建投分析师认为,*ST湘电在相关业务上拥有独特的技术优势,预计公司 2020 年能够实现扭亏为盈,实现摘帽,考虑到电磁行业的巨大发展空间和公司的竞争优势,给予「买入」评级。