相关新闻:

阿里巴巴第三财季净利润592.07亿元 同比增长27%

阿里高管解读Q3财报:阿里零售平台是商家经营的主要阵地

新浪科技讯 2月3日下午消息,在风雨飘摇的动荡时期里,阿里巴巴似乎没有“任凭命运的摆布”。

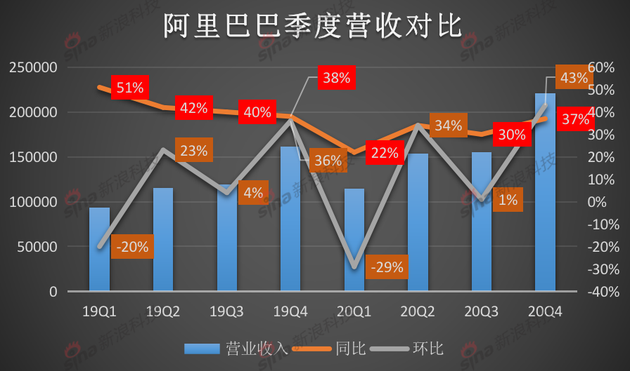

昨晚,阿里巴巴发布了2020年第四季度(2021财年第三季度)财报,截至2020年12月31日的这个季度,阿里营收2210.8亿元,同比增长37%;从盈利能力来看,非通用会计准则下,净利润592.07亿元,同比增长27%。

不过需要警惕的是,营收增速虽为37%,但包含高鑫零售“并表”影响。

此次财报与以往季度最大的不同的是,除了核心电商外,阿里云营收达到161亿元,调整后EBITA盈利2400万元。这是2009年成立以来,阿里云首次实现盈亏平衡。此外,菜鸟业务实现了正经营现金流。以往依靠核心电商业务的阿里,在其他业务上实现了盈利,履带战略初显。

更重要的是,去年同期,阿里在活跃用户数上创下历史新低,众人质疑“人口红利消失”,在该季度,这一数据增至2200万,创过去8个季度新高,但依旧存在被拼多多追平的风险。

虽然数据亮眼,但资本市场似乎并不认可,今日香港恒指开盘涨0.19%,阿里巴巴跌近4%。

高鑫零售“并表” 收入拉升?

先来看整体情况:财报显示,2020年第四季度,阿里巴巴实现营收2210.8亿元人民币,同比增长37%,市场预期2153.2亿元,去年同期1614.6亿元。净利润592.1亿元,市场预期523.09亿元,去年同期为464亿元,同比增长27%。这是阿里首次突破2000亿大关,其中主营业务核心商业收入为1955亿元,同比增38%。

值得注意的是两个因素,第一是高鑫零售“并表”影响,去年10月,阿里巴巴曾36亿美元增持高鑫零售,持股比例由51%增加到72%,如果剔除并表,经调整EBITDA增长应为22%,未达到37%;第二是所持公司的股份上涨,单季度阿里投资公司普涨后算入净利润,这或许也是涨势的因素之一。

有观点认为,季度无需审计,亦无做会计上的追溯调整,所以漂亮的增速存在“表面数据”的嫌疑。

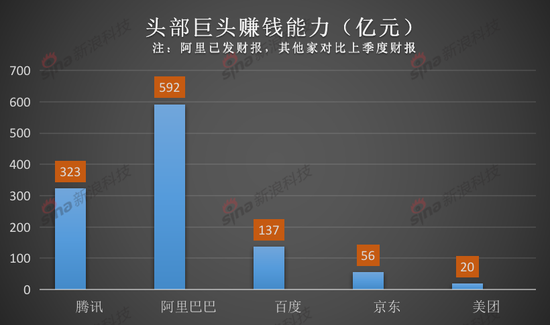

不过,如果横向对比几家巨头,腾讯上个季度净利润为323.03亿,百度净利润为137亿元,京东净利润为56亿元,美团净利润20.54亿元。相较之下,阿里在有双11的季度里,赚钱能力依旧很强。

新零售增长101% 向重运营转移?

几年前马云提出新零售业务后,阿里开始以收购+自建的形式布局线下业务。此次财报中,阿里的新零售业务收入,包括了高鑫零售、天猫超市、盒马、天猫进口直营等自营业务的收入为517亿元,占总收入的23%,与去年相比增长了101%。

增长的提升,释放出阿里从轻运营逐步转移至重运营,并在后者不断加码的信号。

高鑫零售和盒马是此次增速的重要贡献者,财报显示,截至2020年12月31日,阿里巴巴集团在中国自营盒马门店246家。不过疫情几乎摧毁了盒马的开店步伐,有媒体统计,去年上半年,仅有6个品牌落地新店,其中盒马开店19家,盒马mini开店3家,其余4个品牌开店9家。头部品牌开店明显放缓,盒马开店量同比跌47.22%。

此外,此前大润发换帅,阿里林小海接任CEO,试图解决大润发超市与集团其他业务打通融合的障碍,进一步加强和天猫超市以及淘鲜达的协同。

巨大的投入量,试图多点开花,也让阿里从最初的防守转移到进攻态势,若新零售业务的平台壁垒打通,零售板块可能会迎来新的洗牌。

菜鸟发力 仍头顶“不确定”阴霾

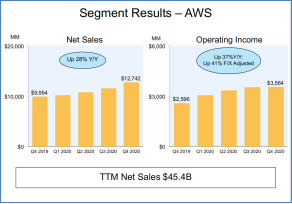

该季度,阿里的财务亮点来自于阿里云和菜鸟网络。阿里云经调整EBITA转正,达到2400万,菜鸟网络实现正经营现金流。

在上个季度,阿里巴巴CFO武卫就曾表示阿里云有望在2021财年盈利。2020年第二季度,阿里云营收达到149亿元,同比增幅达60%,其中约为1.5亿元,亏损仅占据其营收的1%。

纵观大环境,阿里云在国内并非没有对手,腾讯云和华为云觊觎市场已久,前者的增速喜人,后者刚刚换帅,任正非点将余承东,显然是看中了他的战斗力和领导力特质,成为“破壁者”的余承东,或许也能改变当前的云市场格局。

菜鸟网络单季度收入同比增长51%至113.60亿元,占据了阿里总收入的5%,并实现正经营现金流。

这主要归功于跨境及全球零售商业业务所带来的已履约的订单量的增长。根据数据,通过菜鸟网络,中国订单送到国际市场的平均派送时间缩短了3.5天。

综合来看,疫情和反垄断,都是顶在阿里头顶的阴霾。在监管和不确定因素之下,阿里能否继续保持业务稳定,仍需时间给出答案。(大鹏)