原标题:海南双成药业:能走出困境吗?

海南双成药业或将面临退市风险警告,在主营业务无较大起色,经营策略偏向理财的情况下,公司是否能凭借自贸港建设的东风,重振雄风,走出困境?

2020年业绩预亏

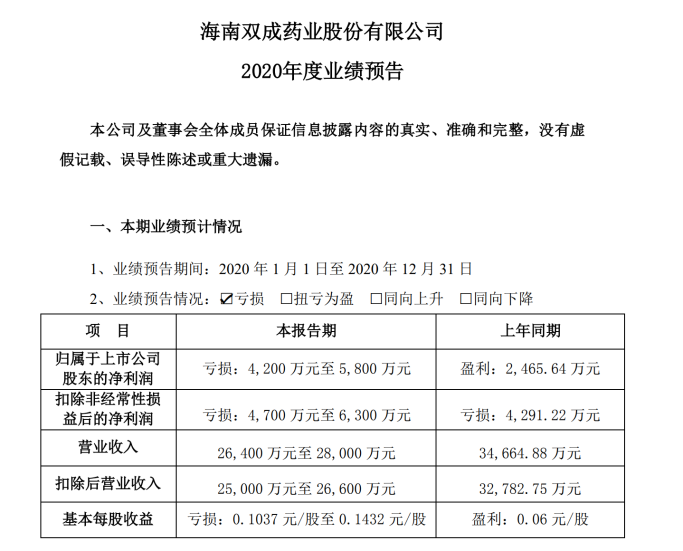

1月19日,海南双成药业股份有限公司(简称“双成药业”)公告,预计2020年公司实现营收26400万元至28000万元,实现扣除后营收25000万元至26600万元,业绩预亏。其中,归属于上市公司股东的净利润亏损4200万元至5800万元;扣除非经常性损益后的净利润亏损4700万元至6300万元;基本每股收益亏损0.1037元/股至0.1432元/股。

图片来源:海南双成药业有限公司官网

图片来源:海南双成药业有限公司官网就业绩变动说明,双成药业解释,报告期内,母公司主营业务较上年同期有所增长,但控股子公司部分资产计提减值,且上年同期政府补助验收通过递延收益转入损益和资产处置收益金额较大,使得本年报告期内整体业绩同比下降。预计报告期内非经常性损益对净利润的贡献金额约为493万元左右,主要系按期摊销进入损益的政府补助收入及理财收益等所致。

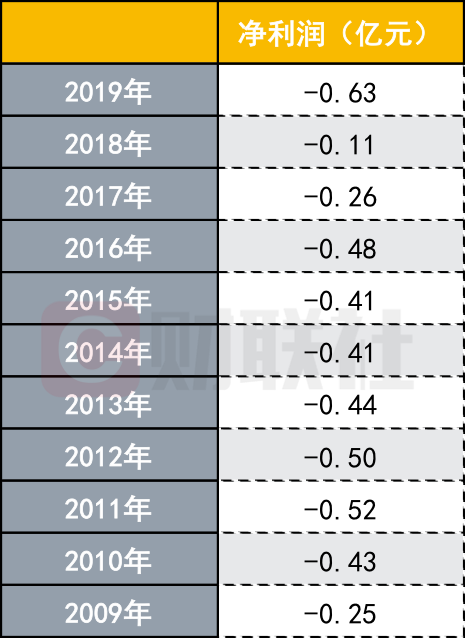

公司已连续四年亏损

在公母净利润分别为-3.92亿元、-4702.56万元、-8073.36万元和-4291.22万元。司营业收入连续增长的情况下,公司扣非归母净利润已经连续四年亏损,且预计2020年也将亏损。根据表1可知,2016至2019年,公司扣非归

针对主营业务连续四年亏损的情况,双成药业表示,由于政策原因,公司新品推出迟缓,老产品又面临较大的竞争压力,加上宁波双成尚无新品投产带来的大额固定成本摊销,导致公司扣非后净利润持续为负。

图片来源:海南双成药业有限公司官网

图片来源:海南双成药业有限公司官网公司或有被终止上市风险

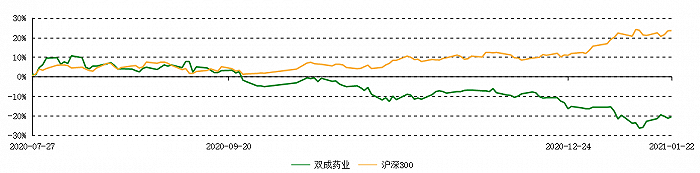

双成药业2020年第三季度报告显示其扣非归母净利润为-0.29亿元,这使得投资者对双成药业的投资态度更加谨慎。近六个月来,尽管沪深300连续走高,双成药业的股价依旧连续下跌。倘若2020年年报依旧显示扣非净利润为负,则公司将会受到退市风险警告。此外,如果2021年公司主营业务仍无较大起色,无法实现盈利,则公司将会有被终止上市的风险。

双成药业和沪深300近6个月走势图。图片来源:海南双成药业有限公司官网

双成药业和沪深300近6个月走势图。图片来源:海南双成药业有限公司官网在公司连续四年扣非归母净利润亏损的情况下,双成药业还未被ST的主要原因是公司通过转让资产实现了盈利。2017年,公司非经常性损益为5334.04万元,同比增长1210%,其中转让持有的杭州澳亚46%的股权确认投资收益5354万元;2019年,公司非经常性损益为6756.86万元,同比增长499.14%,其中公司转让注射用比伐芦定产品国内权利确认资产处置收益3715.64万元,此外,政府补助项目验收结束,补助收入转入其他收益以及本期收到与日常活动相关的政府补助直接计入其他收益2402.61万元。

行业竞争压力持续加大

双成药业是一家专门研发、生产和销售多肽类药物的制药企业,是从事化学合成多肽行业的企业之一。然而从事多肽类药物的想相关企业众多,企业面临的行业竞争压力巨大。

据立木信息咨询发布的《中国多肽原料药市场评估与投资战略报告(2020版)》显示,近年来国内具备多肽药物原料药生产资质的企业数量持续增加,尤其一些专利到期多年的成熟品种原料药供给方众多。而双成药业的主要产品基泰(注射用胸腺法新)、注射用生长抑素、注射用胸腺五肽等多肽药物,属于专利到期的成熟品种原料药,公司面临的市场竞争十分激烈。另外,由于仿制药一致性评价及药品集中采购等政策的推进,仿制药市场的竞争压力增大。

主营业务近几年无较大起色

近年来,双成药业主要产品竞争加大,市场销量无明显增长,但市场投入却大幅增加。同时,公司产品生产量下滑,而固定成本摊销增加,这使得公司2017年度主营业务亏损。2018年,公司主营产品竞争进一步加大,同时控股子公司宁波双成建设项目建成转入固定资产,公司产能大幅增加,折旧费用、人工支出、利息支出等相关运营费用大幅增加,然而宁波公司产能尚未释放,导致2018年度经营利润进一步下降。2019年,宁波子公司积极拓展受托加工业务增加营业创收,该年度营业收入突破1000万元,但仍无法覆盖当期折旧、人工、利息支出等费用,2019年主营业务继续亏损。2020年三季度,营业收入较上年同期下降29.61%,全资子公司维乐药业代理业务已终止,报告期内无代理业务收入,且宁波双成受托加工收入减少。

研发费用减少

仿制药不再吃香的市场环境逼迫企业必须投入更多研发费用进行研发创新。然而,与其他企业抓紧研发投入不同的是,2020年前三季度,双成药业的研发费用仅为830万元,较上年同期下降了64.82%。研发能力是一家药企保持市场竞争力与可持续经营发展的基础,没有研发投入的持续增加,将无法在惨烈的市场竞争中获胜。

委托理财数额增大

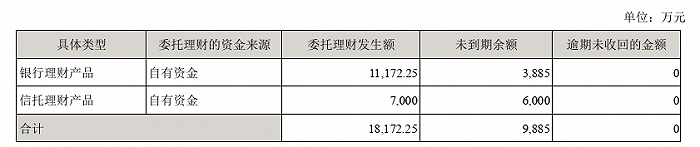

双成药业2020年三季报显示,其委托理财数额增加了1.82亿元,且投资策略更偏向于高风险非保本理财。对于一家药企来说,不投入经费搞研发,而偏重投资委托理财,前景是令人堪忧的。

双成药业2020年三季度委托理财数额。图片来源:海南双成药业有限公司官网

双成药业2020年三季度委托理财数额。图片来源:海南双成药业有限公司官网过高的理财投入会导致资金的流动紧缩。据去年三季报所知,货币资金余额较年初下降85.42%,交易性金融资产余额增长87.22%,新增购进的研发技术和预付材料款的增加,致使资金的流动性进一步恶化。另外,企业去年三季度收入较上年初下降了29.61%。企业更应思考如何扩大收入来源,提高市场信心。但双成药业于1月13日公告称,其将继续使用闲置自由资金购买理财产品(上限不超过人民币3亿元)。药企不投入经费搞研发,而偏重投资委托理财,前景是相当堪忧。