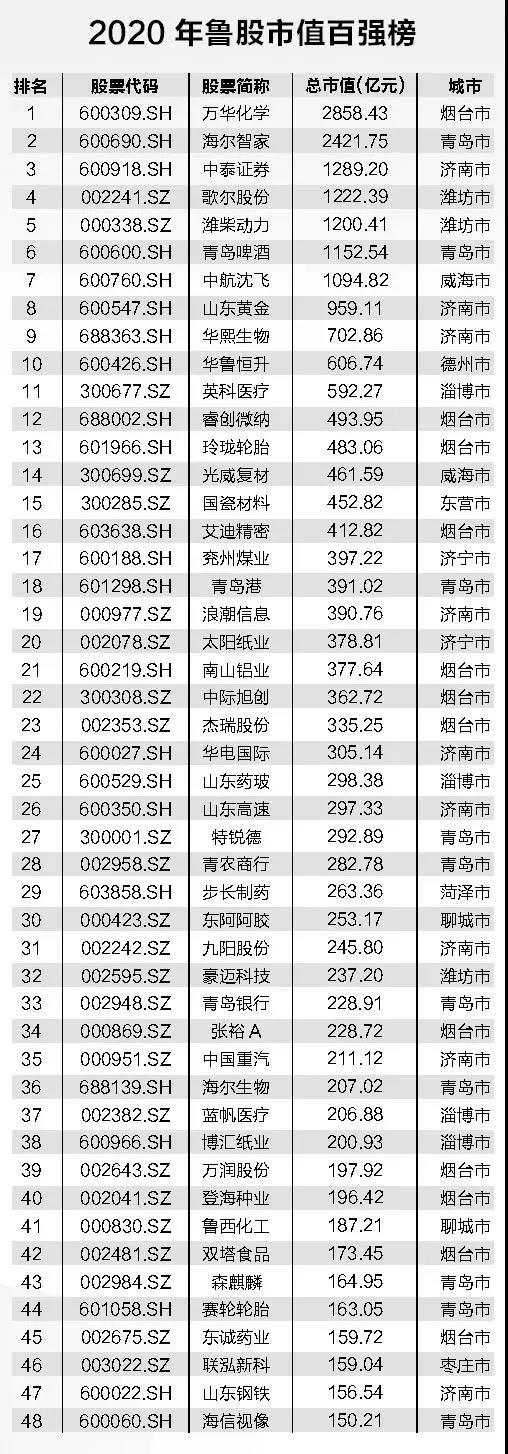

原标题:指数基金指引发布,对非宽基股票指数基金开发提4项要求

指数基金重磅文件终于落地。

1月22日晚间,证监会发布《公开募集证券投资基金运作指引第3号——指数基金指引》(简称《指引》)。同时,沪深交易所也于22日晚间正式发布《上海证券交易所基金自律监管规则适用指引第1号——指数基金开发》、《深圳证券交易所证券投资基金业务指引第1号——指数基金开发》(下称《指数基金开发》),进一步明确上市指数基金的具体监管要求。

上述规则均自2021年2月1日起实施。

业内人士表示,近两年,以交易型开放式指数基金(ETF)为代表的指数型基金飞速发展,已经成为重要的资产配置工具和资本市场重要参与力量。正式指引落地后,公募指数产品将迎来一个更稳健发展的新时期,也将有更多ETF创新品种上市。

截至2020年底,上交所ETF规模超9000亿元,较2019年底增长超50%。2020年全年,上交所ETF成交额超10万亿元,其中,权益类ETF(含跨境ETF)成交额达到4.76万亿元,较2019年全年翻番。

《指引》聚焦投资者保护与风险防控

近年来,公募指数基金发展较快,在发挥资产配置工具属性、推动更多中长期资金入市、服务财富管理、服务实体经济等方面发挥了积极作用。同时,个别指数基金也暴露出忽视标的指数质量等问题,需相应完善风控机制。

《指引》共13条,主要对管理人专业胜任能力、标的指数质量、指数基金投资运作、ETF及联接基金特殊监管要求等进行规范。

在产品注册环节,强化管理人专业胜任能力和指数质量要求。一方面,明确管理人在人员配备、制度、技术系统等方面的底线要求,压实管理人在各业务环节的职责。另一方面,严控指数质量,以指数“市场代表性强、流动性好、透明度高、具备可持续性”为目标,对指数成份券选取、指数编制等提出原则性要求。具体量化指标授权沪深交易所制定配套实施细则予以明确,增强规则适用弹性。

在产品持续运作环节,聚焦投资者保护与风险防控,强化产品规范运作。一是坚持指数基金被动投资定位,规范非成份券等投资; 二是按照持有人利益优先原则,健全指数成份券出现重大负面事件的应急调整机制,基金法律文件中明确指数编制机构停止服务等情况下的应急处置安排,充分揭示潜在风险; 三是为降低投资者成本,明确新产品的指数使用费由管理人承担; 四是强调ETF及联接基金运作的底线要求。

此外,《指引》提出要加强与证券交易所自律管理的协同,提高监管有效性。充分发挥沪深交易所一线监管优势,强化交易所在指数基金上市交易、标的指数具体规范等方面的自律管理职责。

下一步,证监会将按照《指引》以及相关法律法规要求,加强指数基金产品注册及投资运作监管,推动指数基金高质量发展。

标的指数发布时间不短于6个月

沪深交易所曾于2020年7月31日就《指数基金开发》向社会公开征求意见。从最终的正式文件来看,适当放宽拟开发指数基金标的指数发布时间至不短于6个月,适当降低成份证券流动性的要求。

具体来看,沪深交易所此次起草的《指数基金开发》主要有四大看点。

一,明确《指数基金开发》的适用范围为指数基金。指数基金是指符合《指引》规定并在沪深交易所上市交易的采用完全复制或抽样复制方式进行投资运作的ETF和指数型LOF。

二,规定新开发指数基金标的指数质量的具体指标。对指数基金标的指数的成份券数量、权重分布、指数运行时间、流动性等指标提出具体要求。

具体来看,基金管理人拟开发指数基金并在沪深交易所上市交易,其标的指数为非宽基股票指数的,应当符合下列4项要求:

一是标的指数的成份证券数量不低于30只;二是标的指数的单一成份证券权重不超过15%且前5大成份证券权重合计占比不超过60%;三是发布时间不短于6个月,中国证监会认可的指数基金,其指数发布时间要求可适当放宽;四是权重占比合计90%以上的成份证券过去1年的日均成交金额位于其所在证券交易所全部上市股票的前80%。

宽基股票指数,是指选样范围不限于特定行业或投资主题,反映某个市场或某种规模股票表现的指数。宽基股票指数不受上述限制,但单一标的指数成份股权重原则上不超过30%。

同时,根据“新老划断”原则,《指数基金开发》施行前已经证监会核准或注册的指数基金不受其指标限制。

三、明确指数基金开发程序。基金管理人向沪深交易所申请开发指数基金时,需提交指数编制方案、指数符合具体指标的说明及承诺等材料,沪深交易所对符合规定的申请出具无异议函。

四、要求指数基金在上市前完成建仓,使基金的投资组合比例符合有关法律法规、部门规章、规范性文件的规定和基金合同等法律文件的约定,体现指数基金跟踪指数的基本特征。

值得注意的是,“规定新开发指数基金标的指数质量的具体指标”是《指数基金开发》相较《征求意见稿》变动最大的部分。此前业界热议的“发布时间不短于1年”被修改为“发布时间不短于6个月”,而对于所有成份证券的流动性要求也放宽至“权重占比合计90%以上的成份证券”。

对此,有ETF基金经理认为,对上市指数基金跟踪的标的指数设定最短发布时间的要求之后,势必会对基金公司ETF布局产生影响,这将非常考验基金公司ETF产品布局的前瞻性。

也有基金经理关注到“标的指数许可使用费应当由基金管理人承担,不得从基金财产中列支”这一要求,在他看来,目前指数许可费是万分之三,而ETF管理费也不过千分之五,对于基金公司而言,指数许可费是一笔不小的费用。