原标题:扩内需OR搞垄断,线上零售怎么回答?

2020年最后一天,我们来分析最近的热门话题:线上零售是否产生了垄断性企业,或者怎么产生的垄断?

本文我们不进行俗套的市场份额分析,改以动态眼光看行业。

受疫情影响,在过去的2020年内需受到极大的冲击,这其中既有线下生活受限,消费场景被抑制的因素,亦有宏观经济不确定,老百姓捂紧钱包惜购的原因,但出于便捷性和安全性,在疫情最为肆虐的Q1,线上购物的正常运转对于彼时稳定内需和生活刚需意义重大,彼时舆论上下对此给予了极高评价。

但此后,舆论尤其线下实体零售企业对线上零售逐渐给以“仇视”眼光,对于线上经济,也一直存在“吸干线下实体零售”和“促进内需”两种论调,尤其随着近年来电商渗透率不断加大,前一论调甚嚣尘上,愈演愈烈。

那么究竟哪个才是线上购物的主旋律呢?

我们通过对近年来一些数据的整理和分析,来试着回答这个问题。

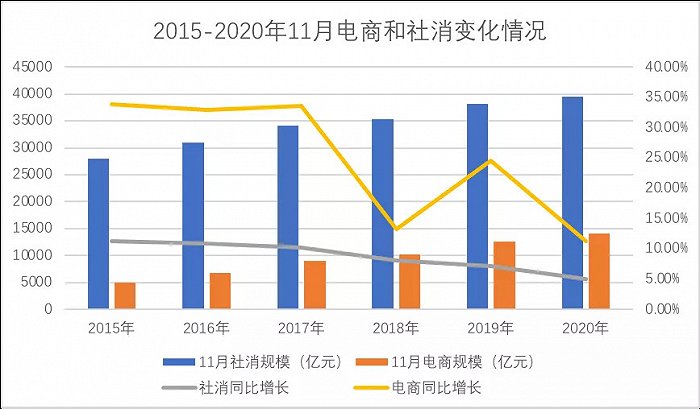

双十一购物狂欢刚刚落下帷幕,借此机会我们首先整理了近6年来11月社会消费品零售总额(以下简称“社消”)与当月电商业的增长情况,见下图

经过十余年的市场教育之后,电商业在2018年之前都在快速增长周期之内,且对社消的渗透率不断提高,而同周期内,社消增长却呈稳步下降态势,在上图中我们测算:2016年11月全国社消较上年同期增长了接近3000亿元,同期电商增长规模不足1700亿元,也就是说非电商业的仍然有一定增量,但随后我们发现两者的差距越来越小,2020年11月社消较上年增长1400亿元,但电商就增长了1400亿元。

也就是说,非电商业零售在2020年11月几乎未有增长。

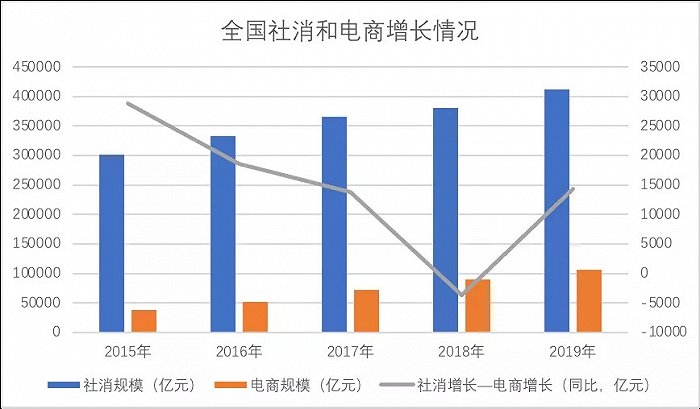

11月有双十一超级促销节,尤其随着电商业生态的扩充,双十一也由前期的线上购物成为了全零售业的大促日,亦由于2020年双十一电商业都将节日由双十一延展到了11月1-11日,甚至是整个11月,对线下零售自然有一定“侵略感”,非电商社消的增长速度越来越慢,我们又整理了2015-2019年的相关数据,见下图

尽管这么多年线下实体零售也都在进行不同程度的“自救”亦有线上巨头不断表示要“赋能”线下实体零售,但事实上,这几年来社消大盘增长绝对值仍然远不如电商,甚至2018年,社消增长规模要小于电商增长规模,如此分析,也就是说,线下实体零售仍然面临竞争力不足的情况,其中固然有原有零售业态创新力不足的原因,线下实体零售一时无法适应用户的多种购物需求,但线上零售的挤占因素仍然是不可忽视的。

结合上下两图,双十一以上差距显然要更大一些,不难得出:双十一对零售的虹吸效应是极为明显的。

值得注意的是,当线下零售的边际收益越发收窄之时,而此时商业地产价格并未有太大下降,尤其在疫情后的修复期内,总营收不振,成本优化有限,显然,线下实体零售的边际收益将进入缓慢增长区间,甚至是负增长,如此以往,必然会产生两大结果:1.零售业面临一次大的调整,部分从业者面临”出清的风险;2.行业将矛盾转移至线上,反垄断的声浪越发强烈。

出清的现象已经显现,根据国家统计局《统计年鉴》,截至2019年末全国登记注册的批发零售业就业人口属于国有单位的从上年的60.6万人下降到42.9万人,考虑到国有单位多为原大中型城市的核心商业区域(如北京的王府井百货),此部分就业人口的萎缩也能说明此部分商业生态所承压之大。

反垄断的声浪近期大家也能看到,在近些时间,舆论对平台经济企业意见极大,如果综合上述两张图表,则比较容易看出其中原因:

线上零售具有规模化以及通过大促吸收社消增长的优势,将社消的增长积存在电商体系内,长此以往造成线下实体零售萎靡的局面,在点燃行业不良现象的导火索后,故而出现以上舆论现象。

但在冷静分析之后,我们认为以上反对声音故而有道理,但对平台型电商平台亦不能过分打压,理由为:当下电商增长几乎等于社消大盘的增长规模,也就是说,如果我们关闭线上交易,以现有的线下实体零售服务情况,很难将电商规模百分百拿走,也即,电商有效率和扩大消费者冲动消费的天然优势,如果没有电商,整个零售大盘的增长将更加严峻。

站在扩内需,保增长这一立场之上,电商显然是一支不可或缺的力量,那么这又如何来平衡线下零售的压力呢?

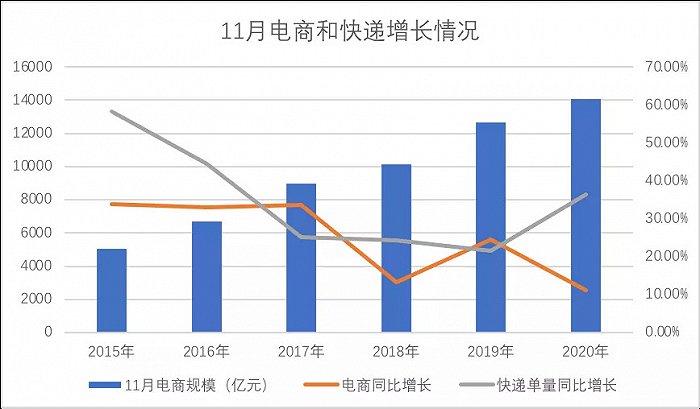

我们先看电商业的发展新变化,仍然回到双十一,我们整理了近年来11月电商和物流的增长情况,见下图

若用快递单量和电商交易额之间的起伏关系代表零售业态的变化,即,2018之前,行业其实在进行较为明确的“消费升级”工作,具体表现为电商与快递单量之间的增长差不断削减,单包裹的平均价值上扬,但其后快递单量增速又重新跑赢了电商,也就是单个包裹的平均价值有所收缩。

回到具体业务中,在近两年,拼多多,淘宝特价版,京东京喜以及各类直播平台,都将目光钉在了下沉市场,加之2020年宏观经济的压力,用户的惜购特性较为明显,又极强了以上趋势。

从2020年双十一情况来看,阿里方面虽然仍然是最大规模平台,但同期内随着拼多多,京东等企业的参与,其行业占比是有稀释风险的。

以2020年双十一为例,按照同周期、同口径比较,今年双11期间的GMV比去年同期增长了1032亿,增速是26%,京东双11累计下单金额2044亿元增长超32%。

如果不考虑退换货因素,结合电商业表现,以双十一所在月份表现做参考,电商业也在进行充分的市场竞争,以动态眼光来看,没有一家企业的市场份额是稳定的,换言之,当舆论在声讨平台型企业的垄断问题时,我们必须强调:结合客单价降低,平台增速变缓等因素,很难确定单一平台有持续的垄断能力。

在此总结当下零售业情况:

其一,电商确实对扩内需有着重要的价值,在当下,我们不可能回到靠线下实体拉动内需的状态,线下实体零售也难扛起这面大旗,在创新不足和电商入侵双重压力下,线下实体零售会进行一定的“出清”工作,最终实现产业调整;

其二,线上零售企业并非高枕无忧,坐收增长红利,相反电商仍然面临增长不足,且行业变化瞬息万变,当消费升级仍被大众乐道之时,平台多追求高客单价产品,但转眼间,低客单价消费成了行业增长主力军,即便是短期内的市场份额优势企业,其未来也充满了不可测风险。

如果以上述分析,以动态眼光来看,线上企业长期内并非有垄断的能力,而线下零售实体短期内线上又有极强的反弹情绪,尤其当线上巨头改造线下并未发生根本性扭转之后,幻想被打破,情况更是严重。

既要靠线上拉动内需,又要确保一部分线下零售实体的利益,如何平衡此问题呢?

作为市场经济的拥趸,我们寄希望市场这只看不见的手,其理论为,受平台型经济的高利润率驱使,不断有新的平台涌入,如直播平台成为电商的一支重要力量,无论是流量成本还是招商成本都在不断增长区间内,结果必然是:行业整体的利润率会持续下降,摊薄竞争力,尤其削减企业通过规模优势或补贴形式获客的空间,以此,在利润率方面与线下实体缩小差距。

线下实体零售若能在便捷性以及购物创新性方面有所创新,行业会达到某种均衡,但这需要相当长一段时间的调整,且充满不确定性,固然理论是理论,线下实体是否有此耐心和时间在创新之余等待高利润的线上零售实现低利润率,这也是不确定的。

分析完全文,我们坚持两个结论:1.线上企业短期内要平息线下零售怨气,要小心行事,尤其不可过分扩张边界,如社区团购虽然还未产生规模,但其实动了线下实体零售敏感脆弱的神经;2.线下实体零售更应该的是创新,而不是以反垄断之名维护自身落后业态;3.线上零售要加速竞争。