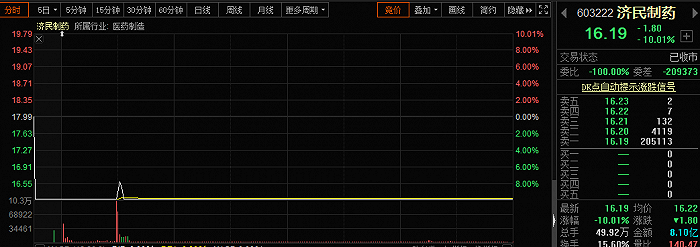

原标题:宁波资本圈新瓜:“富二代”重整银亿系违约,后果有多严重?

图片来源:Pexels-Ketut Subiyanto

图片来源:Pexels-Ketut Subiyanto文|野马财经 王洪臣

最近一段时间,“A股重镇”宁波资本圈最热闹的事情,便是“富二代”叶骥准备出资32亿接盘当地知名上市公司*ST银亿。在进入重整之初,叶骥的方案中高悬复星和银泰的光环,以绝对的资金优势成为重组的接盘者。但是,重整计划高票通过不到20天,便传出首期投资款2.57亿元未支付造成违约的消息。而此前,《中国经营报》报道称,叶骥为了拿下重整,在宁波募集资金,规模为8亿元,融资周期4个月,收益25%。如今,违约的消息令重整再生事端,叶骥能否掌控局面?

“事实胜于雄辩。”十几天前,*ST银亿重整方案高票通过之时,重整投资人叶骥曾对野马财经如此表示。但随着违约公告的发布,“银亿系”的未来再次引发关注。

“重整正常进行中,一切请以公告为准。”12月28日,叶骥再次向野马财经表示。

按照重组约定,叶骥需要在12月31日之前筹集15亿元入场才能获得股权分配。而若最终违约,他面临的违约责任代价巨大。

重整投资人违约,年前还缺9个亿

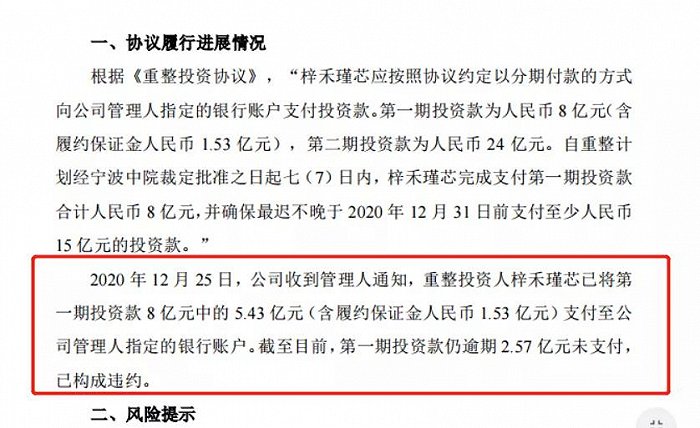

12月26日,*ST银亿(000981.SZ)发布公告,重整投资人嘉兴梓禾瑾芯股权投资合伙企业(有限合伙)(下称“梓禾瑾芯”,叶骥为实控人) 已将第一期投资款8亿元中的5.43亿元(含履约保证金人民币1.53 亿元)支付至公司管理人指定的银行账户。第一期投资款仍逾期2.57亿元未支付,已构成违约。

图片来源:公司公告

图片来源:公司公告据此前披露的《重整投资协议》显示,梓禾瑾芯将以分期付款的方式支付投资款。

首先,在12月22日前,梓禾瑾芯支付第一期投资款8亿元。

第二步,梓禾瑾芯支付剩余的24亿元,并确保不晚于2020年12月31日前,至少支付15亿元的投资款。

但梓禾瑾芯在首期投资款上,就已经出现违约,据此计算,在年底前还需要支付9亿元。

几乎同时,*ST银亿第二次延期回复深交所关注函。公告称,由于投资人的相关资料仍在准备中,公司管理人预计延期至12月29日对关注函予以回复并对外披露。

12月17日,深交所发布《关于对银亿股份有限公司的关注函》,要求*ST银亿补充披露重整投资人融资进展情况,并结合重整投资人的资金实力、融资渠道、可用授信额度等,说明重整投资款的主要资金来源,并分析其履约意愿及履约能力。

有宁波当地知情人士向野马财经表示,深交所要求出资人说明资金来源,“就是必须穿透投资人,避免出现媒体报道中提到的出资人通过民间借贷等方式。因为,资金不安全,对重整工作可能带来严重后果。”

当时,深交所要求*ST银亿于12月21日前将有关说明材料报送深交所公司管理部并对外披露。但*ST银亿一拖再拖后,却传来了违约的消息。

“《中国经营报》报道的叶骥通过民间融资参与重整如果属实,可能是公司延期回复深交所关注函的原因,无法如实披露资金来源。如果是采用优先、劣后方式的借款,整个重组动作就会变形,通过重整拯救上市公司的努力也会存在风险。”前述人士分析。

那么,叶骥如果在年底前凑不够9亿资金,违约的后果又将怎样?

重整若失利,后果很严重

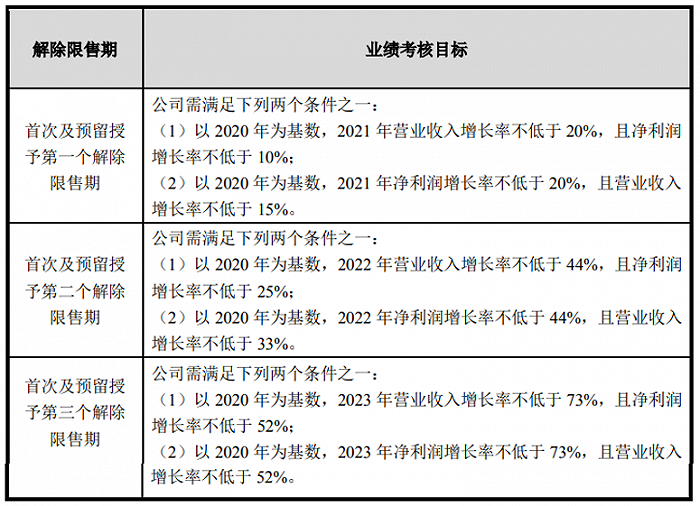

公开信息显示,重整投资人(梓禾瑾芯)总计报价为人民币32亿元,受让约29.88亿股。首先,重整投资人将按约2.08元/股的价格,受让控股股东的业绩补偿股票约11.78亿股转增股票,转让所得对价将用于解决资金占用、现金分红返还等历史遗留问题。

然后,通过司法程序内公开遴选重整投资人的市场竞价方式,重整投资人以人民币约0.42元/股的价格受让全体*ST银亿股东让渡的约18.1亿股转增股票。

至此,重整投资人共计受让约29.88亿股转增股票,受让股票均价约为人民币1.07元/股。

不难发现,假如这份重整计划成功实行,叶骥一方的收益将相当可观。前述宁波当地知情人士表示,“这也是为什么会有人选择与叶骥合作的原因。”

按照重整合同约定,第一期到款后,只能是以2.07元/股左右价格获得股权。然后在第二期才能获得转增股票,之后综合价格才能下降为1.07元/股。

但是,如果在年底前到账资金未能达到15亿,是没有资格获得1.07元/股价格的股票。

如今,叶骥实控的梓禾瑾芯已然违约,后果将会怎么样?并非只是丢掉1.53亿保证金那么简单。

野马财经咨询了熟悉重整的业内人士魏琦,其表示,“没有看到具体合同,按照常规方式,应该是1.53亿保证金要罚没,而剩余的款项是否要全额退回,要看合同约定细节。银亿的合同中约定,一般违约是罚款,若构成违约并终止合同,一般会规定投资额的30%左右作为惩罚,多退少补。”

“还有一种方式就是追偿差额,即(备选重整投资人)的投资款与违约投资人投资款的差额要补足。比如,梓禾瑾芯报价32亿,第二名报价22亿,那么梓禾瑾芯需要给出10亿元的补足款作为赔偿。”该业内人士指出。

另据公告显示,在确定梓禾瑾芯为重整投资人时,*ST银亿遴选出中泽控股集团股份有限公司与Punch Motive International NV(比利时邦志动力国际公司)组成的联合投资体、宁波合奔投资合伙企业(有限合伙)作为重整投资人的备选。

看起来 违约之后的梓禾瑾芯可以腾挪的空间受限。

资金实力受媒体质疑

公开资料显示,梓禾瑾芯成立于2020年8月,股东为中芯梓禾创业投资(嘉兴)有限公司和赤骥控股集团有限公司(下称“赤骥集团”),实控人正是叶骥。

图片来源:天眼查

图片来源:天眼查据《东南商报》此前一篇报道介绍,叶骥年龄应当在38岁左右,2007年在澳洲学习财务专业,后回国进入宁波城投集团股份有限公司。两年后,进入宁波市产城生态建设集团(下称“产城集团”)。目前,叶骥担任产城集团董事长,该公司原实控人为叶骥之父叶礼诚。

图片来源:东南商报截图

图片来源:东南商报截图产城集团前身为成立于1992年的宁波市政园施工公司,早年主营业务为工程建设。目前,产城集团为叶骥主要资本运作平台。

公开信息显示,2020年3月底,产城集团签约嘉兴产城半导体产业园项目,该项目计划用地规模约400亩,计划总投资106亿元,注册资本总额不低于36亿元,预计完全投产后,年总产值超300亿元,计划7月底前开工建设。

图片来源:浙江新闻网站

图片来源:浙江新闻网站但到了今年9月,就在上述项目迟迟未有开工消息之际,产城集团在嘉兴再次牵头,设立了一项集成电路先进封测项目。该项目总投资约108亿元,注册资本不低于15亿元。

据嘉兴在线报道,叶骥表示,该项目已经完成所有启动前的准备方案,并将在今年内启动建设,力争明年实现量产。

不难发现,产城集团前后签约的两个百亿大项目,均属于非常“烧钱”的半导体行业。目前,产城集团的百亿级项目结局如何不得而知,但在连续的大动作之后,叶骥是否有实力参与“银亿系”重整?此前,野马财经也曾关注过此事,可以戳链接详细了解。

10月份财联社一篇报道中引述宁波银行业人士称,“叶骥并没有太多实力,只是宣称做产业地产开发,而银亿则是响当当的头牌企业,看重整的信息让人有‘蛇吞象’的感觉。”

天眼查显示,叶骥名下此次参与重整的赤骥集团注册资金虽然高达10亿,但实缴仅为25万。

图片来源:天眼查

图片来源:天眼查《中国经营报》此前曾质疑叶骥融资搞重整。报道称,叶骥曾在宁波募集资金,规模为8亿元,时间节点在12月8日前,约定为固定利率回报,融资周期4个月,收益为25%。

此前曾有外界传言称,叶骥背后有复星系、银泰系等实力强大的财团支持,甚至传出消息称,银泰系参与的主体公司为银泰(海南)文化旅游产业发展有限公司。

野马财经曾向复星、银泰相关部门求证,但并未获得有效回复。有并购界业内人士认为,银泰系和复星系参与可能性不高,如果两家公司要参与重整,会自己派团队,不会寻找代理人。

如今,由于未披露重整资金来源,又发生了违约,“复星系”、“银泰系”参与的可能性较低。

前述宁波本地人士指出,“按媒体的报道判断,叶骥的方法很陈旧,应该是先借一笔钱启动,依靠后续融资整个吞下,其中如果有笔资金接不上,重整就容易出岔子。”

那么“银亿系”又有什么魅力,值得叶骥冒风险?

风波不断的“银亿系”

2019年6月,*ST银亿控股股东银亿控股及其母公司银亿集团自行提交破产重整申请,风光一时的“银亿系”轰然倒下。

在此之前,公司实控人熊续强最后一次问鼎“宁波首富”的第2个月,2018年12月,“15银亿01”债券发生违约,银亿系开启爆雷模式。

此后,*ST银亿到期未清偿债务逐渐增多。截至2020年8月31日,公司逾期债务本金约37.02亿元,较之前的43.85亿元有所减少;有息负债本金约99.57亿元。其中,母公司银亿股份约31.4亿元,房地产约20.46亿元,高端制造板块约47.7亿元。

图片来源:*ST银亿公告

图片来源:*ST银亿公告另外,据《证券市场红周刊》披露的《银亿集团有限公司等十七家公司合并重整案》材料显示,“银亿系”17家企业的评估总资产为95亿元,债权人申报的总负债却已达491亿元。其中,担保债权139亿元,普通债权351亿元。其中,已确认的债权规模有206亿元。

与巨额债务相对应,“银亿系”核心公司*ST银亿在2018年之后业绩急转直下,当年亏损10.99亿元后,2019年更是巨亏71.74亿元。同时,业绩恶化伴随信用下调,公司融资效率大受影响,最终导致资金链难以为继。

雪上加霜的是,2018年至2019年,公司实控人熊续强利用关联企业,非经营性占用资金一度高达31.93亿元。截至2020年7月,占用资金仍剩余5.2亿元。

此外,熊续强家族几乎将其持有的“银亿系”麾下三家上市公司股份全部质押。除*ST银亿外,还包括康强电子(002119.SZ)、*ST河化(000953.SZ)。初略估算,熊续强家族筹措的资金已达百亿规模。

这些资金的用途,大多被用在了连续的跨界并购上。

作为“甬商”的代表之一,房地产起家的熊续强在资本运作方面也颇有心得。

2011年,地产企业上市的最后一班车,银亿地产以33亿“借壳”*ST兰光,成功登陆A股。从借壳开始,熊续强的资本运作能力得到解锁,借助资本的力量,“银亿系”在他手中不断发展壮大。而他尤其喜欢并购重组。

2014年至2016年三年间,“银亿系”共完成14笔收购,获得宁波昊圣、恒瑞置业、济州悦海堂、南京润升咨询、富田置业、慈溪恒康投、绍兴盛创投资、添泰置业、康强电子、河池化工等多家公司控股权,彼时其并购数量力压海航系、复星系,位居民营企业第一。

在收购康强电子的过程中,熊续强还曾与当时如日中天的“宁波敢死队总舵主”徐翔及多位宁波牛散过招,双方一度僵持不下。直到2015年11月徐翔入狱,熊续强才得以拿下康强电子。

在2015年末,银亿发行第一期公司债券。

2016年,银亿系先后收购美国ARC、日本艾礼富和比利时邦奇等制造业企业,兼并重组金额高达123.25亿元,位居浙江百强民企之首。

收购完成之初的2016年至2017年,银亿风光一时。2017年,已经以汽车核心零部件制造为主业的银亿集团,销售收入783亿元,位列中国民企500强第61位。

但是,随着汽车市场下滑,银亿的企业零部件制造生意并未带来预期的高收益,业绩开始大幅下滑,并最终陷入难以自拔的泥潭走向破产重整。

目前,*ST银亿已出现好转迹象。截至2020年三季度,公司已经实现扭亏为盈,在退市甚至破产边缘出现了一丝曙光。

在这关键时期,“颇具胆识”的“富二代”叶骥半路杀出,究竟是上市公司的救赎者?还是新的不确定因素?目前还不好判断。但随着首期投资款的违约,留给叶骥的时间和空间都不多了!

对这件搅动宁波资本圈的大事,你怎么看?欢迎在下方留言评论。

![[图]世卫组织COVID19基金会现接受微软奖励积分捐赠](https://n.sinaimg.cn/spider20201229/19/w680h939/20201229/f0f0-kfxsuvw6638735.jpg)