原标题:财说|中报发布后大涨6%,片仔癀的风险解除了?

图片来源:视觉中国

图片来源:视觉中国中药老字号药企片仔癀(600436.SH)发布了中期业绩。财报显示,上半年片仔癀营业收入38.49亿元,同比增加18.56%;归母净利润11.15亿元,同比增加29.92%。

可以发现,片仔癀制药板块业务增长相对强势,化妆品、日化产品收入增长却显著放缓,而后者是片仔癀“一核两翼”战略的重要部分。目前主营化妆品的子公司福建片仔癀化妆品有限公司(下称:片仔癀化妆品)已启动分拆上市程序。

和“片仔癀”锭剂和胶囊剂出现一片难求的盛况类似,片仔癀股价也十分强势。今年以来,片仔癀股价上涨38%,最高涨幅达到94%。中报发布后一个交易日,片仔癀股价上涨6.3%报收368.55元/股,看似是市场对这份中报的追捧。但实际上,片仔癀目前动态市盈率达116倍,估值仍远高于历史估值上沿。片仔癀的股价真企稳了么?

新增量难觅

片仔癀业绩增量仍主要由“片仔癀”系列产品贡献。据财报披露,上半年片仔癀医药制造业收入达18.32亿元,其中“片仔癀”系列产品所属肝病用药板块收入达17.08亿元,占比达93.23%。

上半年,肝病用药板块收入增速达26.47%,收入增加额3.57亿元;同期医药制造板块收入增加额4.37亿元,可以推测“片仔癀”系列产品对收入增长推动比例达80%。同时肝病用药毛利率达80.89%,远超心血管用药(50.96%)、呼吸系统用药(46.52%)等其他板块毛利率。

除“片仔癀”系列,其余药品暂未成气候,片仔癀针对新产品的开发也未倾斜太多资源。上半年公司研发费用6044万元,占医药制造板块收入比重仅为3.30%。根据披露,片仔癀现有3个化药1类创新药、LDS片、3个中药新药进入临床研究阶段。

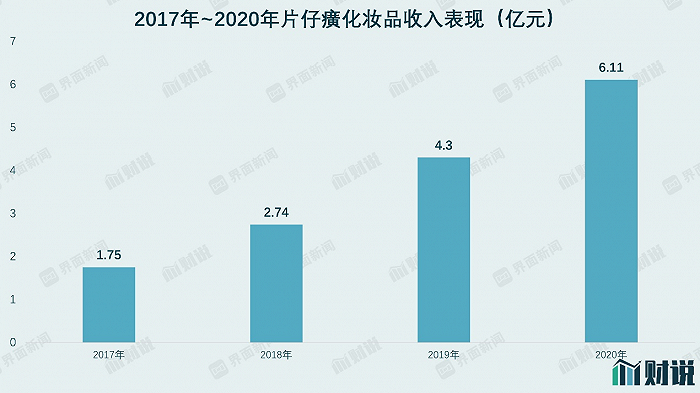

与主营业务相比,被寄予厚望的化妆、日化业务表现并未让人满意。上半年,化妆品、日化业板块收入4.32亿元,同比减少4.55%,片仔癀化妆品增速放缓是原因之一。上半年片仔癀化妆品营业收入3.59亿元,同比增速降至8.79%。

图片来源:界面新闻研究部

图片来源:界面新闻研究部2006年以来,片仔癀决定拓展化妆品、日化产品及保健品业务。2017年至2020年,片仔癀化妆品收入年化增速达51.71%,也因此被寄予厚望。公司确定“一核两翼”战略,化妆品、日化产品即是其中“一翼”。2020年10月23日,片仔癀发布公告计划启动分拆控股子公司片仔癀化妆品。利用主营产品品牌影响力,拓展日化业务,似是“效仿”中药消费龙头云南白药(000538.SH)之举。但如今片仔癀化妆品遭遇增长困境,能否复制白药模式可能要打上问号。

估值背离

2020年9月,片仔癀市值正式超过云南白药,成为中药板块市值第一。片仔癀 “借鉴”云南白药模式,但如今二者市值差距不断被拉大,却不是源于片仔癀在日化板块的成功。

截至8月23日收盘,片仔癀和云南白药市值分别为2224亿元和1133亿元,差额1111亿元。片仔癀主营产品强势增长维护了估值,云南白药估值则逐渐向日化消费品板块靠拢,市场偏好差异不小。目前片仔癀和云南白药动态市盈率分别为109倍和23倍。

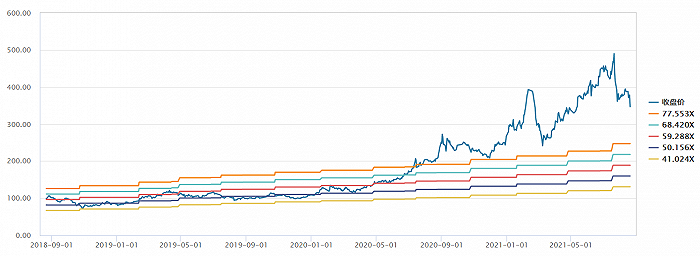

图片来源:Wind

图片来源:Wind目前片仔癀估值远超历史估值上沿,其估值膨胀的主要逻辑是产品供应奇缺导致市场价格遭“爆炒”的提价逻辑。2005年以来,“片仔癀”系列产品共提价14次,价格从130元/粒升值590元/粒,但仍与市场价有较大差额,市场认为系列产品提价预计较大。

不过市场价与官方价的差额不能与提价空间直接划等号,还要剔除其中“泡沫”成分。倘若盲目提价,则有可能戳破泡沫,陷入有价无市的局面。因此片仔癀对提价的态度相当谨慎,并采取措施主动维护市场秩序。

今年6月,片仔癀在互动平台表示已采取加大自营渠道和主流连锁药店渠道的供应量、拓展销售渠道等方法缓解市场供需矛盾。换句话来说,“片仔癀”系列产品提价预期短期内或难以足额兑现。

片仔癀估值膨胀的直接原因来自机构“抱团”。Wind数据显示,截至6月30日,有87家基金合计持有片仔癀1517万股,持股比例达2.51%,较3月31日继续增加500万股。

不过投资机构内部分歧已经产生。如长期看好片仔癀的私募人士林园,2020年报显示旗下数款产品均退出片仔癀十大流通股东。7月22日,片仔癀控股股东漳州市九龙江集团有限公司也计划减持不超过1%的股份。

片仔癀股价面临估值回归的风险依然不小。