原标题:思派健康冲刺IPO:腾讯、IDG加注,药房撑起九成收入

在大数据、人工智能以及物联网的加持下,医疗大数据行业迎来了新的发展机遇,业内公司也在加快上市步伐。

近日,健康管理及医疗服务平台思派健康向联交所递交IPO申请,拟主板挂牌上市,其中,摩根士丹利、中金公司和海通国际担任联席保荐人。

从2014年切入大健康赛道,以医疗大数据起家,思派健康致力于打通中国医疗健康系统的患者、医生、医疗机构、制药公司及支付方之间的壁垒,构建医药健保的服务闭环。

历经8轮融资共计超30亿人民币,但思派健康依然未能实现盈利。此时闯关香港IPO,思派健康的胜算又有几何?

值得参考的是,身处行业同一赛道的医渡科技成功登陆港股半年后,市值却遭遇腰斩;近期欲赴美IPO的零氪科技,也在监管风暴下紧急刹车。

深耕医疗大数据赛道,“三驾马车”构建业务主线

在外企肿瘤特药领域沉淀了二十多年的马旭广,怀着“让肿瘤不再是生命的羁绊”的愿景,于2014年创办思派健康,成立至今,思派健康共完成了8轮融资,总金额超30亿人民币,背后的投资方包括IDG资本、平安创投、腾讯投资、时代资本等知名机构。

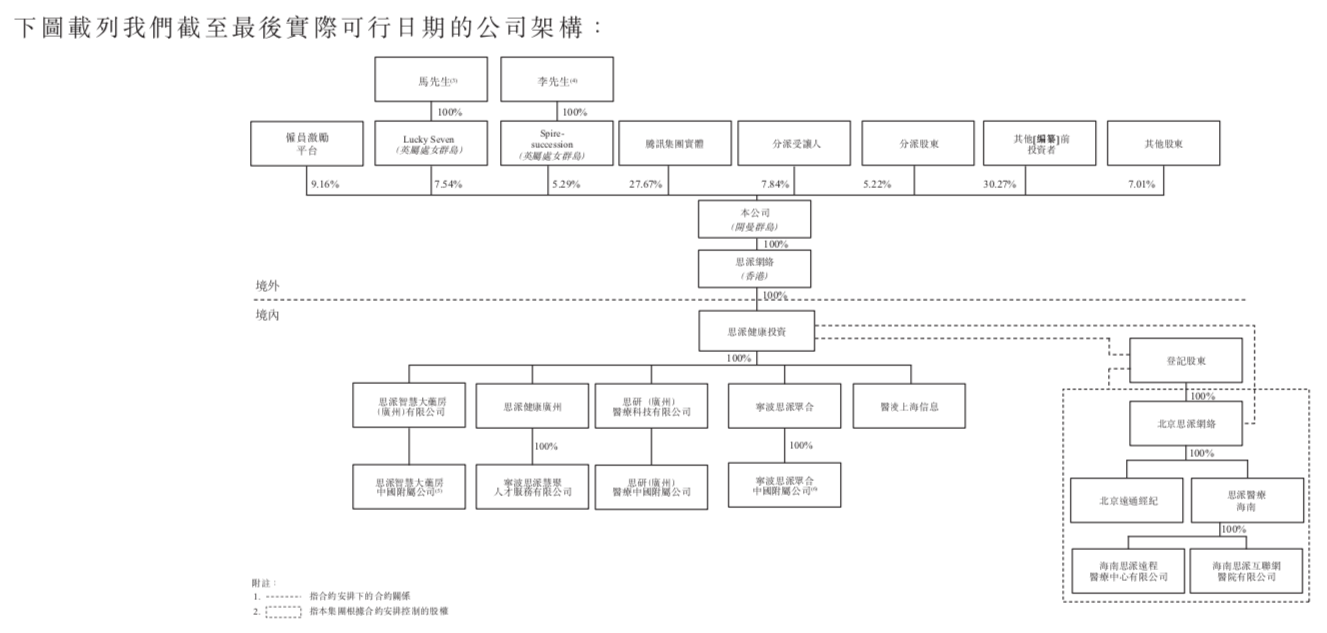

IPO前,马旭广通过LuckySeven行使公司约7.54%投票权,李继通过Spire-succession行使公司约5.29%投票权,而雇员激励平台能行使9.16%投票权。其中,马旭广、李继、WiseApproach、CreativePioneer及SailFar订立一致行动人士协议,共计行使公司约21.99%的投票权。

招股书显示IPO前,腾讯持股27.67%,为思派健康的最大股东。

招股书显示,目前,思派健康经营三条业务线,包括医生研究解决方案(PRS)、药品福利管理(PBM)及供应商与支付方解决方案(PPS)。

在PRS业务线中,思派健康从事SMO(临床试验现场管理组织)业务,以支持制药公司从I期到IV期临床试验的药物研发过程,也为上市后创新药物提供真实世界研究服务。

PBM业务线包括特药药房及以患者为中心的增值药师服务,专注于治疗肿瘤及其他危重疾病的特药。PPS经营的主要业务为商业健康保险计划。

这三大业务的底层逻辑可以理解为:从SMO构建的医疗网络起步,接着打造特药药房,随后进一步打通商保支付,最终形成多层次的医疗保障网络。

在三大业务中,药房业务可谓是“后来居上”,对公司营收的贡献逐年增加。

思派健康的招股书显示,在2018年、2019年、2020年及截至2021年3月31日止三个月,公司来自PBM服务的收入分别占总收入的40.9%、83.1%、91.9%及92.1%。

思派健康的PBM服务,主要包括特药药房及以患者为中心的增值药剂师服务,特药药房业务成为思派健康的主要收入来源,换句话说,思派健康的主要收入是“卖药”所得。

从特药药房到保险服务

专注于治疗肿瘤及其他危重疾病的特药,2017年,思派健康建立了一家全国性的特药管理平台,思派大药房的每个门店都配置了执业药师,围绕购药指导、药事随访和关怀支持,向患者提供全病程服务支持。

特药药房的兴起,与医药零售行业日渐激烈的竞争环境有关,产品的特应性能让医药零售走出一条差异化竞争的路线;此外,加之医药分家等政策的推行,特药药房有效的连接了医生、医药企业和患者。

早在2014年成立之初,思派健康就定位于专注肿瘤领域的数据平台,以肿瘤大数据服务起家,积累了全面化、连续化的肿瘤真实世界数据,以PRS业务起家,思派健康在2017年顺利切入PBM业务。换言之,思派健康的特药药房与自身业务有着强关联。

从2017年7月第一家旗舰店开始运营到现在,思派大药房将专业服务作为运营的核心,截至2021年6月30日,思派健康在中国除西藏及青海以外的所有省级行政区,经营了81家特药药房,专门提供治疗癌症及其他危重疾病的处方药。

然而,在整个大的医疗体系里面,特效药只是一个很小的部分,特效药服务受益的人群数量也十分有限,在PBM业务之外,思派健康也在积极寻找新的增长点。

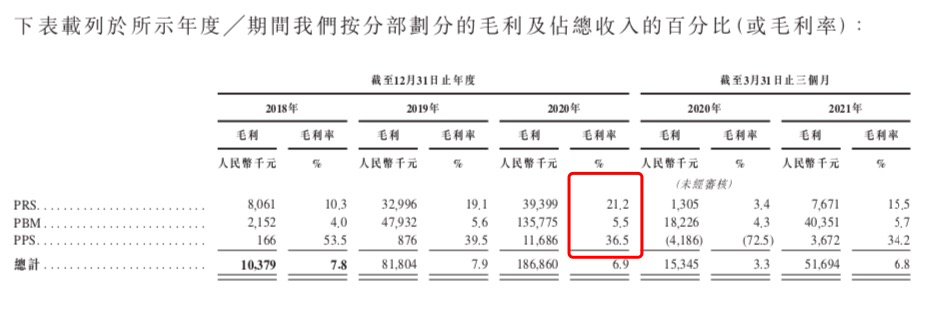

招股书数据显示,思派健康的PBM业务占营收的比例超过9成,但其毛利率在在2020年只有5.5%。

PBM业务毛利率堪忧的情况下,思派健康的PPS业务营收规模逐年大幅增加,其毛利率在2020年度达到了36.5%,被寄予成为未来增长引擎的厚望。

PPS核心就是健康保险计划,业务主要为私人会员与企业会员提供医疗及健康管理服务,并与各大保险公司合作开发保险产品。截至2021年6月30日,思派健康已推出15种健康保险计划,有约一千万个人会员投保及超过500家企业客户投保。

招股书显示,2020年,中国的全民基本医疗保险参保人数超过 13亿人,占总人口的96.8%,全国基本医疗保险支出和个人医疗支出分别占医疗开支总额的39.2%和38.5%,与国家基本医疗保险覆盖面广的情况相反,2020年商业健康保险理赔支出仅占中国医疗开支总额的5.5%。

为此,思派健康还大力布局惠民保业务,对我国基本医保进行补充,在2019年与保险公司开发了惠民保。截至2021年6月30日,思派健康在广州、成都、昆明、徐州等11个主要城市推出惠民保,已登记个人会员约980万人。

虽然思派健康PBS业务营收规模不断提升,但总体上还处于非常小的规模,从2018到2020年,思派健康营收占比0.2%、0.2%、1.2%,由此可见,想在健康保险领域讲出新故事,思派健康还有很长的路要走。

营收增长,亏损加剧

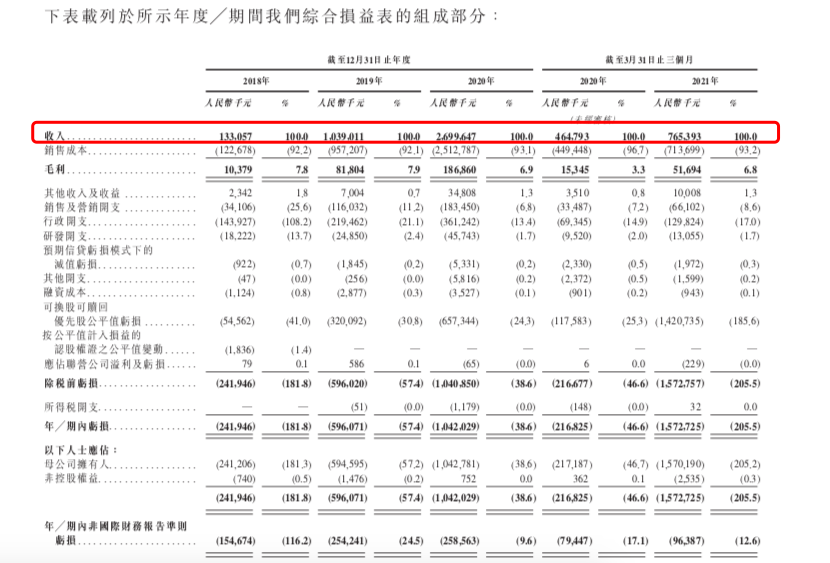

招股书显示,思派科技总收入由2018年的人民币1.33亿元,增长680.9%至2019年的人民币10.39亿元,并在2020年进一步增长159.8%至近27亿元。

截至2021年3月31日止三个月,思派产生收入人民币7.65亿元,较截至2020年3月31日止三个月的人民币4.65亿元增长了64.7%。

从具体的业务来看,思派健康2020年PRS收入1.85亿元,毛利21.2%;PBM收入24.82亿元,毛利5.5%;PPS收入0.32亿元,毛利36.5%。

显而易见,思派科技的PBM业务是营收的大头,在2018年到2020年间,其收入占总收入的比重从40.9%增长至91.9%,撑起了思派健康的市场空间。

招股书显示,PBM业务的收入主要来源于经营特药药房以及向其他分销商以及零售药房分销产品,平均每家门店的每月销售收入为290万人民币。

而PRS业务的收入占比已经从2018年的58.9%,逐步下降至2020年的6.9%,占比不足10%。换句话说,思派健康的科技属性正在削弱,如今更像是一个药房集团,从技术驱动转向模式驱动。

虽然营收在不断扩大,但思派健康的亏损情况也不容小觑。招股书显示,在2018年、2019年及2020年以及截至2021年3月31日止三个月,思派健康除税前亏损人民币2.4亿元、5.96亿元、10.4亿元及15.73亿元,亏损呈现扩大之势。

值得注意的是,若剔除可转换可赎回优先股等的交易成本的影响,思派健康并没有想象中那么“烧钱”,思派健康于2018年、2019年及2020年以及截至2021年3月31日止三个月的非国际财务报告准则亏损分别为人民币1.55亿元、2.54亿元、2.59亿元以及0.96亿元。

从行业的角度来看,思派科技与行业内的其他玩家例如医渡科技、零氪科技相比,并无明显的差异化,都是在医疗健康的垂直领域用数据赋能;此外,诸如阿里健康、京东健康等互联网医疗玩家也正在逐步构建自己的数据平台,企图分食市场。

《全球健康医疗大数据价值趋势报告2015-2020》显示,2020年健康医疗大数据领域发生111起融资事件,累计融资超过33亿美元,同比增加17%,而单笔融资平均融资金额已接近3000万美元。

医疗大数据行业仍在不断发展,而其投资规模的不断扩大也从侧面反映出供求关系,行业一片蓝海。不过,对于思派健康而言,行业的加持远远不够,上市只是一个起点,提升专业度与创新能力才能更好的承载起资本的厚望。